Download præsentationen

Præsentation er lastning. Vent venligst

1

Generalforsamling 28. august 2008

2

Dagsorden 1.Valg af dirigent 2.Ledelsesberetning 3.Fremlæggelse af årsrapporten 4.Godkendelse af årsrapporten, herunder beslutning om decharge for direktion og bestyrelse samt beslutning om anvendelse af overskud eller dækning af tab i henhold til den godkendte årsrapport 5.Valg af medlemmer til bestyrelsen 6.Valg af revisor 7.Forslag fra bestyrelsen 8.Eventuelt

3

Ledelsesberetning og årsrapport Ledelsesberetning Fremlæggelse af årsregnskabet 1. kvartal 2008/09 samt årsforventning Markeder, strategi og langsigtede mål

4

Ledelsesberetning og årsrapport Ledelsesberetning Fremlæggelse af årsregnskabet 1. kvartal 2008/09 samt årsforventning Markeder, strategi og langsigtede mål

5

Hovedpunkter for BoConcept 2007/08 Reviderede målsætninger alle indfriet trods udfordrende makroøkonomisk klima Omsætningsvækst på 9% –Vækst gennem nyåbninger af Brand Stores (nettotilgang af 31 Brand Stores i 2007/08) –Same-store-sales flad for hele regnskabsåret Medarbejder aktieprogram gennemført med tegning i nov. 2007 EBIT-margin øget fra 6,6% sidste år til 6,9% (7,3% når der reguleres for omkostninger forbundet med medarbejderaktieprogram) Resultat før skat på DKK 67,7m (DKK 72,7m når der reguleres for omkostninger forbundet med medarbejderaktieprogram) mod sidste års DKK 61,7m Cash flow højere end forventet - realiseret med DKK 49,5m for regnskabsåret Langsigtet strategisk retning og fokus opretholdes, men realisering af målsætninger forventes udskudt et år til 2012/12

Resultat før skat på DKK 67,7m (DKK 72,7m når der reguleres for omkostninger forbundet med medarbejderaktieprogram) mod sidste års DKK 61,7m Cash flow højere end forventet - realiseret med DKK 49,5m for regnskabsåret Langsigtet strategisk retning og fokus opretholdes, men realisering af målsætninger forventes udskudt et år til 2012/12.")

6

Kapitalstruktur tilpasses fremtidigt likviditetsbehov BoConcepts strategi for produktion, sourcing og distribution medfører, at væksten i aktivitetsniveauet ikke er kapitalkrævende Ny målsætning for kapitalstruktur indføres - fremover tilstræbes egenkapitalandel på 30-40% af balancesummen (under hensynstagen til konsolidering af egenkapital og indtjening) BoConcepts udbyttepolitik justeres derfor, så der fremover udbetales større andel af årets resultat efter skat til aktionærerne gennem dividende og/eller aktietilbagekøbsprogrammer For regnskabsåret 2007/08 –Forslag til dividendeudbetaling på DKK 8 pr. aktie –Igangsættelse af aktietilbagekøbsprogram for køb for 18 mio. kr. egne aktier –Samlet udloddes 80% af årets resultat efter skat

7

Aktionærforhold Medarbejder aktieprogram gennemført med tegning i nov. 2007 Tildeling af 189.000 tegningsretter (warrants) til bestyrelse, direktion og ledende medarbejdere i maj 2008

til bestyrelse, direktion og ledende medarbejdere i maj")

8

Ledelsesberetning og årsrapport Ledelsesberetning Fremlæggelse af årsregnskabet 1. kvartal 2008/09 samt årsforventning Markeder, strategi og langsigtede mål

9

Årsregnskabet for 2007/08

10

Vækst påvirket af globalt økonomisk klima Omsætning realiseret med DKK 1142m (+9%) - på linje med reviderede forventninger –Valutakurs reducerer vækst med godt 2%-point –Same-store-sales flad (YoY) Global nedgang i møbelsalg som konsekvens af finansiel uro, faldende boligsalg og reduceret forbrugertillid Opbremsning i ordreindgang i Q2 og Q3 2007/08 som følge af vanskeligt makroøkonomisk situation førte til negativ same-store-sales i 2H 2007/08 Ledelsen vurderer, at BoConcept i et vanskeligt marked har vundet markedsandele

- på linje med reviderede forventninger –Valutakurs reducerer vækst med godt 2%-point –Same-store-sales flad (YoY) Global nedgang i møbelsalg som konsekvens af finansiel uro, faldende boligsalg og reduceret forbrugertillid Opbremsning i ordreindgang i Q2 og Q3 2007/08 som følge af vanskeligt makroøkonomisk situation førte til negativ same-store-sales i 2H 2007/08 Ledelsen vurderer, at BoConcept i et vanskeligt marked har vundet markedsandele")

11

Omsætningsfordeling følger strategien Brand Stores som primær salgskanal –Nettotilgang på 31 Brand Stores i 2007/08 –Nettoreduktion i antal af Studios pga. lukning i Østrig Højt afkast af strategisk fokus –Omsætning fra Brand Stores øget med 22% (YoY) –Væksten tilskrives åbninger af nye Brand Stores Salg til produktkunder som planlagt reduceret til 3% af omsætningen –Fuldt udfaset ultimo april 2008

–Væksten tilskrives åbninger af nye Brand Stores Salg til produktkunder som planlagt reduceret til 3% af omsætningen –Fuldt udfaset ultimo april")

12

Forsat positiv udvikling i indtjeningsmarginer Mindre nedgang i bruttoavance fra 40,1% til 39,9% (YoY) –Negativt påvirket af fortsat stigende priser på råvarer, energi og arbejdskraft –Positivt påvirket af general prisstigning og effektivitets- forbedringer i egenproduktion –Omgruppering af designroyalty reducerer bruttoavancen 0,5% –Bruttoavance i Q4 2007/08: 41% EBIT-margin steg fra 6,6% til 6,9% (YoY) som følge af 'economies of scale' –Stigende trend i takt med at omkostningskontrol og fokus på SCM forbedrer profitabilitet –Justeret for omkostninger til medarbejderaktier udgjorde EBIT- margin 7,3% - på linje med de udmeldte forventninger

–Negativt påvirket af fortsat stigende priser på råvarer, energi og arbejdskraft –Positivt påvirket af general prisstigning og effektivitets- forbedringer i egenproduktion –Omgruppering af designroyalty reducerer bruttoavancen 0,5% –Bruttoavance i Q4 2007/08: 41% EBIT-margin steg fra 6,6% til 6,9% (YoY) som følge af economies of scale –Stigende trend i takt med at omkostningskontrol og fokus på SCM forbedrer profitabilitet –Justeret for omkostninger til medarbejderaktier udgjorde EBIT- margin 7,3% - på linje med de udmeldte forventninger")

13

Resultat som revideret forventning Netto-finansielle poster negativt påvirket af valutakurstab på DKK 5,0m (primært relateret til USD) Resultat før skat øget fra DKK 61,7m sidste år til DKK 67,7m i år (DKK 72,7m justeret for omkostninger til medarbejderaktier) Effektiv skattesats for året på 28% Årets resultat efter skat DKK 48,9m mod DKK 42,3m sidste år

Resultat før skat øget fra DKK 61,7m sidste år til DKK 67,7m i år (DKK 72,7m justeret for omkostninger til medarbejderaktier) Effektiv skattesats for året på 28% Årets resultat efter skat DKK 48,9m mod DKK 42,3m sidste år")

14

Stram styring af arbejdskapital booster cash flow Balancesum udgør DKK 539,3m svarende til en reduktion på DKK 9,5m sammenlignet med sidste år –Lagre og tilgodehavender nedbragt til trods for øget aktivitetsniveau –Frasalg af fire egne Brand Stores Rentebærende gæld reduceret med DKK 54,6m til DKK 149,6m Egenkapital udgør DKK 195,8m svarende til en soliditet på 36,3% Cash flow* udgør DKK 49,5m – væsentligt højere end forventet som følge af reduktion i arbejdskapital * Cash flow før afdrag på langfristet gæld

15

1. kvartal 2008/09 Drift –Omsætnings tilbagegang på 3,4% Reduktion i same-store-sale på 12% Omsætning til produktkunder er fuldt udfaset (5% i Q1 2007/08) –Overskudgrad (EBIT) 6,0% mod 6,9% sidste år –Resultat før skat på forventet niveau 13,8 mio. kr. mod 17,4 mio. kr. sidste år Antal af Brand Stores –Nettotilgang af 10 Brand Stores Balance og cash flow –Balancen er reduceret med 11,5 mio. kr. i forhold til 31 juli 2007 –Cash flow før afdrag på langfristet gæld på -9,9 mio. kr.

–Overskudgrad (EBIT) 6,0% mod 6,9% sidste år –Resultat før skat på forventet niveau 13,8 mio. kr. mod 17,4 mio. kr. sidste år Antal af Brand Stores –Nettotilgang af 10 Brand Stores Balance og cash flow –Balancen er reduceret med 11,5 mio. kr. i forhold til 31 juli 2007 –Cash flow før afdrag på langfristet gæld på -9,9 mio. kr..")

16

Omsætningsforklaring – Q1 2008/09

17

1. kvartal 2008/09 Drift –Omsætnings tilbagegang på 3,4% Reduktion i same-store-sale på 12% Omsætning til produktkunder er fuldt udfaset (5% i Q1 2007/08) –Overskudgrad (EBIT) 6,0% mod 6,9% sidste år –Resultat før skat på forventet niveau 13,8 mio. kr. mod 17,4 mio. kr. sidste år Antal af Brand Stores –Nettotilgang af 10 Brand Stores Balance og cash flow –Balancen er reduceret med 11,5 mio. kr. i forhold til 31 juli 2007 –Cash flow før afdrag på langfristet gæld på -9,9 mio. kr.

–Overskudgrad (EBIT) 6,0% mod 6,9% sidste år –Resultat før skat på forventet niveau 13,8 mio. kr. mod 17,4 mio. kr. sidste år Antal af Brand Stores –Nettotilgang af 10 Brand Stores Balance og cash flow –Balancen er reduceret med 11,5 mio. kr. i forhold til 31 juli 2007 –Cash flow før afdrag på langfristet gæld på -9,9 mio. kr..")

18

Forventninger til 2008/09 - fastholdes Drift –Omsætningsvækst på 8-10% Same-store-sale flad Væksten drives af tilgangen af Brand Stores –Øget sourcing og produktivitet øger EBIT-margin til 7,5% –Resultat før skat forventes i niveauet 75–90 mio. kr. Antal af Brand Stores –Nettotilgang af 35-40 Brand Stores Investeringer og cash flow –Investering i langfristede aktiver i niveauet 45 mio. kr. –Cash flow før afdrag på langfristet gæld forventes på mindst 35 mio. kr.

19

Ledelsesberetning og årsrapport Ledelsens beretning Fremlæggelse af årsregnskabet 1. kvartal 2008/09 samt årsforventning Markeder, strategi og langsigtede mål

20

FORRETNINGSGRUNDLAG OG MARKEDER THROUGH PASSIONATE AND PERSISTENT PERFORMANCE WE MAKE CUSTOMISED AND COORDINATED DESIGN FURNITURE AND ACCESSORIES AFFORDABLE TO THE URBAN-MINDED SHOPPER OUR MISSION what we do to achieve our vision :

21

One world – One dream -one concept -one familiy

22

Efterspørgsel drives af global megatrend Den urbane by er den ultimative megatrend –Metropoler bliver større efterhånden som folk verdenen over flytter til storbyer – eller tilegner sig storbylivet og livsstilen –I takt med at antallet af metropoler stiger, øges behovet for kundetilpassede designermøbler hastigt BoConcept er exceptionelt positioneret til at drage fordel af denne trend via –Kædens globale koncept og tilstedeværelse –Én global stil, som er attraktivt prissat 'Driveren' er også midlertidig påvirket af krisen

23

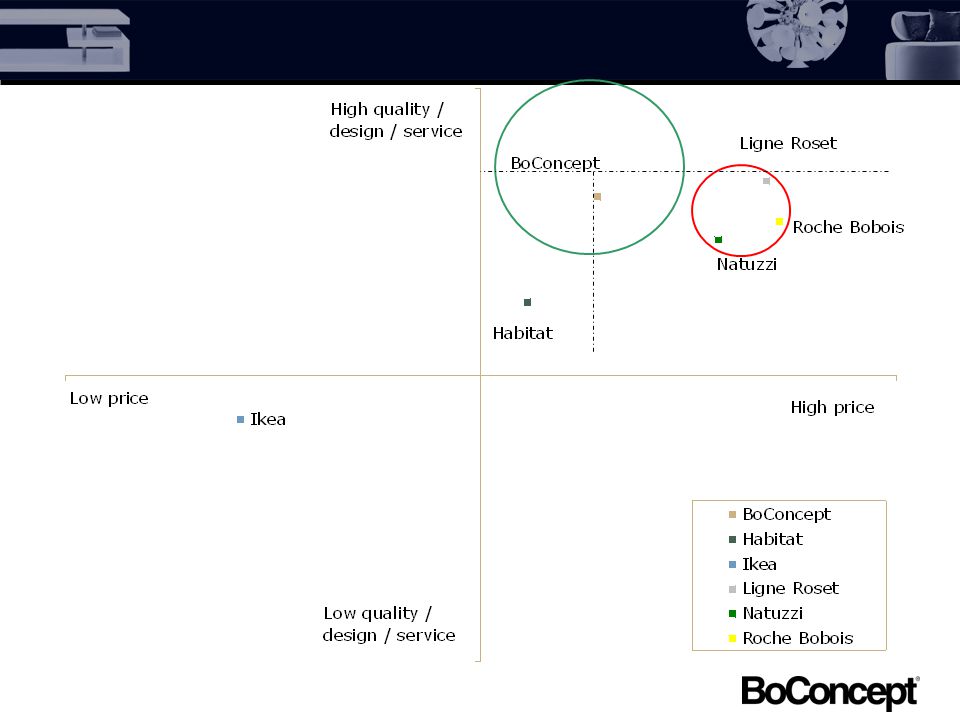

BoConcept har bevæget sig opad i markedet Fuldt ud globalt koncept BoConcepts produkter er markedets mest kommercielle og koordinerede med hensyn til design Kollektionen er opdelt i tre stilarter som er positioneret i den høje ende af ’mid-market’ for at reducere eksponering mod priskonkurrence BoConcepts primære målgruppe er brand-orienterede trend-spottere Kilde: BoConcept, Juni2008

25

BoConcepts markedsmæssige status Stort (og globalt) voksende marked Hovedmarkeder ramt af kraftigt faldende forbrugertillid BoConcept har 'best value for money' (ift. Udvalgte konkurrenter) BoConcept har sin egen 'markedsplads' Lavt kendskab hos forbrugerne

BoConcept har sin egen markedsplads Lavt kendskab hos forbrugerne.")

26

Reklamefilm fra TV2

27

Et udfordrende marked giver BoConcept muligheder Vi kan og vil vinde markedsandele

28

CUSTOMISED URBAN DESIGN OUR BRAND SOUL the most singular way to describe our brand : STRATEGI OG MÅLSÆTNINGER - FOKUS OG RETNING OPRETHOLDES

29

Vækst strategi... Fokus overalt i selskabet på at maksimere kundens shoppingoplevelse –Intensivere opbygning af BoConcept-brand (større kendskabsgrad) –Fortsat forbedring af kundetilfredshed –Udvikling af nye værktøjer til at forbedre Brand Store profitabilitet –Optimere IT platform –Fokus på karriere- og uddannelses-muligheder via BoConcept University Organisk vækst realiseres gennem (prioriteret) 1.Same-store-sale (>5% p.a.) 2.Nye Brand Stores med eksisterende franchisetagere 3.Nye Brand Stores med nye franchisetagere på eksisterende markeder 4.Nye markeder Attraktive muligheder, som også kan medvirke til at minimere cyklisk følsomhed Maksimalt tre nye markeder pr. år 2008: Schweiz, Italien og Egypten 2009: Indien, Mexico og Singapore/Malaysia

–Fortsat forbedring af kundetilfredshed –Udvikling af nye værktøjer til at forbedre Brand Store profitabilitet –Optimere IT platform –Fokus på karriere- og uddannelses-muligheder via BoConcept University Organisk vækst realiseres gennem (prioriteret) 1.Same-store-sale (>5% p.a.) 2.Nye Brand Stores med eksisterende franchisetagere 3.Nye Brand Stores med nye franchisetagere på eksisterende markeder 4.Nye markeder Attraktive muligheder, som også kan medvirke til at minimere cyklisk følsomhed Maksimalt tre nye markeder pr. år 2008: Schweiz, Italien og Egypten 2009: Indien, Mexico og Singapore/Malaysia.")

30

...som fokuserer på lønsomhed opretholdes... ’Economy of scale’ i mersalg vil øge fremtidig EBIT-margin Skærpet fokus på SCM og produktionsoptimering som værdiskabelsesfaktorer –Øget sourcing og produktionseffektiviseringer for at opretholde bruttoavance –Kritisk masse i logistikflow –Egenproduktion af plademøbler – al anden produktion sources, primært fra Østeuropa og Kina –Indførelse af ’Best Practise’ for at gøre supply chain omkostninger fleksible og efterspørgselsafhængige –Kapacitetsudvidelse af lagre og distribution gennem øget out-sourcing Vækst ikke kapitalintensiv

31

...men øjeblikkelige markedsforhold ændrer ved timing Kortsigtet vækst under pres af makroøkonomisk klima i USA og Vesteuropa Langsigtede målsætninger forventes nu realiseret i regnskabsåret 2011/12 mod tidligere 2010/11 FY2007/08 DKK 1.141m 0% 70% 6,9% DKK 68m DKK 43m 14,5% 4,3% 36,6% 224 stk. Omsætning Same-store-sales Sourcing EBIT-margin Resultat før skat Investeringer (anlæg) Afkastningsgrad Cash flow/oms. Soliditet Brand Stores FY2008/09(E) Vækst på 8-10% 0% 70% 7,5% DKK 75-90m DKK 45m >15% >3,0% 30-40% 259-264 stk. FY2011/12(E) DKK 2.000m >5% >75% 12,0% – >30% >6,0% 30-40% 400 stk.

Afkastningsgrad Cash flow/oms. Soliditet Brand Stores FY2008/09(E) Vækst på 8-10% 0% 70% 7,5% DKK 75-90m DKK 45m >15% >3,0% 30-40% stk. FY2011/12(E) DKK 2.000m >5% >75% 12,0% – >30% >6,0% 30-40% 400 stk..")

32

Dagsorden 1.Valg af dirigent 2.Ledelsesberetning 3.Fremlæggelse af årsrapporten 4.Godkendelse af årsrapporten, herunder beslutning om decharge for direktion og bestyrelse samt beslutning om anvendelse af overskud eller dækning af tab i henhold til den godkendte årsrapport 5.Valg af medlemmer til bestyrelsen 6.Valg af revisor 7.Forslag fra bestyrelsen 8.Eventuelt

Lignende præsentationer