Download præsentationen

Præsentation er lastning. Vent venligst

1

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2011

2

Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde og –ledelse Rådgivning Skribent AgroMarkets Foredragsholde Handels ERFA grupper Overordnet strategi for virksomheden Finansstrategi Valutastrategi Råvarestrategi Analyse Markedsanalyse analyse Konjunkturer analyser Valutastyring og afdækning

3

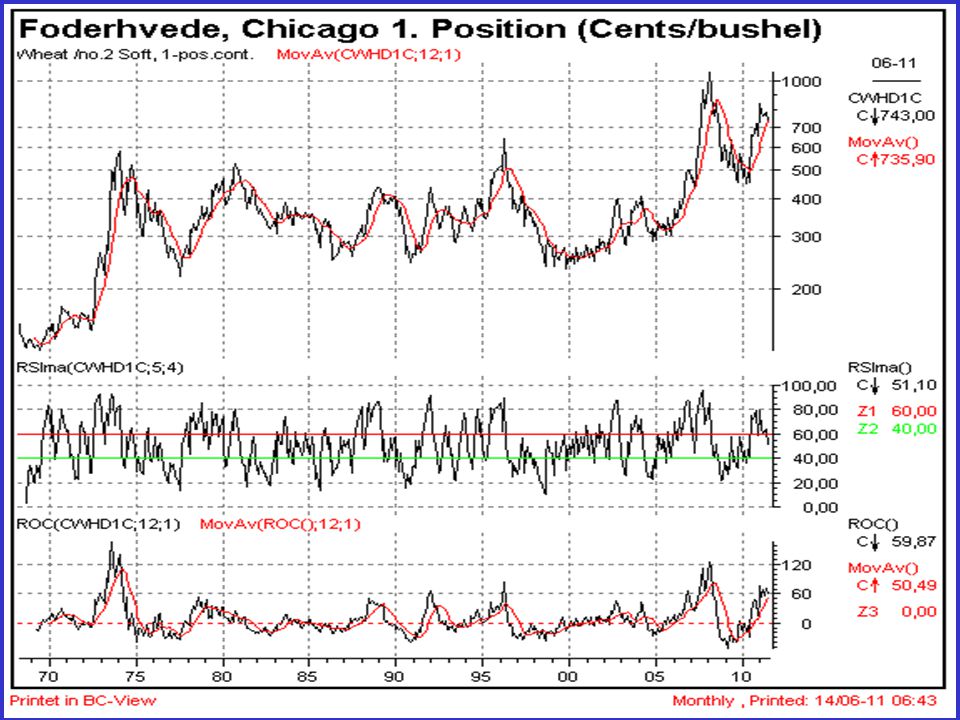

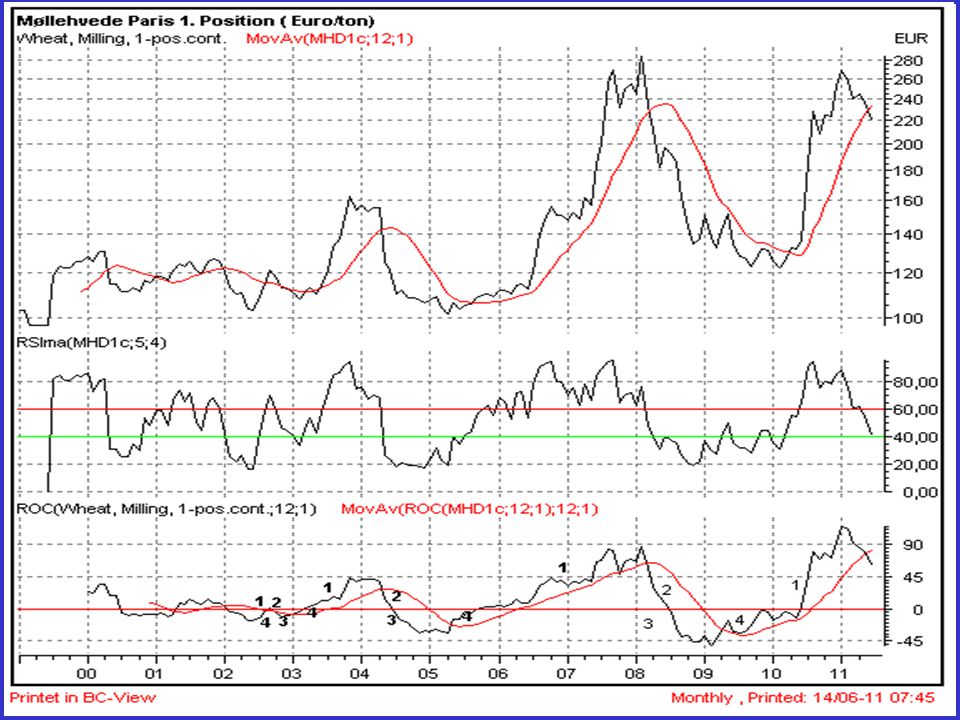

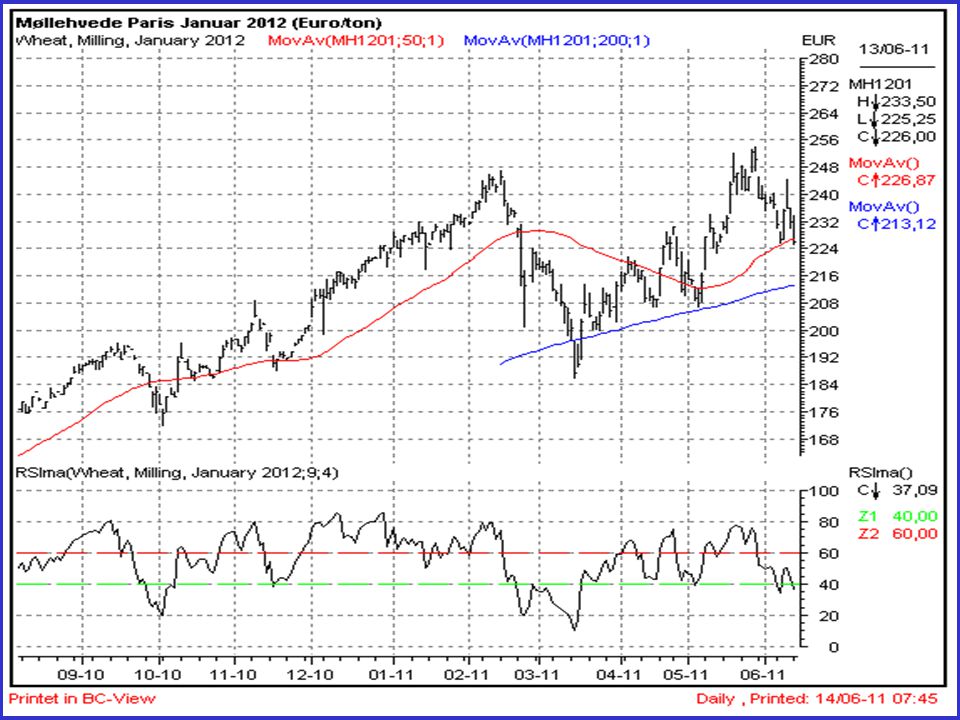

Status på korn

21

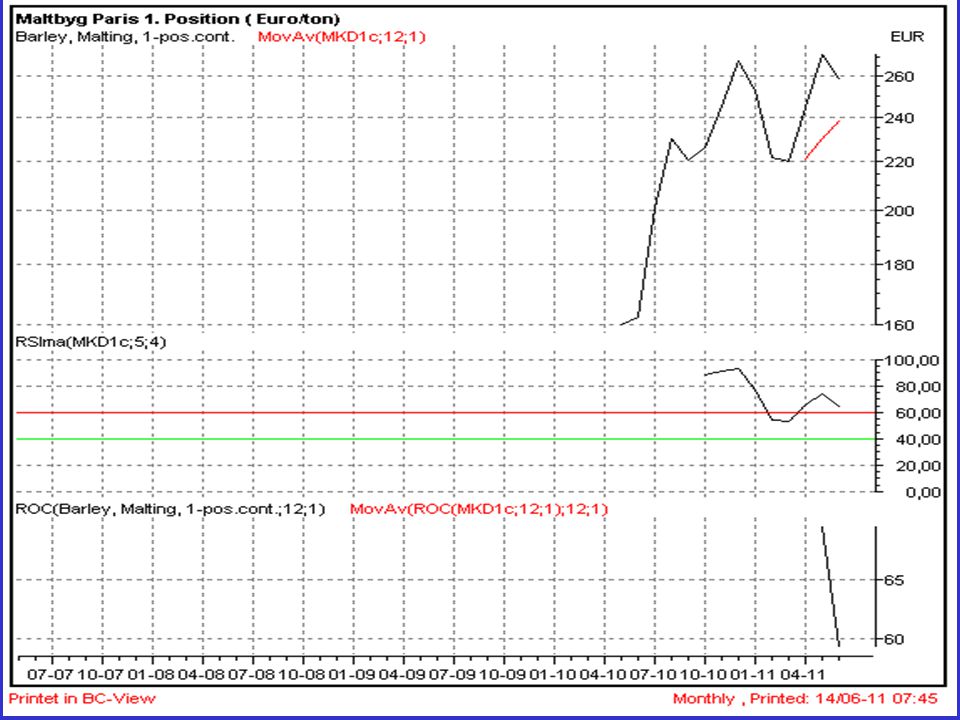

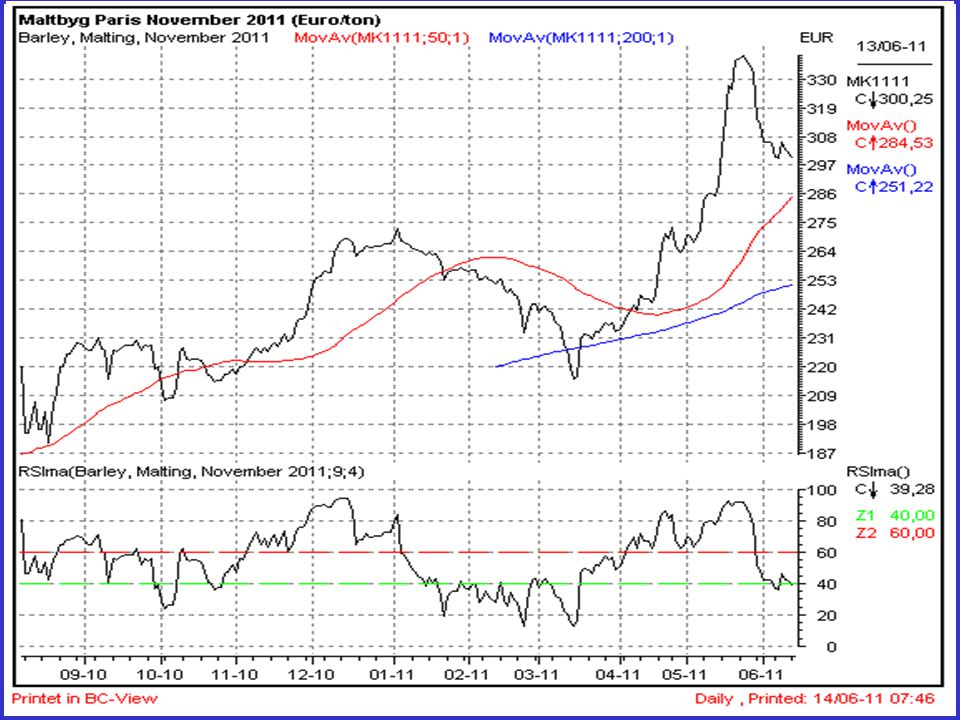

Status på Maltbyg

25

Maltbyg Priserne på maltbyg var de første som udløste salgssignal Køberne er tilbage på markedet igen Høst pris på 175 kr. – 180 kr. Husk at aftale fast pris eller fast fradrag såfremt kvalitetskravene til maltbyggen ikke holder og varen nedkvalificeres ned til foderbyg Fradrag v ed nedklassificering er 35-45 kr. Køberne springer fra markedet nu

26

Konklusion korn Vejret har på kort sigt stresset markedet meget op For tørt vejr i Europa For vådt vejr i USA Overordnet set er der balance mellem produktion og forbrug igen for den kommende sæson Indien & Pakistan har store lagre og ønsker at eksportere Rusland og Ukraine åbner op for eksporten til sommer

27

Konklusion korn Kornkøber Vi har købt korn til november / december 2011 Vi ønsker ind til videre ikke at købe længere frem

28

Konklusion korn Kornsælger Vi har ikke solgt korn på 2011 høsten endnu. Vi ved at niveauet er højt Derfor bør man holde godt øje med evt. salgssignal og reagere på den Opstil en fast plan for salget. Sælg gerne i dele evt. når markedet peaker, såfremt du er tilfreds med prisen

29

Konklusion korn Kornmarkedet er forholdsvis stabil Sælger kan i dag opnå 155 kr. for foderhvede Foderbyg er der mange priser på, bedste pris ved at sælge som maltbyg med fast fradrag. Stadig ingen lagre i Europa

30

Status på Sojaskrå

35

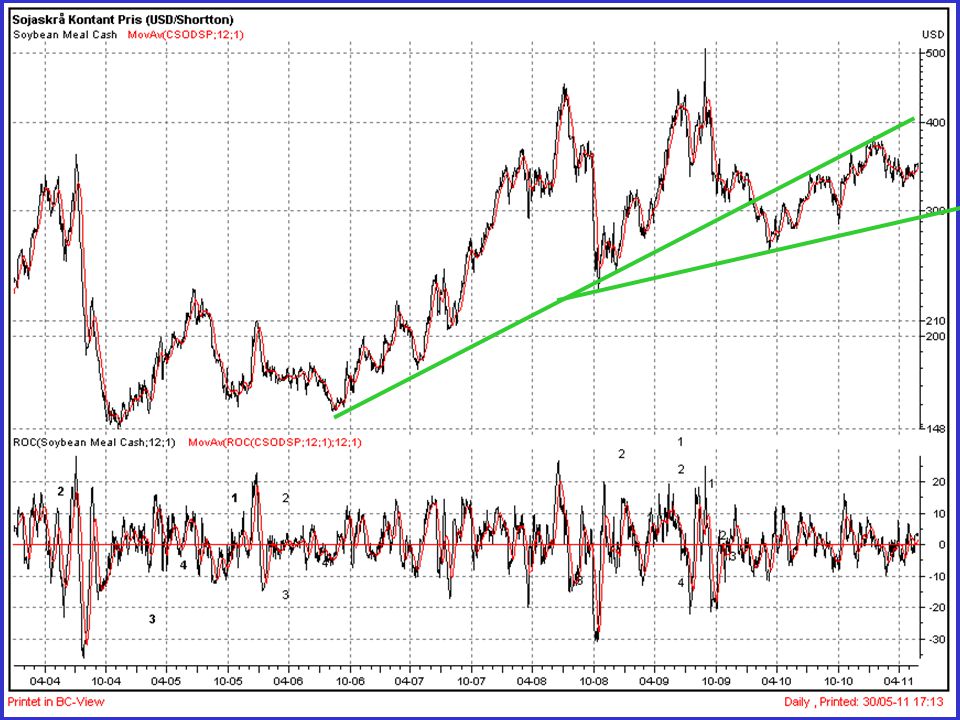

Kurve fra sidste gang

41

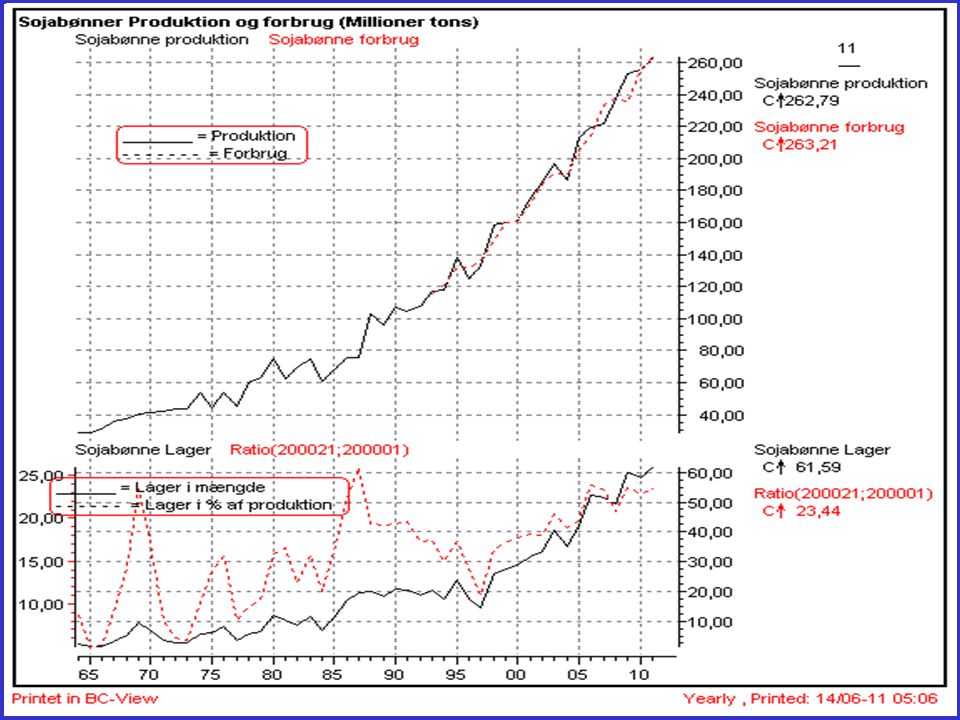

Konklusion Soja Lagerne af sojabønner er solide Sojaolie er dyr og sælger ikke godt Stram forsyning af sojaskrå, betyder at priserne ikke falder tilbage Ligger vandret og vi er afventende med at købe yderligere.

42

Status på Færdigfoder

43

Konklusion færdigfoder generelt Foderhvede har været helt oppe i 170 kr. ved køb af foderstoffen. Disse priser har ikke slået igennem i færdigfoder Senest har vi set prisfald på 10 kr. på færdigfoder på grund af faldende sojapriser Mange er tilbageholdne med at købe da prisen på svin fortsat ikke er høj nok til rentabel produktion

44

Konklusion færdigfoder generelt Priser ny sæson (ind til videre) Gammel Høst - Diegivningsfoder 195-205 kr./100 kilo - Drægtighedsfoder 175-185 kr./100 kilo - Smågrisefoder 9-30 kg. 235-245 kr./100 kilo - Slagtesvinefoder 190-205 kr./100 kilo Ny Høst - Diegivningsfoder 202-205 kr./100 kilo - Drægtighedsfoder 182-185 kr./100 kilo - Poltefoder 195-200 kr./100 kilo - Smågrisefoder 9-30 kg. 255-275 kr./100 kilo - Slagtesvinefoder 203-205 kr./100 kilo

47

Ændret udbudssituation Fabriks+optimerings+ leverings omkostninger 200919-22 kr. per 100 kilo 201023-30 kr. per 100 kilo Korn bytte med foder lagerleje 20090 kr. per 100 kilo 20100-6,5 kr. per 100 kilo Samlede ekstraomkostninger 3,00-14,50 per 100 kilo Ved forespørgsel på råvare i Tyskland Af politiske årsager gives ikke priser i DK.

48

Konklusion færdigfoder generelt Priserne er faldet svagt tilbage Ny fusion i Nordjylland fjerner endnu en udbyder. Ingen grovvare firmaer ønsker at tage risiko Har du ingen korn kan du købe +2 måneder og ikke mere Firmaerne kalkulere hårdt og vi har ingen signaler på at det skulle ændres ATR siger selv de kommer med fabrik i Århus Første spade stik er ikke taget endnu (+12-15 mdr.)

.")

49

Status på Rapsfrø

54

Konklusion Raps Trenden ligger i stigende retning Brud af gammel top betyder nyt potentiale 1 mål i 349 kr. 2 mål i 371 kr. Priser vi hører i markedet Som sælger: Afregning: - Aug. 2011 335,00-338,00kr. pr. 100 kg. - Nov. 2011 329,00-332,00 kr. pr. 100 kg. - Apr. 2012 323,00-326,00 kr. pr. 100 kg. - Nov. 2012 285,00-305,00 kr. pr. 100 kg.

55

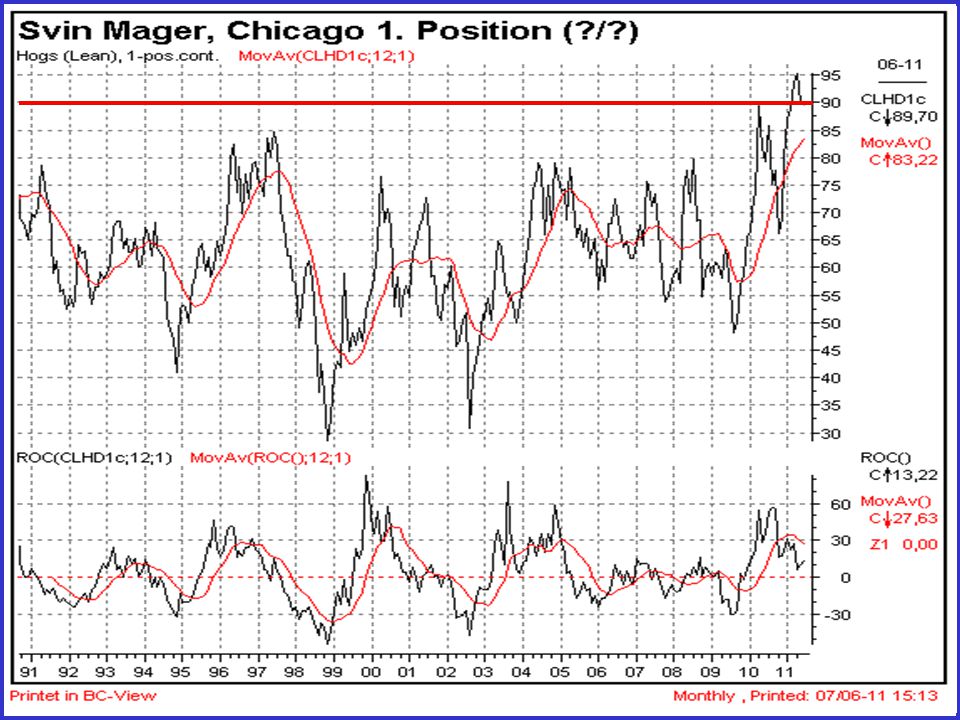

Status på Svin

58

Konkurrenceevnen forværres i 2002

66

10,80

71

278,00

72

309,00

73

Kilde Danske svineproducenter

74

Kilde : Københavns universitet

75

Konklusion Svin Den danske notering har haltet alvorlig efter både den tyske og Chicago noteringen Den lave notering i DK kombineret med højt foderpriser, betyder at Fullline producenter sender deres grise til Tyskland som 30 kg’s USD er på vej op igen

76

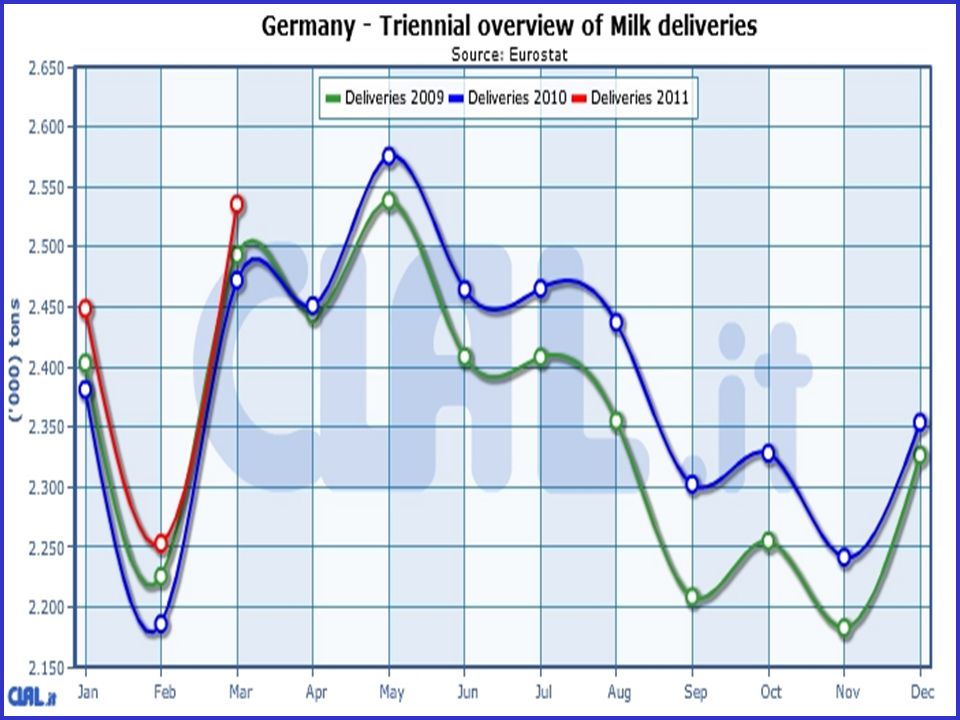

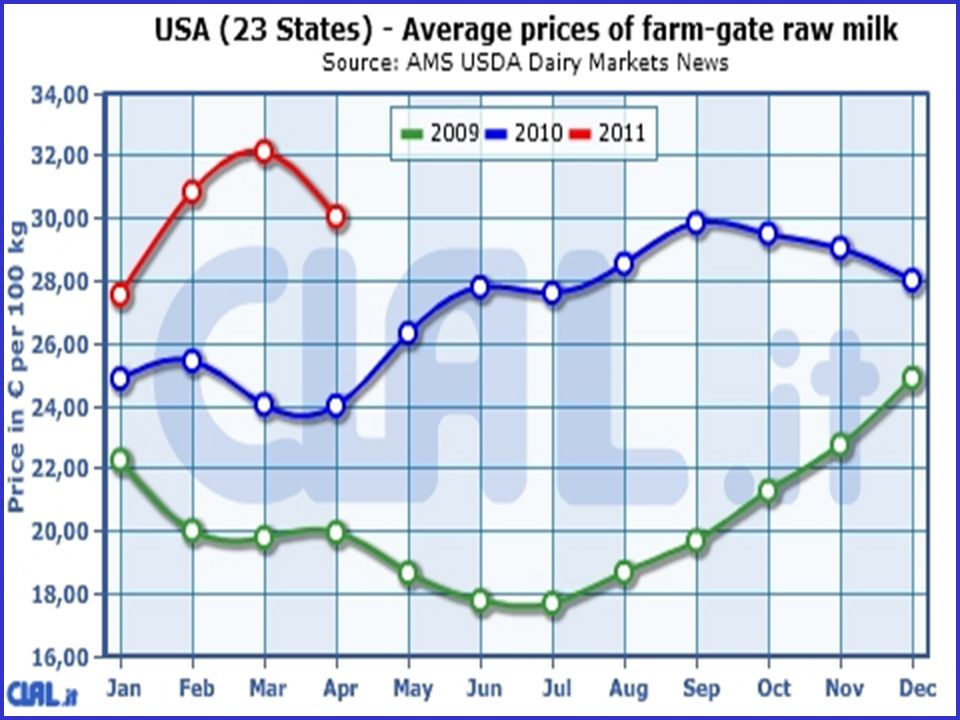

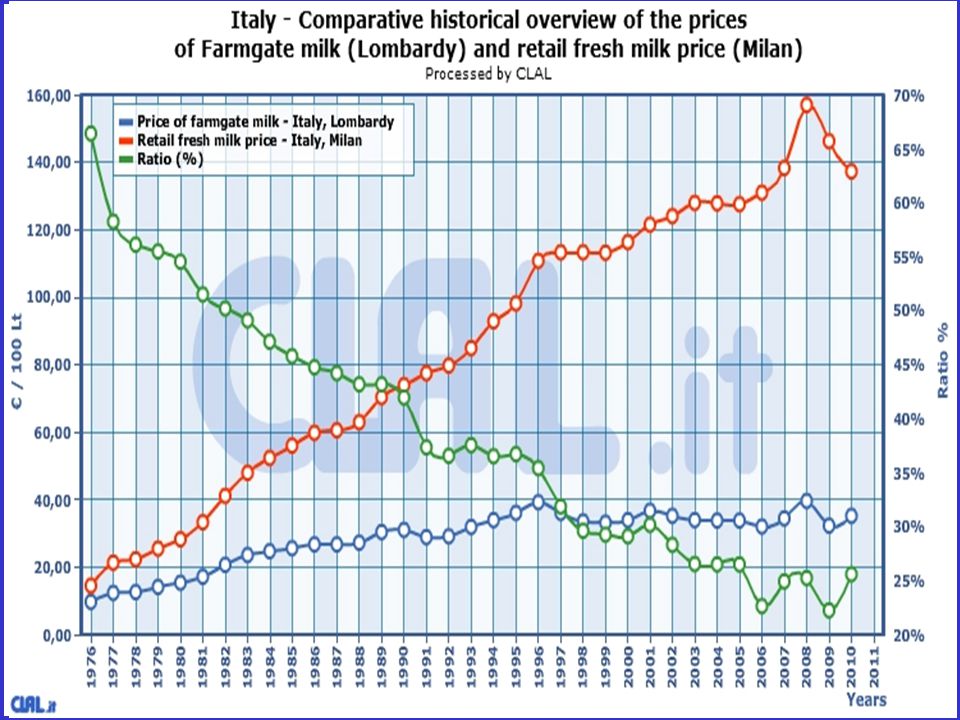

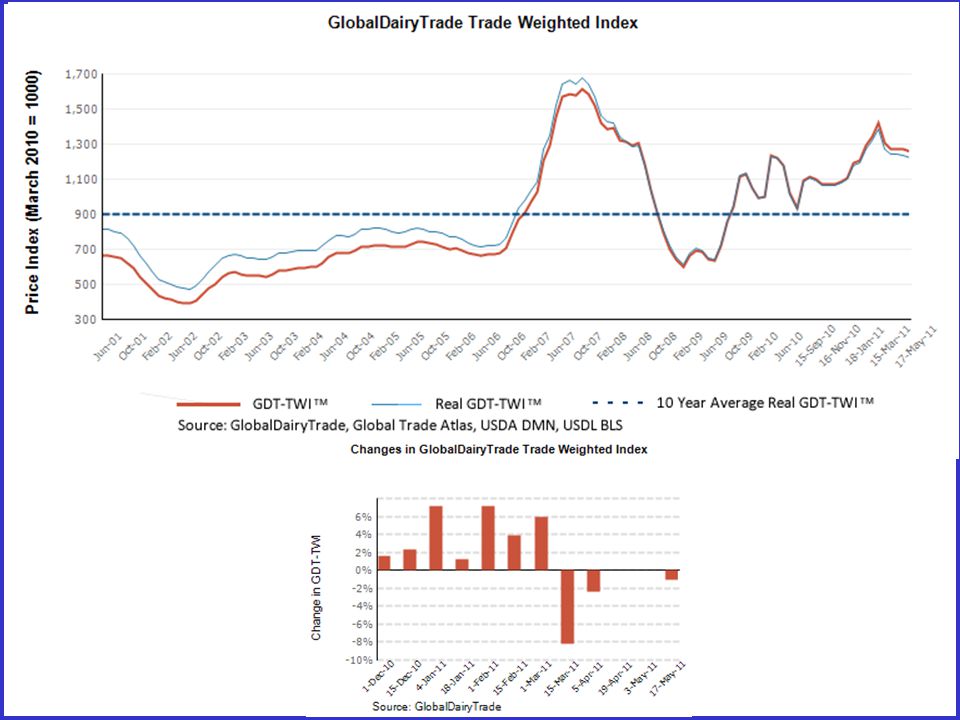

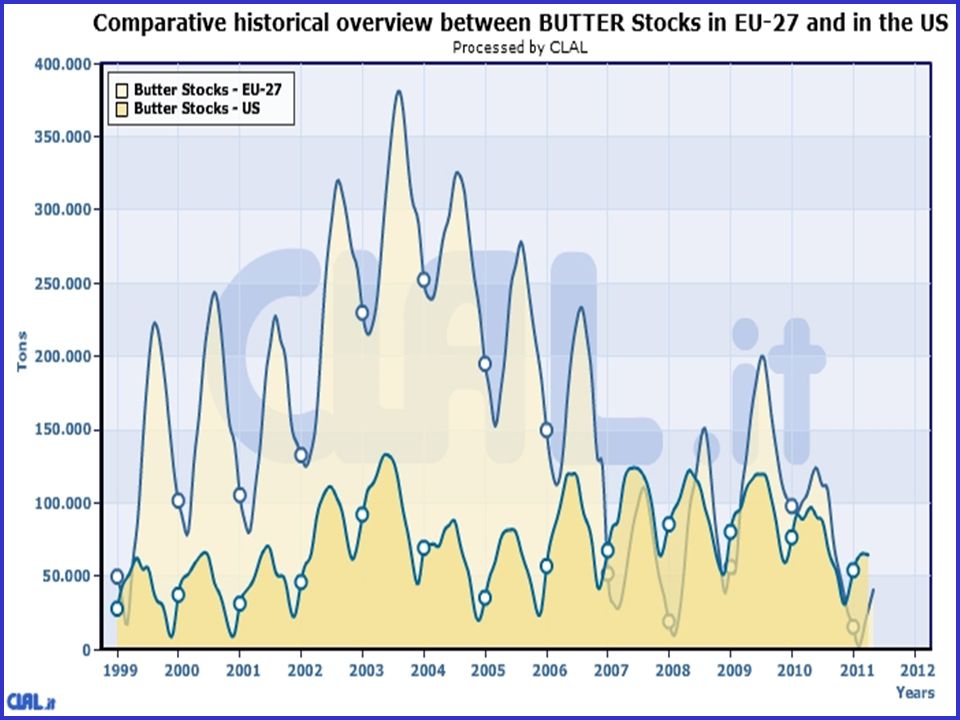

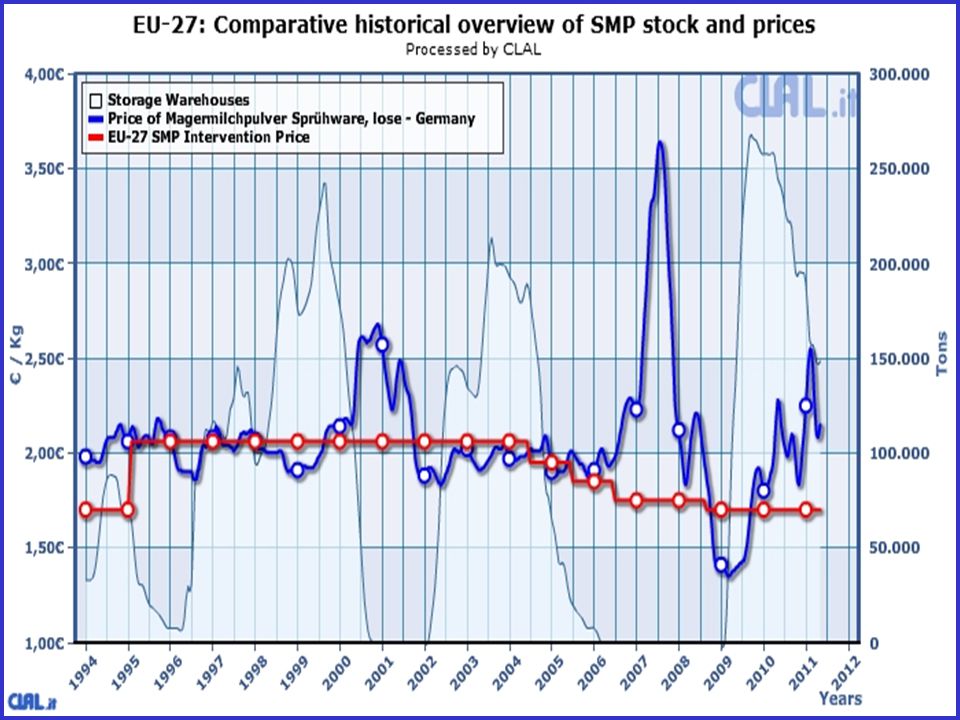

Status på Mælk

77

40 mdr’s cyklus på mælk Cyklussen begynder at vise tegn på en top Cyklisk top start 2012 hvis teorien holder!!

95

Konklusion Mælk Prisen på mælk var presset hen over efteråret Redningen kom fra Kina der pludselig efterspurgte meget store mængder af mælkepulver. Trenden ligger nu flot op i stigende retning igen over hele linjen. Vi forventer at Arla kan holde prisen på det nuværende niveau så langt frem vi kan forecaste (9 mdr.) Cyklisk er verdensmarkedspriserne ved at nå deres top jf. grafen (2011-2012)

Cyklisk er verdensmarkedspriserne ved at nå deres top jf. grafen ( ).")

96

Status på Oksekød

100

Status på Olie

103

Status på El

105

Priser vi hører i markedet Priser VEST for Storebælt ved et forbrug på 100.000 kwh per år - Fastpris -44,10-45,80 øre pr. kwh - Variabel pris (bindingsperiode 3-12 md) - 43,52-43,62 øre pr. kwh - Den absolutte billigste pris d.d. er: -43,52 øre som er en variabel pris med 5 måneders løbende binding. Priser ØST for Storebælt ved et forbrug på 100.000 kwh pr. år - Fastpris 6-12 mdr. frem: - 45,88-46,72 øre pr. kwh - Variabel pris(bindingsperiode 3-12 md) -43,64-44,07 øre pr. kwh - Den absolutte billigste pris d.d. er: - 43,64 øre som er en variabel pris med 12 måneders løbende binding.

- 43,52-43,62 øre pr. kwh - Den absolutte billigste pris d.d. er: -43,52 øre som er en variabel pris med 5 måneders løbende binding. Priser ØST for Storebælt ved et forbrug på kwh pr. år - Fastpris 6-12 mdr. frem: - 45,88-46,72 øre pr. kwh - Variabel pris(bindingsperiode 3-12 md) -43,64-44,07 øre pr. kwh - Den absolutte billigste pris d.d. er: - 43,64 øre som er en variabel pris med 12 måneders løbende binding..")

106

Hvornår skal jeg handle EL Salgssignal Købssignal Salgssignal Købssignal

107

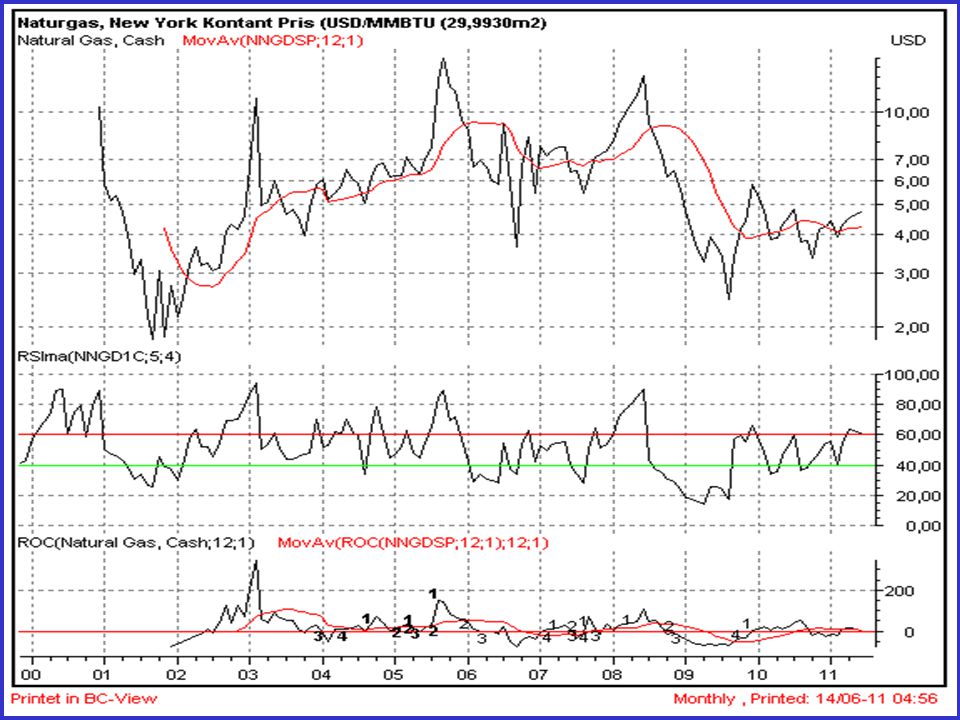

Status på Naturgas/Gødning

110

Vi har købt til forår 2011 Vi ser priserne fra firmaerne fortsat presses i stigende retning på trods af uændrede til faldende råvarepriser Markedet minder om monopolisme

111

Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer -Handels Rådgivning -Gårdråd -Strategi vedrørende risikoafdækning -Skribent AgroMarkets -Foredragsholder -Handels ERFA grupper -Markedsanalyse analyse -Konjunkturer analyser -Valutastyring og afdækning

112

Dagsorden Konjunkturer og renter Hvad siger konjunkturerne

113

Hvad siger konjunkturerne ?

114

Byggetilladelser USA

115

Førstegangs arbejdsløse

118

Risiko for Inflation ?

119

Inflation USA månedstal

120

Inflation Europa månedstal

121

Markeds Cykler og Renteforventninger I AgroMarkets arbejder vi primært med 3 cyklus længder 50-60 års cyklussen 9-11 års cyklussen 33 måneders cyklussen

122

TopBundFaselængdeTopFaselængdeFuld Cyklus 1813184734 år187831 år65 år 1878189618 år192529 år47 år 1925194722 år198235 år57 år 1982(2013-2015)(31-33 år) Gennemsnit 24,33 år 31,66 år56,33 år

(31-33 år) Gennemsnit 24,33 år 31,66 år56,33 år")

123

Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Tak for idag Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde og –ledelse Rådgivning Skribent AgroMarkets Foredragsholde Handels ERFA grupper Overordnet strategi for virksomheden Finansstrategi Valutastrategi Råvarestrategi Analyse Markedsanalyse analyse Konjunkturer analyser Valutastyring og afdækning

Lignende præsentationer

>")