Download præsentationen

Præsentation er lastning. Vent venligst

1

Informationsmøde om årsafslutning for 2011 Velkomst ved kontorchef Erik Hammer

2

Informationsmøde om årsafslutning for 2011 Dagsorden: Velkomst Tidsplan for årsafslutningen 2011, og godkendelse af regnskaber Statsforskrivninger og garantier Kort nyt (Kontoplan og årsrapporter) Resultatdisponering og bevillingsafregning for 2011 Ressortomlægning Afrunding

Resultatdisponering og bevillingsafregning for 2011 Ressortomlægning Afrunding")

3

Informationsmøde om årsafslutning for 2011 Tidsplan for årsafslutningen og godkendelse af regnskaber Ved Birgit Gohs-Jensen

4

Tidsplan for årsafslutning for finansår 2011 Regnskabstal er til rådighed i SKS på følgende datoer fra perioderne: 12.2011 – fredag den 13. januar 2012 13a.2011 – tirsdag den 31. januar 2012 13b.2011 – torsdag den 9. februar 2012 13c.2011 – onsdag den 22. februar 2012 Generelt gælder: Der lukkes for indrapportering for brugere af Navision Stat 2 kalenderdage før regnskabsdata er til rådighed. Virksomheder der har lokale økonomisystemer, kan aflevere data indtil dagen før regnskabstal er til rådighed.

5

Tidsplan for årsafslutning for finansår 2011 Vejledninger til årsafslutningen Team statsregnskab udsender: Vejledning til Departementer Vejledning til virksomheder der har andre lokale økonomi- systemer end Navision Stat Supporten i Moderniseringsstyrelsen udsender vejledning til alle Navision Stat-brugere ØSC udsender særlig tidsplan for årsafslutningen for ØSC-kunder

6

Tidsplan for årsafslutning for finansår 2011 Bevillingsafregning, årsrapporter og statsregnskab for 2011: Onsdag den 1. februar 2012 åbnes for adgang til SB Tirsdag den 6. marts 2012 lukkes for adgang til SB Mandag den 12. marts 2012 – afleveringsfrist for godkendelse af bevillingsafregning Fredag den 16. marts 2012 – afleveringsfrist for godkendelse af regnskaber (regnskabserklæringer) Mandag den 16. april 2012– afleveringsfrist for årsrapporter (FU, RR og MODST) Mandag den 16. april 2012 afgives regnskabsmæssige forklaringer Mandag den 16. april 2012 – Statsregnskabet afgives officielt til Folketinget af Finansministeren

Mandag den 16. april 2012– afleveringsfrist for årsrapporter (FU, RR og MODST) Mandag den 16. april 2012 afgives regnskabsmæssige forklaringer Mandag den 16. april 2012 – Statsregnskabet afgives officielt til Folketinget af Finansministeren.")

7

Tidsplan for årsafslutning for finansår 2011 Adskillelse af periode 12 og 13 Periode 12.2011 – seneste bogføringsdato 30.12.2011 Navisionkørslen ”afslut år” skal afvikles den 12.01.2012 inden bogføring i periode 13 påbegyndes. Periode 13.2011 – bogføringsdato 31.12.2011 Regnskabstal indsendt til ØDUP efter sidste indrapporteringsdato for periode 12 vil automatisk blive omdøbt til bogføringsdato 31.12.2011 og blive markeret som efterposteringer

8

Tidsplan for årsafslutning for finansår 2011 Fokus periode 13.a Sidste opsamling af ordinære posteringer Lønposter Kreditorer/debitorer (udgifter og indtægter) Periodiseringer af udgifter/indtægter Omkostningsfordelinger Fejlrettelser

Periodiseringer af udgifter/indtægter Omkostningsfordelinger Fejlrettelser")

9

Tidsplan for årsafslutning for finansår 2011 Fokus periode 13.b Perioden er reserveret til bogføring af resultatdisponering for de omkostningsbaserede områder Evt. yderligere fejlrettelsr/efterpostering mv. kræver godkendelse af eget departement, med information til MODST.

10

Tidsplan for årsafslutning for finansår 2011 Fokus periode 13.c Bogføring i denne periode kan kun ske efter godkendelse fra Moderniseringsstyrelsen og i visse situationer Finansministeriets departement.

11

Tidsplan for årsafslutning for finansår 2011 Departementernes årlige regnskabsgodkendelse Substantiel godkendelse Godkendelse af bevillingsafregningen Regnskabserklæring

12

Tidsplan for årsafslutning for finansår 2011 Tværgående kontroller foretaget af Moderniseringsstyrelsen: Der foretages en række kontroller i slutningen af året for at sikre at: 1/12-dels rater er bogført korrekt udsalderinger af FF1-konti er bogført svarende til SKB saldi på bankkonti SKB er registret i SKS der ikke er bogført på uautoriserede konti bogførte primokorrektioner er godkendte der ikke er foretaget direkte bogføringer på egenkapitalkontiene uden tilladelse fra MODST

13

Tidsplan for årsafslutning for finansår 2011 Tværgående kontroller foretaget af Moderniseringsstyrelsen: der ikke findes blandede bogføringskredse konti der skal neutralisere hinanden giver 0:. salg af anlægsaktiver registreret på kontiene 52xx tab/gevinst ved salg af anlægsaktiver på udgiftsbaserede områder er neutraliseret (219x og 229x)

.")

14

Statsforskrivninger og garantier Agenda Processen Ændringer o Skrivelsen o Miniudgave af fortegnelsen o Blanketten o Vejledningen

15

Processen

16

Skrivelsen Beskrivelsen af processen Ændret så denne afspejler den nye proces, hvor miniudgave af fortegnelse fremsendes separat Hvordan man skal forholde sig, hvis man ikke tidligere har haft stats-forskrivninger og garantier Eurostat / Danmarks Statistik Fremadrettet vil Danmarks Statistik selv indhente oplysninger fra den samlede fortegnelse og indberette til Eurostat Spørgsmål kan rettes til Danmarks Statistik (Gitte Frej Knudsen)

")

17

Miniudgave af fortegnelsen Målrettet udgave af fortegnelsen til det enkelte ministerium/forvaltningsenheder (Statens administration og Danmarks Nationalbank m.fl.) Indeholder kun de garantier som forvaltes af det pågældende ministerium/forvaltningsenhed

Indeholder kun de garantier som forvaltes af det pågældende ministerium/forvaltningsenhed")

18

Blanketten Valgmuligheder og felt til kommentarer Ét kryds

19

Vejledningen Introduktion til hvad vejledningen indeholder Generelle forhold, såsom: Hvad der skal udfyldes og returneres samt deadlines Hvordan man skal forholde sig, hvis man ikke tidligere har haft statsforskrivninger og garantier Brug af rød skriftfarve (i stedet for "track changes") ved ændringsmarkering eller tilføjelser i fortegnelsen Udfyldelse af blanket Statsforskrivninger og garantier forvaltet af andre (forvaltningsenhed)

ved ændringsmarkering eller tilføjelser i fortegnelsen Udfyldelse af blanket Statsforskrivninger og garantier forvaltet af andre (forvaltningsenhed)")

20

Vejledningen Punkt I-IV: Fortegnelsen er fortsat opdelt i: I.Statsforskrivninger II.Garantier vedr. lån III.Andre garantier IV.Statsgældsforvaltningens indgåede specielle finansielle transaktioner Der er tilføjet beskrivelser af: Begrebet garantiforpligtelse og hvad det dækker over Hvornår garantier skal angives Hvad der kræves for, at det er tilladt, at udstede en garanti

21

Vejledningen Nye krav til udfyldelse af kolonnerne i fortegnelsen Kolonnerne er : Hjemmel: Alle relevante love mv. skal angives Specielt for garantier, der er hjemlet på finansloven gælder, at de kun kan udstedes, hvis de er angivet på finansloven, samme år som de udstedes Hvis der ikke er et lovmæssigt grundlag, eller det først optræder på finansloven for nyt år efterlades feltet tomt, og årsag anføres i kommentarfelt på blanketten Beskrivelse af hvordan man kan søge informationer omkring aktstykker og love HjemmelFormålModtagerBemyndigelse Forpligtelse – ultimo finansåret Forpligtelse – tidligere finansår Hovedkonti

22

Formål: Hvis en garanti er afgivet i fællesskab med andre, angives disse, samt der angives statens og de øvrige parters andele Bemyndigelse: Bemyndigelser skal ikke nedreguleres, eksempelvis i takt med der afdrages på lån For bemyndigelser angivet i finansloven er disse kun gældende i det pågældende finansår – også selvom der kun stilles en garanti på en del af bemyndigelsesbeløbet Beløb i udenlandsk valuta omregnes til DKK – inkl. vejledning til at finde kurser For bemyndigelse uden maksimum efterlades feltet tomt, og årsag anføres i kommentarfeltet på blanketten For bemyndigelse der er anvendt fuldt ud, angives beløbet med fed skrift Vejledningen

23

Forpligtelse – ultimo finansåret: Beløb angives i mio. kr. med en decimal. Beløb under 50.000 kr. vil således skulle angives som 0,0 Hvis det ikke er muligt at fastlægge et tal for forpligtelsen angives "Ikke opgjort", og årsag anføres i kommentarfelt på blanketten Forpligtelsen må maksimalt være lige så stor som bemyndigelsen. Hvis der angives større forpligtelser end bemyndigelsen, skal årsag anføres i kommentarfelt på blanketten Vejledningen

24

Forpligtelsen – tidligere finansår: Rettelser til tidligere angivelser (værdier eller "Ikke opgjort") anføres med kursiv skrift For garantier der først er gældende for indeværende år, vil feltet ikke være udfyldt og derved fremstå tomt Hovedkonti: Der angives hovedkonti som garantien vedrører Hvis en hovedkonto ikke længere eksisterer angives denne ikke Hvis det ikke er muligt at angive en hovedkonto efterlades feltet tomt Vejledningen

anføres med kursiv skrift For garantier der først er gældende for indeværende år, vil feltet ikke være udfyldt og derved fremstå tomt Hovedkonti: Der angives hovedkonti som garantien vedrører Hvis en hovedkonto ikke længere eksisterer angives denne ikke Hvis det ikke er muligt at angive en hovedkonto efterlades feltet tomt Vejledningen")

25

Kort nyt Årsrapporten Selvejende institutioner Opfølgning på kontoplanen 2011 Saldi på konti, der ophører, skal nulstilles Årsafslutningskontoen for konto 61.21 og 61.22 er ændret til 61.23. ØSC er udførende for ØSC’s kunder

26

Årsrapport for selvejende institutioner Omfatter i 2011 alene selvejende institutioner under Ministeriet for børn og undervisning Særskilt vejledning i 2011 Moderniseringsstyrelsen udsender en generel vejledning med virkning fra 2012 Én årsrapportvejledning for alle selvejende, som skal benytte de statslige regnskabsregler. Fra 2012

27

Resultatdisponering og bevillingsafregning Søren Larsen & Ingolf Busse Moderniseringsstyrelsen 22. november 2011

28

Indledning Samme procedure som sidste år: Udgiftsbevillinger: SB anlæg, reservation, enkelte anden bevilling samt enkelte driftsbevillinger Omkostningsbevillinger: Lokalt + SB Driftsbevilling og statsvirksomhed

29

Justering af vejledning Præciseringer af hvilke opgaver der løses på hhv TB og bevillingsafregningen Redaktionelle rettelser

30

Bevillingsafregning: Statens Budgetsystem Udgiftsbaserede Bevillingsafregning kun i SB Omkostningsbaserede Genindtastning i SB Ressortdepartementet kan korrigere institutionens bogføring Sidste øjebliksændringer – fejlrettelse Kan også overrule lokale beslutninger

31

Bevillingsafregning (udgiftsbevilling) 10150 Bevillingsafregningsskema, hovedkontoniveau, mio. 10151 Bevillingsafregningsskema, hovedkontoniveau, kr. 10152 Bevillingsafregningsskema, underkontoniveau, kr. 15019 Oversigt over posteringer, bev.afr.primo-korr. 1501A Oversigt over posteringer, bev.afr.ultimo-korr. 1501B Oversigt over posteringer, bev.afr.prim/ult.-korr. 1501x udskrifter er først relevante, når departementet har påbegyndt indrapporteringen af transaktioner til bevillingsafregningen for 2008 i SB)

.")

32

Bevillingsafregning (omkostningsbevilling) 10250 Bevillingsafregningsskema, hovedkontoniveau, mio. 10251 Bevillingsafregningsskema, hovedkontoniveau, kr. 10252 Bevillingsafregningsskema, underkontoniveau, kr.

33

Moderniseringsstyrelsens kontroller Dispositioner Korrektioner som følge af kontoændringer skal altid summe til nul for staten som helhed (TT72) Omflytninger (TT81, TT82 og TT83) skal hver især summe til nul på hovedkontoniveau. Bortfald må kun under særlige omstændigheder være positivt

34

Moderniseringsstyrelsens kontroller Den første kontrol Akkumuleret videreførelse ultimo sidste år (2010) er den samme i statsregnskabet for i år (2011). På paragraf-niveau og for staten som helhed Hvilke hovedkonti er opført (Har de navn) Er der nogle tomme hovedkonti (hvis der er skal de måske undertrykkes)

Er der nogle tomme hovedkonti (hvis der er skal de måske undertrykkes).")

35

Moderniseringsstyrelsens kontroller TT81, TT82 & TT83 TT81: Omflytninger af bevillingsteknisk karakter (Kun for udgiftsbaserede – Kan f.x. være særskilt hjemmel til at flytte mellem indtægter og udgifter) TT82: Alene relevant for de resterende udgiftsbaserede driftsbevillinger (evt. omflytninger mellem lønsum og øvrig drift indenfor samme hovedkonto) TT83: Omflytninger mellem underkonti indenfor samme hovedkonto (både udgifts- som omkostningsbaserede) Fællesnævner: Skal summe til Nul på hovedkonto-niveau

TT82: Alene relevant for de resterende udgiftsbaserede driftsbevillinger (evt. omflytninger mellem lønsum og øvrig drift indenfor samme hovedkonto) TT83: Omflytninger mellem underkonti indenfor samme hovedkonto (både udgifts- som omkostningsbaserede) Fællesnævner: Skal summe til Nul på hovedkonto-niveau.")

36

Moderniseringsstyrelsens kontroller TT84 & TT85 TT84: Bortfald (angives med negativt fortegn – ellers fordres godkendelse fra FM) Udgiftsbaserede – overskud som bortfalder Omkostningsbaserede – bortfald af reserveret bevilling eller af egenkapitalen TT85: Kun omkostningsbaserede Overskud af årets resultat som bortfalder Opføres som reserveret egenkapital Udbytte Opskrivninger Ændringer i statsforskrivningen 50.000 kr. reglen (Bagatelgrænse)

.")

37

Moderniseringsstyrelsens kontroller Andre Kontroller Kontrollere for ”Fejl” SB tabel 10151 og 10251 for alle hovedkonti skal gennemses, at der ikke optræder kontrolteksten ”Fejl …” Kontrollere for ”Anden bevilling” (Vanskelig kontrol) Anmærkninger på FL bliver gennemgået for nye hovedkonti med bevillingstypen ”Anden bevilling” (der har hjemmel til videreførelse i form af tekstanmærkning)

Anmærkninger på FL bliver gennemgået for nye hovedkonti med bevillingstypen Anden bevilling (der har hjemmel til videreførelse i form af tekstanmærkning)")

38

Moderniseringsstyrelsens kontroller Hjemmelsspørgsmål Små videreførelsesbeløb (Lønsum/øvrig drift) 2 år uden bevægelse Hovedkonti med negativ videreførelse (advis)

2 år uden bevægelse Hovedkonti med negativ videreførelse (advis)")

39

Moderniseringsstyrelsens kontroller Små videreførelsesbeløb samt Lønsum/øvrig drift Små videreførelsesbeløb Hovedkonti med små videreførelsesbeløb (-50.000 og 50.000 kr.) Hvis de forekommer skal hovedkontoen optrykkes i statsregnskabsregi (uanset om der er bevilling/forbrug eller ej) Skal der ske bortfald? (Lønsum/øvrig drift) B.V. 2.6.5: Er der akkumuleret overskud på lønbevillingen og et akkumuleret underskud på driftsbevillingen så skal der ske udligning indtil den ene bevilling giver nul.

B.V : Er der akkumuleret overskud på lønbevillingen og et akkumuleret underskud på driftsbevillingen så skal der ske udligning indtil den ene bevilling giver nul..")

40

Moderniseringsstyrelsens kontroller Videreførelse hvor der 2 år ikke har været bevægelse samt hovedkonti med negativ videreførelse 2 år uden bevægelse B.V. 2.2.11: Hvor der 2 år i træk ikke har været bevægelse, så skal videreførelsen bortfalde Negativ videreførelse Moderniseringsstyrelsen udsender en advis

41

Kontrol af bevillingsgodkendelser At Ressortdepartementerne bekræfter at bevillingsafregningen stemmer og at de påkrævede dispositioner er foretaget. At der er overensstemmelse mellem data i SKS og SB Forbehold: Angivelse af uoverensstemmelser Kontrol af om der er overensstemmelse mellem SKS og SB Moderniseringsstyrelsen kontrollerer de eventuelle forbehold, herunder oplyste differencer mellem SKS og SB

42

Korrekte videreførelsesbeløb i institutionernes regnskaber Afstemningsguide Fokus på overensstemmelsen mellem det lokale regnskabssystem og SB At få skabt overensstemmelse mellem egenkapitalen (overført overskud) i det lokale regnskabssystem og SB. Det betyder, at videreførelsesbeløbet i SB skal stemme overens med 7403, 7406, 7407 og 7411. Differencer skal bogføres på plads senest i periode 12

43

Afstemningsguide Afstemning af differencer mellem systemerne skal ske i periode 12. Sammenhæng mellem indrapporteringerne i SB og de tilhørende regnskabskonti. Forklaringer af Transaktionstyperne. Videreførelsesbeløbet i SB (overført overskud) skal svare overens med saldoen på 7403 + 7406 +7407 + 7411. Gennemgang af hvilke konteringer der findes på 7403, 7406, 7407 og 7411. Det samme for reserveret bevilling 7511 skal stemme overens med beholdningen i SB. Gennemgang af regnskabskonti (1024, 1032 og 7511)

skal svare overens med saldoen på Gennemgang af hvilke konteringer der findes på 7403, 7406, 7407 og Det samme for reserveret bevilling 7511 skal stemme overens med beholdningen i SB. Gennemgang af regnskabskonti (1024, 1032 og 7511).")

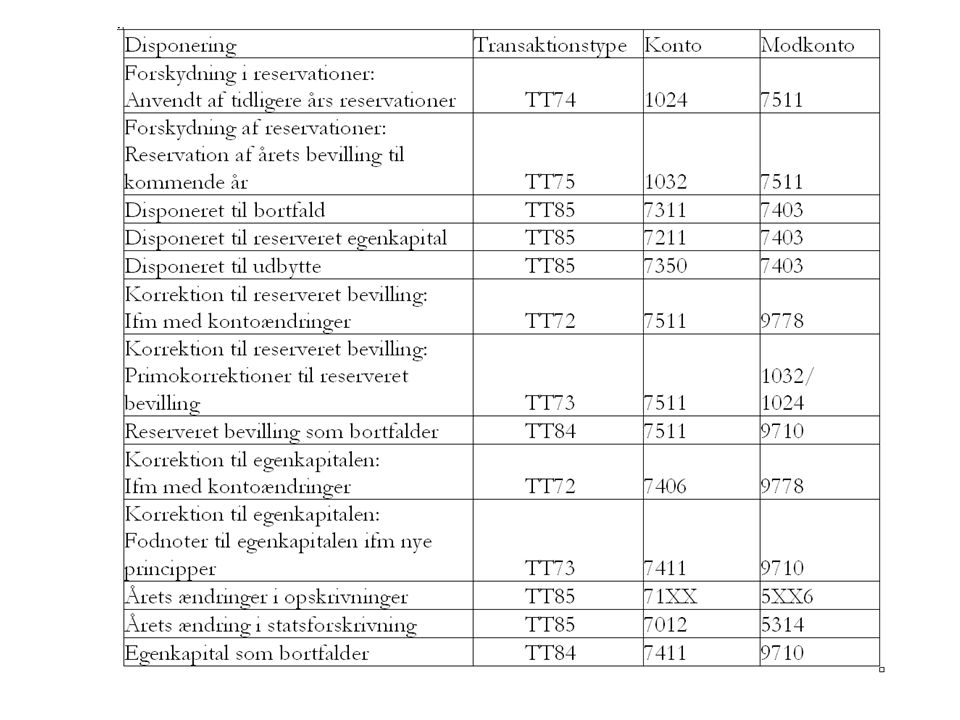

45

Gennemgang af regnskabskonti 7411: Saldofremføring af driftsresultatet; Bortfald vedrørende tidligere år (modkonto 9710). 7403: Årets bortfald (modpost 7311); Udbytte (modpost 7350); Omflytninger til reserveret egenkapital (modpost 7211); Modkonto 7406 og 7407. 7406: Overførsel af årets overskud (modkontoen er 7403); Kontoændringer (modpost 9778) 7407: Overførsel af årets overskud – Gebyrfinansieret område (modkontoen er 7403); Kontoændringer (modpost 9778) Modkontoer til 7511: 1024 (anvendelse af tidl. Års reserverede bevillinger) 1032 (reserveres bevillinger til opgaver der ikke er afsluttet i indev. år) 9710 (bortfald af årets reserveret bevilling) 9778 (overførselskonto ved konti/ressortændringer)

; Udbytte (modpost 7350); Omflytninger til reserveret egenkapital (modpost 7211); Modkonto 7406 og : Overførsel af årets overskud (modkontoen er 7403); Kontoændringer (modpost 9778) 7407: Overførsel af årets overskud – Gebyrfinansieret område (modkontoen er 7403); Kontoændringer (modpost 9778) Modkontoer til 7511: 1024 (anvendelse af tidl. Års reserverede bevillinger) 1032 (reserveres bevillinger til opgaver der ikke er afsluttet i indev. år) 9710 (bortfald af årets reserveret bevilling) 9778 (overførselskonto ved konti/ressortændringer).")

46

Tidsplan for bevillingsafregningen Reminder Differencer skal bogføres på plads i periode 12 SB lukker Tirsdag d. 6. marts SB åbner 1. februar Mandag d. 12. marts afleveringsfrist for bevillingsgodkendelser Fredag d. 16 marts afleveringsfrist for regnskabserklæringer

47

Ressortomlægning Status Organisering af ressortomlægningsopgaven, 3 teams. Jacob Glit-Jensen Ken Lehmann Andersen Søren Færch Den videre proces.

48

Afrunding Ved Jesper Bojsen

Lignende præsentationer