Download præsentationen

Præsentation er lastning. Vent venligst

1

EUROEN OG DEN OFFENTLIGE GÆLDSKRISE EFTER REDNINGSAKTIONEN FOR GRÆKENLAND BAGGRUND FOR PRÆSENTATION I NATIONALØKONOMISK FORENING, 19. MAJ 2010 NIELS THYGESEN* *Professor (emer.) Københavns Universitets Økonomiske Institut, dr. polit. Medlem af Delors-udvalget om ØMU 1988-89

Københavns Universitets Økonomiske Institut, dr. polit. Medlem af Delors-udvalget om ØMU")

2

FIRE TEMAER VEDR. ØMU UDVIKLINGEN I FORESTILLINGERNE OM EN ØKONOMISK OG MONETÆR UNION FINANSPOLITISKE SPILLEREGLER: INDIREKTE KOORDINATION GENNEM REGLER ELLER FINANSPOLITIK PÅ AGGREGERET EU-PLAN? DISCIPLIN GENNEM REAKTIONER FRA MARKEDET ELLER DET POLITISKE SYSTEM? REDNINGSPAKKEN, DEN PÅKRÆVENDE OPRETNING I DE SVAGESTE ØKONOMIER OG EVENTUEL GÆLDSOMSTRUKTURERING

3

SKIFTENDE AMBITIONER FOR ØMU MEST AMBITIØST, MINDST VELUNDERBYGGET: BARRE (1968) OG WERNER (1970) STABILISERING AF VALUTAKURSER, GENSIDIG LIKVIDITETSSTØTTE, ET REGIONALT IMF; SLANGESAMARBEJDET, VIDEREUDVIKLET I EMS - MEN IKKE EMF (1973-83)

OG WERNER (1970) STABILISERING AF VALUTAKURSER, GENSIDIG LIKVIDITETSSTØTTE, ET REGIONALT IMF; SLANGESAMARBEJDET, VIDEREUDVIKLET I EMS - MEN IKKE EMF ( )")

4

DYBERE INTEGRATION AF MARKEDERNE FOR VARER OG TJENESTEYDELSER (1985-92) BEDRE MAKROØKONOMISK KONVERGENS SKABTE SAMMEN MED ØNSKET OM AT UNDERBYGGE MARKEDSINTEGRATIONEN MOTIVERNE FOR ØMU 1988-92

BEDRE MAKROØKONOMISK KONVERGENS SKABTE SAMMEN MED ØNSKET OM AT UNDERBYGGE MARKEDSINTEGRATIONEN MOTIVERNE FOR ØMU")

5

DET FØRSTE ØMU-FORSØG 1968-73 LÆNGERE ERFARING MED RET STABILE VALUTAKURSER INDEN FOR EF- 6 KOM I FARE VED SAMMENBRUDSTENDENSERNE I BRETTON WOODS SYSTEMET TO HOVEDELEMENTER: FÆLLES DOLLARPOLITIK SKULLE UDVIKLE EUROPÆISK CENTRALBANK; SAMTIDIG SKULLE CENTRALE DELE AF NATIONAL UDGIFTS- OG SKATTEPOLITIK AFGØRES I EFs MINISTERRÅD OPTIMISTISK, IDEALISTISK SYN PÅ FINANSPOLITIKKEN SVAREDE IKKE TIL DE POLITISKE REALITETER; DOLLARDEPRECIERING OG DET FØRSTE OLIECHOK STOPPEDE ØMU I 1973-74 – FORSKELLIGE REAKTIONER PÅ ET SYMMETRISK STØD

6

ANDET, MERE JORDNÆRE, FORSØG 1973-83 FORSØG PÅ AT UNDGÅ AT USTABILITET I DE INDBYRDES KURSER SKULLE BIDRAGE YDERLIGERE TIL DIVERGENS INDEN FOR EF SLANGESAMARBEJDET MED VELFUNGERENDE CENTRALBANKSAMARBEJDE OG GENSIDIG LIKVIDITETSSTØTTE UDVIKLEDES FRA EN D-MARK BLOK TIL ET EMS OMFATTENDE FRA 1979 8 AF DE 9 EF-LANDE ”FASTE, MEN JUSTERBARE KURSER” VAR UNDERBYGGET AF I PRINCIPPET UBEGRÆNSET GENSIDIG LIKVIDITETSSTØTTE PÅ HELT KORT SIGT – MEN BUNDESBANK HAVDE SINE RESERVATIONER, UDTRYKT I EMMINGERs BREV

7

MEN MÅSKE VAR DET INTERESSANTE VED SCHMIDT-GISCARD INITIATIVET MED EMS DEN DEL, DER IKKE BLEV GENNEMFØRT– EMF HVAD VAR EMF? DE OFFICIELLE KOMITEER AFPRØVEDE I 1979-80 TRE UDLÆGNINGER AF DEN UKLARE BREMEN TEKST BEGYNDELSEN TIL EN EUROPÆISK CENTRALBANK MED SAMMENLÆGNING AF VALUTARESERVER ET REGIONALT IMF TIL MELLEMFRISTET BETALINGSBALANCESTØTTE EN KOMBINATION AF DISSE TO

8

UDBYGNING I RETNING AF EN CENTRALBANK KRÆVEDE TRAKTATÆNDRIGER, SÅ MAN NØJEDES MED MINIMALE REFORMER I 1980’ERNE ET REGIONALT IMF FOREKOM VELMOTIVERET EFTER IMF-PROGRAMMERNE I UK OG ITALIEN I 1976, MEN STØDTE PÅ MODVILJE I IMF OG I USA VILLE EMF UDVIKLE EN PRAKSIS MED SVAGERE KONDITIONALITET END IMF? (DEN BETÆNKELIGHED HAR I DAG VIST SIG UAKTUEL) AT KOMBINERE CENTRALBANKFUNKTIONER MED MELLEMFRISTET LÅNGIVNING VAR EN UHOLDBAR IDE

AT KOMBINERE CENTRALBANKFUNKTIONER MED MELLEMFRISTET LÅNGIVNING VAR EN UHOLDBAR IDE.")

9

ET TREDJE FORSØG: DET INDRE MARKED LANGSOM VÆKST I EF, IKKE MINDST SAMMENLIGNET MED USA, INSPIREREDE INITIATIVET OMKRING DET INDRE MARKED OG DEN OPSTRAMNING AF BESLUTNINGSPROCESSEN, SOM FULGTE MED FOR AT GENNEMFØRE DE 300 DIREKTIVER FREM TIL 1992 ENESTE STRUKTURPOLITISKE REFORM I EUROPÆISK SAMARBEJDE MEN DET INDRE MARKED SKABTE TO AFGØRENDE INCITAMENTER TIL AT PLANLÆGGE ØMU: FJERNELSE AF RISIKOEN FOR STORE RELATIVE PRISÆNDRINGER I ET INTEGRERET MARKED RISIKOEN FOR ET MERE USTABILT EMS EFTER FRIGIVELSE AF KAPITALBEVÆGELSER

10

DET FJERDE FORSØG: ØMU MED FÆLLES VALUTA GODE FREMSKRIDT MED ISÆR DEN NOMINELLE KONVERGENS I RETNING AF DEN LAVE OG STABILE INFLATIONSSTART I TYSKLAND I ANDEN HALVDEL AF 1980’ERNE OG EN VIS – MERE BEGRÆNSET – KONVERGENS MELLEM TYSK – HOLLANDSKE OG FRANSK-ITALIENSKE IDEER FOR ØMU MULIGGJORDE MAASTRICHT TRAKTATEN OG DELORS-KOMITEENS FORBEREDELSE HERAF FRANKRIG OG ITALIEN LAGDE OP IKKE BLOT TIL EN FÆLLES PENGEPOLITIK, MEN OGSÅ TIL KOORDINATION AF FINANSPOLITIKKEN; TYSKLAND OG HOLLAND LAGDE AFGØRENDE VÆGT PÅ AT SIKRE EN ØKONOMISK-POLITISK ”STABILITETSKULTUR” I HVERT DELTAGERLAND

11

TYSKLAND TALTE MEGET OM EN POLITISK UNION, MEN GJORDE IKKE KLART HVAD DE MENTE MED DET – UDOVER AT DET IKKE OMFATTEDE EN FINANSPOLITISK UNION MED OVERFØRSLER MELLEM LANDE DEBATTEN OM ØMU I 1988-91 KAN SAMMENFATTES UNDER TO OVERSKRIFTER/SPØRGSMÅL – DELVIST OVERLAPPENDE: BØR DEN ”BEDSTE” NATIONALE ØKONOMISKE ADFÆRD VÆRE NORMGIVENDE, ELLER KAN GENNEMSNITLIG ADFÆRD AKKOMODERES? HVIS DER SKAL VÆRE REGLER FOR NATIONAL ØKONOMISK POLITIK, HVORDAN SKAL DE SÅ UDFORMES OG KAN DE OVERFLØDIGGØRE DIREKTE KOORDINATION?

12

BEGGE DISSE SPØRGSMÅL BLEV I MAASTRICHT BESVARET OVERVEJENDE SOM TYSKLAND FORESLOG EN UAFHÆNGIG EUROPÆISK CENTRALBANK MED MELLEMFRISTET PRISSTABILITET BLEV DEN ENESTE INSTITUTIONELLE NYDANNELSE TIL SIKRING AF EN ABSOLUT, SNARERE END EN RELATIV, NORM FOR PENGEPOLITIKKEN BEGRÆNSNING AF STÆRKT AFVIGENDE NATIONAL BUDGETPOLITISK ADFÆRD BLEV SET SOM TILSTRÆKKELIG TIL AT UNDERSTØTTE ET VÆKSTVENLIGT POLICY MIX: LAV OG STABIL INFLATION, FORSIGTIG FINANSPOLITIK

13

OM DET FØRSTE SPØRGSMÅL VAR DER STØRRE ENIGHED END OM DET ANDET, MEN ARGUMENTERNE FOR FINANSPOLITISK KOORDINATION VAR OG ER MINDRE OVERBEVISENDE; SPILL-OVER EFFEKTERNE AF UDGIFTS- OG SKATTEÆNDRINGER ER RET SVAGE, SELV I ØMU FRANKRIGS ”UFORLØSTE DRØM” OM BÅDE DIREKTE OG INDIREKTE KOORDINATION (PISANI-FERRY, 2006) HAR FØRT TIL TILBAGEVENDENDE FRUSTRATIONER, SENEST I 2010 SAMMENFALD MELLEM DET ØKONOMISK FORSVARLIGE OG DET POLITISK MULIGE? ELLER NAIVITET, ISÆR I LYSET AF DEN VOKSENDE DELTAGERKREDS I ØMU? DA MAASTRICHT BLEV VEDTAGET, REGNEDE DE FLESTE MED KUN CA. 6 DELTAGERE, MEN DER BLEV 11 (OG SNART 12)

.")

14

MEN DET VAR OGSÅ ET BEVIDST VALG MELLEM TO MODELLER FOR ØMU, SOM MAN KAN KALDE ET ”ARMS-LENGTH” OVER FOR ET ”HANDS-ON” ØMU MEN OGSÅ DEN FØRSTE MODEL INDEHOLDER ET ELEMENT AF POLITISK UNION GENNEM DET ENKELTE LANDS AKCEPT AF FÆLLES REGLER VALGET AF MODEL INDEBAR OGSÅ AT GIVE DEN KOMMENDE EUROPÆISKE CENTRALBANK DEN STÆRKEST MULIGE PLACERING FRA STARTEN UDOVER AT BESKYTTE ECB MOD RISIKOEN FOR AT SKULLE FINANSIERE OFFENTLIGE UNDERSKUD INDSKRÆNKEDE MAN OGSÅ ECBs ANSVAR FOR FINANSIEL STABILITET OG DENS OPGAVE PÅ VALUTAMARKEDET

15

ØNSKET OM AT STYRKE ECBs UAFHÆNGIGHED OG RENT MONETÆRE FOKUS SYNTES OPFYLDT EFTER ET ÅRTI FREM TIL NU, HVOR ECB REELT HAR VÆRET ALENE PÅ DEN ØKONOMISK-POLITISK-SCENE I ØMU (EUROPGRUPPEN IKKE GLEMT) MEN DER ER, I AL FALD INDEN FOR DET SENESTE ÅR, SKET EN ÆNDRING I ECBs RELATIONER TIL DET POLITISKE SYSTEM, ISÆR GENNEM BANKENS CENTRALE ROLLE SOM LENDER OF LAST RESORT, SENEST OGSÅ I MARKEDET FOR STATSOBLIGATIONER OGSÅ ECBs KOMMENDE HOVEDROLLE I VURDERINGEN AF SYSTEMRISIKO I DEN FINANSIELLE SEKTOR ER ET NYLIGT BRUD PÅ DET FORUDSETE ROLLE- MØNSTER

MEN DER ER, I AL FALD INDEN FOR DET SENESTE ÅR, SKET EN ÆNDRING I ECBs RELATIONER TIL DET POLITISKE SYSTEM, ISÆR GENNEM BANKENS CENTRALE ROLLE SOM LENDER OF LAST RESORT, SENEST OGSÅ I MARKEDET FOR STATSOBLIGATIONER OGSÅ ECBs KOMMENDE HOVEDROLLE I VURDERINGEN AF SYSTEMRISIKO I DEN FINANSIELLE SEKTOR ER ET NYLIGT BRUD PÅ DET FORUDSETE ROLLE- MØNSTER")

16

DET FINANSPOLITISKE REGELSÆT MED ELIMINERINGEN AF RISIKO FOR VALUTAKRISER FOR DET ENKELTE DELTAGERLAND VAR DET EN ALMINDELIG ANTAGELSE, AT DER VILLE BLIVE BEHOV FOR EN ”POLITISK” OG REGELBASERET BREMSE PÅ EN TENDENS TIL STORE/VOKSENDE OFFENTLIGE UNDERSKUD DEN OPRINDELIGE 3% OVERGRÆNSE FOR UNDERSKUD IFT BNP VAR TÆNKT SOM EN NORM, SOM DET ENKELTE LAND SELV VILLE ØNSKE AT HOLDE SIG I RESPEKTFULD AFSTAND AF – OGSÅ FREMMET AF RISIKO FOR SANKTIONER, INKL. BØDER

17

DE 3% VAR I SIG SELV ET VILKÅRLIGT TAL, OM END IKKE MEGET FORSKELLIGT FRA MÅLSÆTNINGER OMRKING 1990 – OG KONSISTENT MED EN REFEREN- CEVÆRDI FOR GÆLD IFT BNP PÅ 60% UNDER FORUDSÆTNING AF 5% NOMINEL VÆKST I BNP; MED KUN 3% VÆKST OG FASTHOLDELSE AF 60% GÆLD SOM ”HOLDBAR” SKULLE MAASTRICHT-LOFTET HAVE VÆRET 1,8% REGELERNE ”VIRKEDE” VED OPTAGELSEN I ØMU – MINDRE RENTESPÆND GJORDE FINANSPOLITISK OPRETNING I ”SVAGE” LANDE OVERKOMMELIG STABILITETS- OG VÆKSTPAGTEN (SVP) AF 1997 PRÆCISEREDE REGLERNE OG UNDTAGELSERNE, MEN DET TYSKE ØNSKE OM AUTOMATICITET BLEV IKKE IMØDEKOMMET; I BEDSTE FALD EN FORMODNING OM FLERTAL FOR ANBEFALINGER FRA KOMMISSIONEN

AF 1997 PRÆCISEREDE REGLERNE OG UNDTAGELSERNE, MEN DET TYSKE ØNSKE OM AUTOMATICITET BLEV IKKE IMØDEKOMMET; I BEDSTE FALD EN FORMODNING OM FLERTAL FOR ANBEFALINGER FRA KOMMISSIONEN")

18

DÅRLIG START FOR SVP I 2001 – IRLAND FØRST PÅ ANKLAGEBÆNKEN, MEN IKKE VELMOTIVERET DERNÆST I 2003 PORTUGAL, FULGT AF TYSKLAND OG FRANKRIG – MEN DE TO STORE LANDE, STØTTET AF ITALIEN, FIK SUSPENDERET PROCEDURERNE I NOV. 2003. DET MÅ DE ÆRGRE SIG OVER I DAG.. DEN REVIDEREDE SVP. VEDTAGET I MAJ 2005, VAR MERE EN FORHANDLINGS- RAMME END EN NORM ALLIGEVEL SKABTE INTELLIGENTE FORNYELSER FORHÅBNINGER OM BEDRE OVERVÅGNNG END FØR..

19

SVP FORNYELSER I 2005 STØRRE FOKUS PÅ STRUKTURELLE END PÅ FAKTISKE MÅLTE UNDERSKUD TILPASNINGSPERIODEN BLEV LANDESPECIFIK KLARE REFORMER TIL FORBEDRING AF LANGSIGTET HOLDBARHED KUNNE INDSKRÆNKE BEHOVET FOR HELT KORTSIGTET OPSTRAMNING

20

MEN DIVERGENSERNE I ØKONOMISKE RESULTATER BLEV STADIGT MERE TYDELIGE I GRÆKENLAND OG PORTUGAL TYDELIGT SKRED I OFFENTLIGE FINANSER (SELV OM DET GRÆSKE PROBLEM IKKE VAR FULDT ERKENDT FØR 2009) I IRLAND OG SPANIEN EN UHØRT KRAFTIG BOBLE PÅ EJENDOMSMARKEDET MED FISKAL OPMUNTRING OG VOLDSOM PRIVAT GÆLDSTIFTELSE AF BYGHERRER, BOLIGEJERER OG FINANSIELLE INSTITUTIONER

I IRLAND OG SPANIEN EN UHØRT KRAFTIG BOBLE PÅ EJENDOMSMARKEDET MED FISKAL OPMUNTRING OG VOLDSOM PRIVAT GÆLDSTIFTELSE AF BYGHERRER, BOLIGEJERER OG FINANSIELLE INSTITUTIONER")

21

OMSLAGET OG DEN FINANSIELLE KRISE GAV STØRST FORRINGELSE AF DE OFFENTLIGE FINANSER I IRLAND OG SPANIEN, MEN OVERALT BLEV PRIVAT GÆLD I NOGEN GRAD TIL OFFENTLIG GÆLD MEN HERVED BLEV DET KLART, AT OFFENTLIG GÆLD I ET LAND UDEN EGEN VALUTA HAR MANGE TRÆK FÆLLES MED PRIVAT GÆLD – DEN ER NAVNLIG LANGT MERE RISIKABEL OG HETEROGEN END HIDTIDIG PRISSÆTNING ANTYDEDE DET FØRER TIL NÆSTE EMNE: SAMSPILLET MELLEM POLITISKE BESLUTNINGER OF MARKEDSREAKTIONER I ØMU

22

DISCIPLIN GENNEM FINANSIELLE MARKEDSREAKTIONER? VURDERINGER AF RENTESPÆND INDEN FOR NATIONALE FEDERATIONER, ISÆR CANADA OG AUSTRALIEN MED FORSKELLIGE NIVEAUER FOR OFFENTLIG GÆLD, GAV IKKE GRUNDLAG FOR AT FORVENTE SÅ STORE RENTESPÆND I ØMU, AT NATIONALE POLITIKERE KUNNE MOTIVERES TIL AT HOLDE IGEN KUNNE MARKEDSDISCIPLINEN STYRKES VED AT VANSKELIGGØRE REDNINGSAKTIONER (”BAIL-OUT”) ANVENDE GÆLDSKVOTEN, EVT. REGLER OM STORE ENGAGEMENTER, I REGULERINGEN AF BANKER mm

ANVENDE GÆLDSKVOTEN, EVT. REGLER OM STORE ENGAGEMENTER, I REGULERINGEN AF BANKER mm.")

23

”NO BAIL-OUT” FANDT UDTRYK I ART. 125, SOM FORBYDER UNIONEN OG MEDLEMSSTATERNE AT GARANTERE FOR EN MEDLEMSSTATS GÆLD – MED MINDRE DENNE HIDRØRER FRA ”FÆLLES UDFØRELSE AF ET SPECIFIKT PROJEKT” (?) KUN MEDLEMSSTATER I EU, DER ER UNDTAGET FRA ØMU-DELTAGELSE, KAN FÅ BETALINGSBALANCESTØTTE – SOM LETLAND, UNGARN OG RUMÆNIEN HAR FÅET DET (ART. 143) MAN HAVDE SIMPELTHEN IKKE FORUDSET, AT ET ØMU-LAND KUNNE FÅ BETALINGSBALANCEVANSKELIGHEDER MEN ART. 122.1 OG (NAVNLIG) 2 GIVER VISSE FORTOLKNINGSMULIGHEDER FOR AT GIVE FINANSIEL BISTAND TIL ET ØMU-LAND

KUN MEDLEMSSTATER I EU, DER ER UNDTAGET FRA ØMU-DELTAGELSE, KAN FÅ BETALINGSBALANCESTØTTE – SOM LETLAND, UNGARN OG RUMÆNIEN HAR FÅET DET (ART. 143) MAN HAVDE SIMPELTHEN IKKE FORUDSET, AT ET ØMU-LAND KUNNE FÅ BETALINGSBALANCEVANSKELIGHEDER MEN ART OG (NAVNLIG) 2 GIVER VISSE FORTOLKNINGSMULIGHEDER FOR AT GIVE FINANSIEL BISTAND TIL ET ØMU-LAND.")

24

MYNDIGHEDERNE I EU HAR VÆRET INTERESSEREDE I AT EFTERLADE DET INDTRYK I MARKEDERNE, AT TRAKTATENS MULIGHEDER FOR AT FORTOLKE SIG FREM TIL EN ”BAIL-OUT” IKKE VILLE BLIVE UDNYTTET MEN DA DENNE STRATEGI VANDT I TROVÆRDIGHED SOM FØLGE AF IKKE MINDST TYSK ORTODOKSI, BEGYNDTE RENTESPÆND PÅ DE MEST UDSATTE LANDES STATSOBLIGATIONER AT BLIVE UDVIDET DRAMATISK I DET GRÆSKE TILFÆLDE OP TIL ET NIVEAU, DER INDEBAR EN MARKANT SANDSYNLIGHED FOR (MERE ELLER MINDRE ORGANISERET) GÆLDS- OMLÆGNING

GÆLDS- OMLÆGNING")

25

ALT I ALT ER INDTRYKKET AF DE FINANSIELLE MARKEDER SOM ENTEN FOR OVERFLADISKE (I ROLIGERE PERIODER) ELLER FOR NERVØSE (UNDER OPBYGNING TIL KRISE) BLEVET GRUNDIGT ILLUSTRERET TVETYDIGHEDEN BLEV HÆVET OG FORTOLKNINGSMULIGHEDERNE I TRAKTATEN UDNYTTET, DA MARKEDSSIGNALERNE BLEV FOR DRAMATISKE OG SPREDNINGSEFFEKTERNE TYDELIGE BURDE DER HAVE VÆRET ET JÆVNERE FORLØB I SAMSPILLET MELLEM MARKEDET OG DE POLITISKE BESLUTNINGER? – JA, MEN UREALISTISK I LYSET AF BÅDE NATIONAL SELVTILSTRÆKKELIGHED OG STATSOBLIGATIONERNES ROLLE I FINANSIEL REGULERING

26

REDNINGSPAKKEN, DEN PÅKRÆVEDE OPRETNING OG EVENTUEL GÆLDSOMSTRUKTURERING EFTER TILLØB PÅ DET EUROPÆISKE RÅDS MØDER DEN 11. FEBRUAR OG DEN 25. MARTS KOM DER EN LÅNEPAKKE TIL GRÆKENLAND PÅ PLADS I APRIL OG ET MERE OMFATTENDE INITIATIV – BEGGE SAMMEN MED IMF – DEN 9. MAJ FULGT OP AF ECBs OBLIGATIONSKØB mm DEN 10. MAJ FORELØBIG KUN AFTALT PROGRAM MED GRÆKENLAND

27

HVORFOR ER DER MEGEN TVIVL OM GENNEMFØRLIGHEDEN AF KONSOLIDERING AF DE OFFENTLIGE FINANSER I DE FEM MEST UDSATTE ØMU-LANDE? GRÆKENLAND OG PORTUGAL HAR TO FÆLLES KARAKTERTRÆK EKSTREMT LAV PRIVAT OPSPARINGSTILBØJELIGHED OG DERMED MEGET STOR AFHÆNGIGHED AF KAPITALIMPORT RELATIVT LUKKEDE ØKONOMIER (LAV IMPORT) DERFOR ER MULTIPLIKATORERNE UREALISTISK HØJE, SELV NÅR KONSOLIDE- RINGEN STRÆKKES OVER 3-4 ÅR

DERFOR ER MULTIPLIKATORERNE UREALISTISK HØJE, SELV NÅR KONSOLIDE- RINGEN STRÆKKES OVER 3-4 ÅR.")

28

SPANIEN OG IRLAND ER NOGET MERE ÅBNE ØKONOMIER OG DEN INDEN- LANDSKE OPSPARING ER HØJERE SAMMENBRUDDET I BYGGEAKTIVITETEN OG GÆLDSKRISEN I DEN PRIVATE SEKTOR FØRTE TIL DRAMATISK OMSVING I DE OFFENTLIGE FINANSER, SOM FREM TIL 2007 IKKE SÅ FORUROLIGENDE UD SPANIEN OG IRLAND HAR ET KLARERE KONKURRENCEEVNEPROBLEM END GRÆKENLAND OG PORTUGAL – OVEROPHEDNING OG LØNINDEKSERING ER SLUT, MEN ARVEN ER TUNG

29

”PRIMITIVE” MULTIPLIKATORER 1/(s+m)”Uforholdsmæssigt underskud” i 2009, % af BNP Kontraktiv effekt af konsolidering, % af BNP Grækenland2,510,626,5 Portugal1,75,08,3 Spanien2,08,216,5 Irland1,39,512,6 Italien1,52,23,4 Den marginale opsparingskvote, s, målt som stigningen i privat opsparing divideret med forøgelsen i BNP 2002-7; den marginale importkvote, m, målt over samme periode KILDE: GROS (2010)

Uforholdsmæssigt underskud i 2009, % af BNP Kontraktiv effekt af konsolidering, % af BNP Grækenland2,510,626,5 Portugal1,75,08,3 Spanien2,08,216,5 Irland1,39,512,6 Italien1,52,23,4 Den marginale opsparingskvote, s, målt som stigningen i privat opsparing divideret med forøgelsen i BNP ; den marginale importkvote, m, målt over samme periode KILDE: GROS (2010)")

30

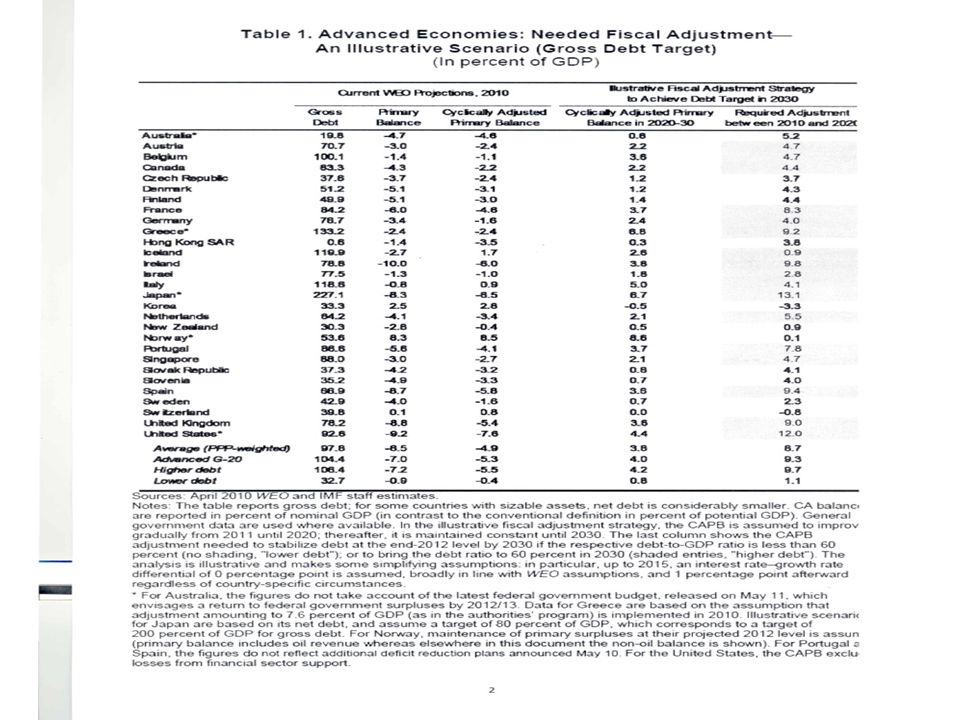

ØMU-LANDENES PROBLEMER MED OFFENTLIGE FINANSER GENFINDES OVERALT I INDUSTRILANDENE, SE IMF FISCAL MONITOR, 14. MAJ 2010 INTET ØMU-LAND HAR SÅ UDTALT KONSOLIDERINGSBEHOV SOM USA OG JAPAN; DE FIRE MEST UDSATTE ØMU-LANDE (GR,P, E, IRL) HAR ET BEHOV OMTRENT SOM STORBRITANNIEN USA, JAPAN OG UK HAR EGEN VALUTA, MEN IKKE ALLE KAN DEPRECIERE SAMTIDIG..

HAR ET BEHOV OMTRENT SOM STORBRITANNIEN USA, JAPAN OG UK HAR EGEN VALUTA, MEN IKKE ALLE KAN DEPRECIERE SAMTIDIG...")

32

HVOR VOLDSOM EN FINANSPOLITISK KONSOLIDERING KAN DE MEST UDSATTE ØMU-LANDE TAGE? GRÆKENLAND HAR DET MEST POLARISEREDE POLITISKE SYSTEM – MEN DEN SIDDENDE REGERING HAR IKKE HOVEDANSVARET FOR KRISEN SPANIEN OGSÅ ET POLARISERET SYSTEM OG DEN SIDDENDE REGERING HAR ET BETYDELIGT ANSVAR FOR KRISEN – SAMTIDIG KOMPLICERER DE REGIONALE FINANSER KONSOLIDERINGEN SAMMENLIGNET MED DISSE TO LANDE ER DE POLITISKE FORUDSÆTNINGER FOR KONSOLIDERING BEDRE I PORTUGAL OG IRLAND – OG IRLAND HAR KLART DEN MEST FLEXIBLE ØKONOMI

33

DEN DRAMATISK ØGEDE SYNLIGHED AF DEN OFFENTIGE GÆLD I ØMU- LANDENE SOM UHOLDBAR HAR FORELØBIG AFSLUTTET DISKUSSIONEN OM DEN SÅKALDTE EXIT STRATEGI FRA DEN MEGET EXPANSIVE POLITIK EFTER KRISEN OPSTRAMNING AF FINANSPOLITIKKEN KOMMER FØRST, ISÆR I DE UDSATTE ØMU-LANDE, MEN UDSKYDES IKKE ANDETSTEDS EXPANSIV PENGEPOLITIK FASTHOLDES FORELØBIG OPSTRAMNINGEN I REGULERING AF BANKER mm UDSKYDES; EVENTUELLE YDERLIGERE KAPITALTILFØRSLER I TILFÆLDE AF OMSTRUKTURERING AF GÆLD I DE UDSATTE ØMU-LANDE

34

ER PAKKEN TILSTRÆKKELIG? JA, TIL AT AFSKÆRME DEBITORERNE FRA KORTSIGTEDE REFINANSIERINGSPROBLEMER (SÅFREMT BETINGELSERNE I LÅNEPROGRAMMET OVERHOLDES) BETALINGSSTANDSNING VILLE FØRE TIL LANGT VOLDSOMMERE OPBREMSNING END VED ET EU/IMF AFTALT PROGRAM DET ER DEN VÆSENTLIGSTE GRUND FOR GRÆKENLAND TIL AT KONSOLIDERE OG UDSKYDE OVERVEJELSER OM GÆLDSOMSTRUKTURERING MEN DET UDELUKKER IKKE, AT EN DEBITOR KAN FINDE DET ØKONOMISK RATIONELT AT SØGE GÆLDEN OMLAGT EFTER EN (KORTERE) KONSOLIDERINGSPERIODE, NÅR BEHOVET FOR KAPITALIMPORT ER DÆMPET

BETALINGSSTANDSNING VILLE FØRE TIL LANGT VOLDSOMMERE OPBREMSNING END VED ET EU/IMF AFTALT PROGRAM DET ER DEN VÆSENTLIGSTE GRUND FOR GRÆKENLAND TIL AT KONSOLIDERE OG UDSKYDE OVERVEJELSER OM GÆLDSOMSTRUKTURERING MEN DET UDELUKKER IKKE, AT EN DEBITOR KAN FINDE DET ØKONOMISK RATIONELT AT SØGE GÆLDEN OMLAGT EFTER EN (KORTERE) KONSOLIDERINGSPERIODE, NÅR BEHOVET FOR KAPITALIMPORT ER DÆMPET.")

35

ER DER GODE FORSLAG OM AT RESTRUKTURERE OFFENTLIG GÆLD? JA, MEN DE FLESTE ER IKKE ANVENDELIGE FØR OM ADSKILLIGE ÅR GROS & MAYER (2010) FORESLÅR OPBYGNING AF EN FOND UD FRA ET FORSIKRINGSPRINCIP – LANDE MED GÆLD UDOVER DE 60% FINANSIERER; DETTE KOMBINERES PÅ KORTERE SIGT MED GÆLDSOMLÆGNING (à la BRADY BONDS) IMFs SOVEREIGN DEBT RESTRUCTURING MECHANISM (SDRM) GENNEMGÅR, HVORLEDES EN VELORGANISERET OMSTRUKTURERING FOREGÅR (INDGÅR I TYSK DEBAT GENNEM KÖHLER OG SCHÄUBLE)

FORESLÅR OPBYGNING AF EN FOND UD FRA ET FORSIKRINGSPRINCIP – LANDE MED GÆLD UDOVER DE 60% FINANSIERER; DETTE KOMBINERES PÅ KORTERE SIGT MED GÆLDSOMLÆGNING (à la BRADY BONDS) IMFs SOVEREIGN DEBT RESTRUCTURING MECHANISM (SDRM) GENNEMGÅR, HVORLEDES EN VELORGANISERET OMSTRUKTURERING FOREGÅR (INDGÅR I TYSK DEBAT GENNEM KÖHLER OG SCHÄUBLE).")

36

OVERRASKENDE, AT RESTRUKTURERING IKKE ALLEREDE ER BLEVET UNDERSØGT I DET GRÆSKE TILFÆLDE – OG DOG FORDELINGEN AF BEHOLDNINGERNE AF GRÆSKE STATSOBLIGATIONER I DE EUROPÆISKE BANKER ER RET FORSKELLIG FRA KAPITALANDENE I ECB FRANKRIG VILLE VÆRE DEN STØRSTE TABER VED AT SKULLE REDDE EGNE BANKER, DE MEST EXPONEREDE OVER FOR GRÆSKE STATSOBLIGATIONER

37

ET FORSLAG, DER KUNNE GENNEMFØRES HURTIGERE OG MED ANVENDELSE AF TRAKTATENS NORMER FOR OFFENTLIG GÆLD, ER LAVET AF DELPLA OG VON WEIZSÄCKER (2010) OPDELING AF STATSGÆLD I EN ”SIKKER” DEL MED SOLIDARISK HÆFTELSE OG SENIOR STATUS OP TIL 60% AF BNP, OG RESTEN MED INDIVIDUEL PRISSÆTNING OG JUNIOR STATUS, SÆRLIGT BETYDNINGSFULD VED EVENTUEL SENERE OMSTRUKTURERING KOMBINERER SOLIDARITET FOR DEN NORMALE GÆLD MED TILSKYNDELSER TIL AT HOLDE DEN OVERSKYDENDE GÆLD LAV

OPDELING AF STATSGÆLD I EN SIKKER DEL MED SOLIDARISK HÆFTELSE OG SENIOR STATUS OP TIL 60% AF BNP, OG RESTEN MED INDIVIDUEL PRISSÆTNING OG JUNIOR STATUS, SÆRLIGT BETYDNINGSFULD VED EVENTUEL SENERE OMSTRUKTURERING KOMBINERER SOLIDARITET FOR DEN NORMALE GÆLD MED TILSKYNDELSER TIL AT HOLDE DEN OVERSKYDENDE GÆLD LAV")

38

KONKLUSION REDNINGSPAKKEN ANTYDER HØJ PRIORITET FOR ØMU GENNEM KRAFTIG FINANSPOLITISK OPRETNING OG AFSKÆRMNING AF DEBITORER I ET PAR ÅR DER ER VUNDET TID, MEN TO FAKTORER REJSER FORTSAT TVIVL PÅ LÆNGERE SIGT EVNEN TIL AT GENNEMFØRE KONSOLIDERINGEN I DEBITORLANDENE OG KREDITORERNES TÅLMODIGHED MULIGHEDEN FOR GÆLDSOMSTRUKTURERING ER IKKE TILSTRÆKKELIGT VURDERET, OGSÅ I TILFÆLDE AF KRAFTIG NEDBRINGELSE AF OFFENTLIGE UNDERSKUD

Lignende præsentationer

Dias 1 Ændring og overdragelse af kontrakter indgået efter EU-udbud – med særligt henblik på konkurssituationen Steen.>")

Tidligere undersøgelser af EU-lobbyisme 2)Konceptet for Eisings undersøgelse.>")