Download præsentationen

Præsentation er lastning. Vent venligst

1

Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets

Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i teknisk analyser Jens Schjerning Cheføkonom Mobil nr

Specialist i teknisk analyser. Jens Schjerning. Cheføkonom. Mobil nr")

2

Ærlighed !! Revision af nyansøger til arbejdsløshedsstatistikken Positiv bais Revision af den samlede pulje til arbejdsløshedsstatistikken

3

4/3/2017 3

4

9-11 års cyklus

5

Konklusion Teoretisk skulle vi være på vej ud af lavkonjunkturen og ind i en periode med større vækst – MEN Byggeriet / boligboblen, privatforbrug og enorm gældssætning (både privat, erhverv og stat) truer væksten

truer væksten.")

6

Konjunktur / ejendomsmarkedet

7

Fra 1864 til 2009 Boligbobler

8

Normalt er byggetilladelserne steget kraftigt, når coincident / BNP vender. Men det er ikke tilfældet denne gang, hvilket er yderst problematisk

9

Opbygning af boligboblen

10

Samlet overskud af ejer og lejeboliger

Overskud af ejerbolig Påbegyndt nybyggeri Overskud af lejebolig Ejerbolig procent rate

11

Kilde: Finanshuset Demetra A/S

12

Samlet lånemasse i boligmarkedet i USA

Realværdistigning boligmarkedet i USA Belåningsgrad på boligmarkedet i USA

13

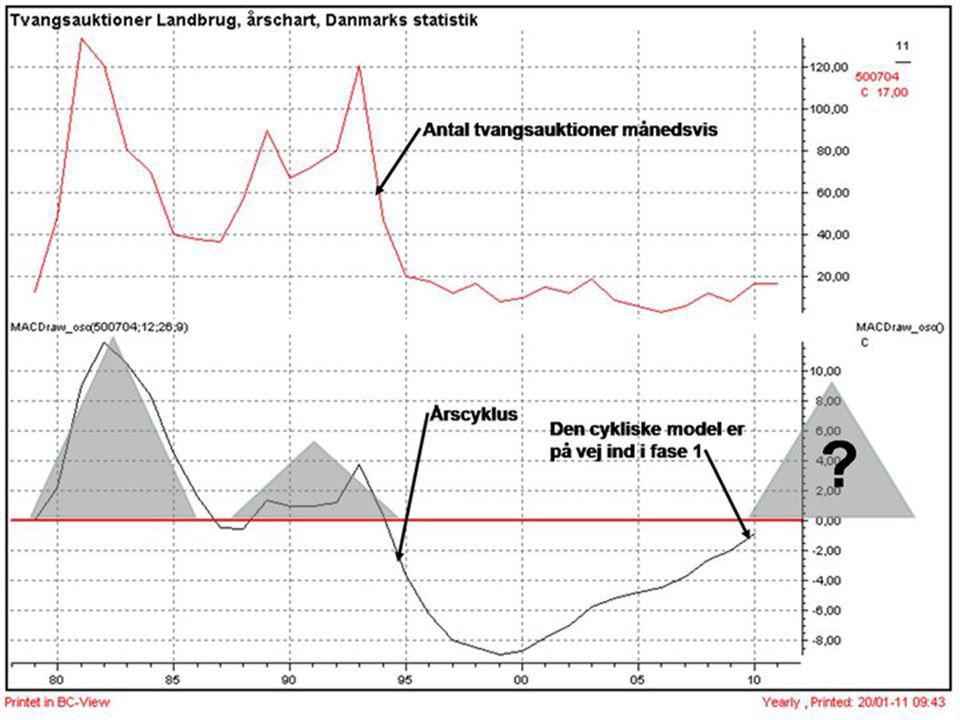

Antal tvangsauktioner i USA

14

% lån som går på tvang pr. kvartal

15

?

19

Konjunktur / gældsproblematik

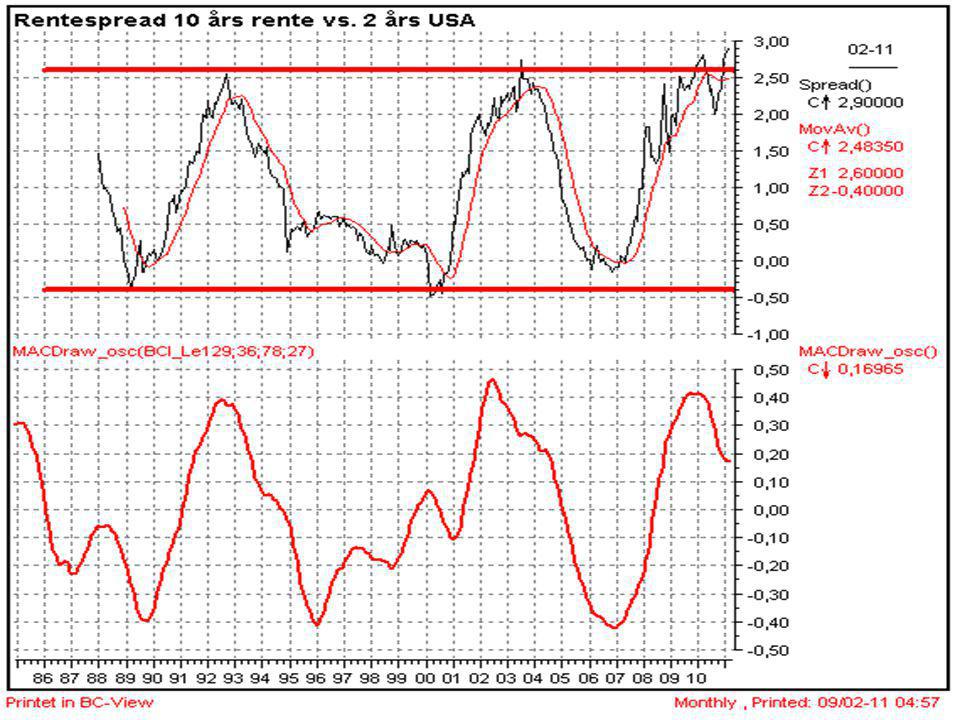

Inflation / deflation

20

Hvad er der brugt penge på ?

Inflationskorrigeret priser (real priser) Hvad er der brugt penge på ?

Hvad er der brugt penge på")

24

Kan staten give yderligere skattelettelser ?

Det samlede skattetryk i USA er lavere pt. som ved 30’er krisen

27

Grøn = styringsrenten Rød = inflation Blå = Kerneinflation Kvartalvise vækst procenter

28

Personer udenfor arbejdsmarkedet

Jobløs opsving ? Den beskæftigende del af USA’s befolkning Food stamps (mad kuponer)

")

29

Konklusion Det minder meget om de 2 værste kriser i USA (1873 & 1929) eller Japan siden 1989. Boligboblen – stort overskud af boliger Enorm gældssætning, både privat og offentlig Vi skal gennem en langstrakt rekonstrueringsproces

30

Risiko Det underliggende problem i USA og Europa vedrørende gæld er ikke løst Demografen har en væsentligt rolle i forhold til vækst, inflation og renter De nuværende stigende råvarepriser presser inflationen op, hvilket igen vil bremse forbruget (virker som skat/afgift) Arbejdsmarkedet og industrien er langt fra normaliseret

Arbejdsmarkedet og industrien er langt fra normaliseret.")

31

Lets have a look on China

32

9-11 års cyklus

33

Kina har via de ledende indikatorer ikke vist forecast på recession siden Den cykliske model er dog ”ekstrem” væk fra ligevægt. Det ligner til forveksling ejendomsmarkedet fra 90’erne til ca. 2006/2007. Det betyder ikke at Kina her og nu møder problemer, men på et tidspunkt vil der komme en voldsom sammentrækning i økonomien/væksten i Kina. Det skal holdes nøje øje med Amplitude

34

Andet halvår 2008 jordpris 262.000 kr./ha.

Første halvår 2010 jordpris kr./ha. Faldet svarer til -33% Amplitude

35

På månedsbasis er de ledende indikatorer i Kina vendt rundt

På månedsbasis er de ledende indikatorer i Kina vendt rundt. Det vil/kan skubbe kvartalschartet rundt.

36

? CRB Raw Industrials (råvareindekset) med 12 måneders snit

Cyklisk udvikling i de ledende indikatorer i Kina

37

Blå = CRB Raw Industrials

Rød = Baltic Fright Index

38

Konklusion Kina Der er ikke pt. udsigt til recession i Kina. Dog forventet mindre vækstprocenter til 2011 Men leading på kvartalsvis ligger ”ekstrem” langt væk fra ligevægt. Det er grund til at holde øje med udvikling. Det kan på sigt ligne en boble Råvare og leading i Kina hænger sammen på månedsbasis. Leading forecaster i øjeblikket en vending på råvaremarkedet. Timing er dog vanskeligt.

39

Renten

40

Top Bund Faselængde Fuld Cyklus 1813 1847 34 år 1878 31 år 65 år 1896 18 år 1925 29 år 47 år 1947 22 år 1982 35 år 57 år ( ) (31-33 år) Gennemsnit 24,33 år 31,66 år 56,33 år

(31-33 år) Gennemsnit. 24,33 år. 31,66 år. 56,33 år.")

41

En rentebund tager tid

43

Sammenhæng konjunktur & renter

49

Forecast feb. 2011 – et år frem

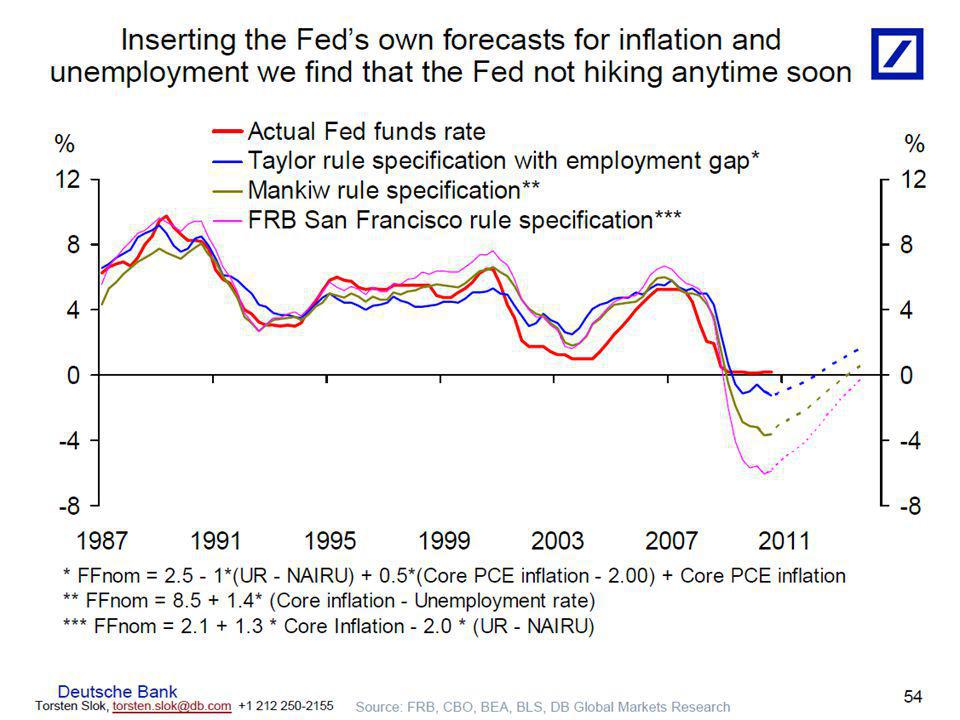

Råvaremarkedet vender rundt i løbet af 6 måneder – presset på inflationen forsvinder Der kommer ingen rentehævninger fra centralbanker (FED & ECB) De lange renter falder yderlig i 2011 Behold variabelt lån (cibor + F1) og lav ikke fastkursaftaler i f.eks. oktober måned Lav IKKE renteswaps, enorm risiko – rammer både aktivsiden og passivsiden

De lange renter falder yderlig i Behold variabelt lån (cibor + F1) og lav ikke fastkursaftaler i f.eks. oktober måned. Lav IKKE renteswaps, enorm risiko – rammer både aktivsiden og passivsiden.")

50

Aktiemarkedet

55

Falsk signal

56

Falsk signal

58

Kritisk udvikling

60

Konklusion aktiemarkedet

Aktiemarkedet befinder sig overordnet i en seculær bear periode, som er startet i år 2000 og varer år. Køb og behold strategien virker ikke i seculær bear periode. Teknisk er der optrend på aktiemarkedet pt. Aktiemarkedet er igen ”overkøbt” efter Shillers P/E model og Q-ratio modellen som er lavet af James Tobin. Der er en historisk sammenhæng mellem boligmarkedet, beskæftigelse og aktiemarkedet. Sammenhængen er pt. ude af trit, hvilket må betyde at boligmarkedet/beskæftigelsen eller aktiemarkedet skal give sig.

61

Valutamarkedet

62

62

63

Valutakursteori (markedspsykologi CHF)

I 1986 var CHF kursen 4,50 I 2007 var CHF kursen 4,49 Over 3% p.a. renteforskel Renteforskel mellem 2 lande = kursændring CHF stiger 15% af tiden og 85% af tiden sidelæns Hvem er ”manden” på den anden side i 21 år? Han kræver nu alt tilbage inkl. renter´s rente Der har i historien været 3 ”niveauskift”

66

Tak for ordet! Se mere på

Lignende præsentationer

: Overklasse.>")

>")