Download præsentationen

Præsentation er lastning. Vent venligst

1

Skat og produktivitet Indlæg på CEPOS’ Vækstkonference den 1. december 2012 Professor Peter Birch Sørensen Økonomisk Institut, Københavns Universitet Formand for Produktivitetskommissionen

2

Dagsorden Hvad betyder skattestrukturen for den økonomiske vækst? Hvordan påvirker erhvervsbeskatningen produktiviteten? Hvad betyder arbejdsindkomstbeskatningen for produktiviteten? Produktivitetskommissionens skattepolitiske anbefalinger

3

Hvad betyder skattestrukturen for den økonomiske vækst?

4

Hvilke skatter er mest væksthæmmende?

5

Produktivitetskommissionens anbefalinger vedrørende skattestrukturen De løbende skatter på fast ejendom øges gradvis for at lette skatterne på indkomst Vurderingssystemet forbedres, og der sikres en tættere kobling mellem de udskrevne skatter på jord og fast ejendom og de aktuelle grund- og ejendomsværdier

6

Hensynet til boligejernes tryghed: Krakas forslag Grundskyld og ejendomsværdiskat baseres på den seneste offentlige vurdering, der opdateres hvert år Den samlede løbende boligskattebetaling kan aldrig stige mere end satsreguleringsprocenten. Overskydende boligskat indefryses som en offentlig prioritet og forfalder først til betaling, når boligen sælges Den indefrosne udskudte skat står foran anden gæld og forrentes med en realistisk markedsrente for lange obligationer Den nuværende regel for begrænsning af den årlige stigning i grundskylden afskaffes

7

Erhvervsbeskatning

8

Hvorfor beskatter vi selskaber? Selskabsskattens funktioner: ”Bagstopper” for indkomstskatten ”Brugerbetaling” for infrastruktur og andre offentlige tjenester til virksomhederne Inddragelse af (en del af) de rene profitter

de rene profitter.")

9

Hvem bærer byrden ved selskabsskatten? Aktionærerne? Forbrugerne? Selskabernes medarbejdere?

10

Byrdefordelingen ved selskabsskatten: Hvad siger forskningen? En meget stor del af byrden ved selskabsskatten bæres af lønmodtagerne Overvæltningsmekanismen: Højere selskabsskat → lavere investeringer → lavere produktivitet → lavere realløn

11

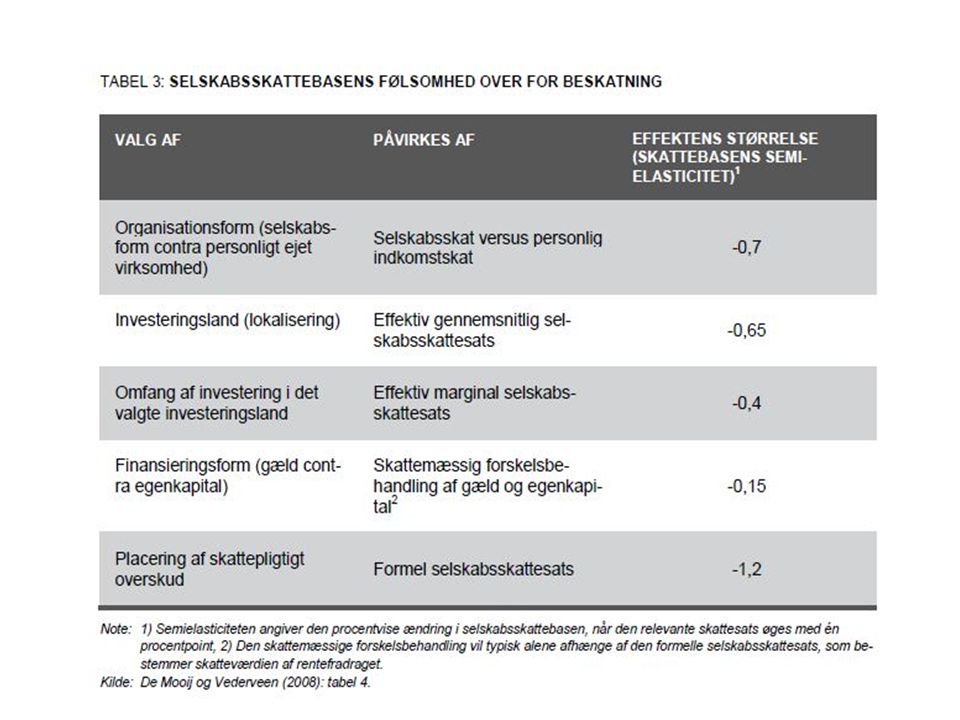

Forvridende virkninger af selskabsskatten Selskabsskatten forvrider virksomhedernes beslutninger om Hvorvidt de skal drive virksomhed i selskabsform Hvor de skal investere Hvor meget de skal investere Hvordan investeringen skal finansieres Hvor det skattepligtige overskud skal bogføres

12

Selskabsskattens diskrimination mellem egenkapital og fremmedkapital Gør selskaberne mindre robuste overfor konjunkturtilbageslag Svækker den finansielle stabilitet Skaber basis for international skatteplanlægning

13

Fradrag for normal forrentning af egenkapitalen? Fordele: Ligestiller egenkapital og fremmedkapital Fremmer investeringerne Ulemper: Koster provenutab Kan favorisere finansiering via tilbageholdt overskud

14

Afskaffelse af rentebeskatning og rentefradrag i selskabsskatten? Fordele: Ligestiller egenkapital og fremmedkapital Mindsker spillerum for skatteplanlægning Muliggør lavere skattesats via bredere skattegrundlag Ulemper: Dobbeltbeskatning Risiko for kapitalflugt Kræver særordning for banker

15

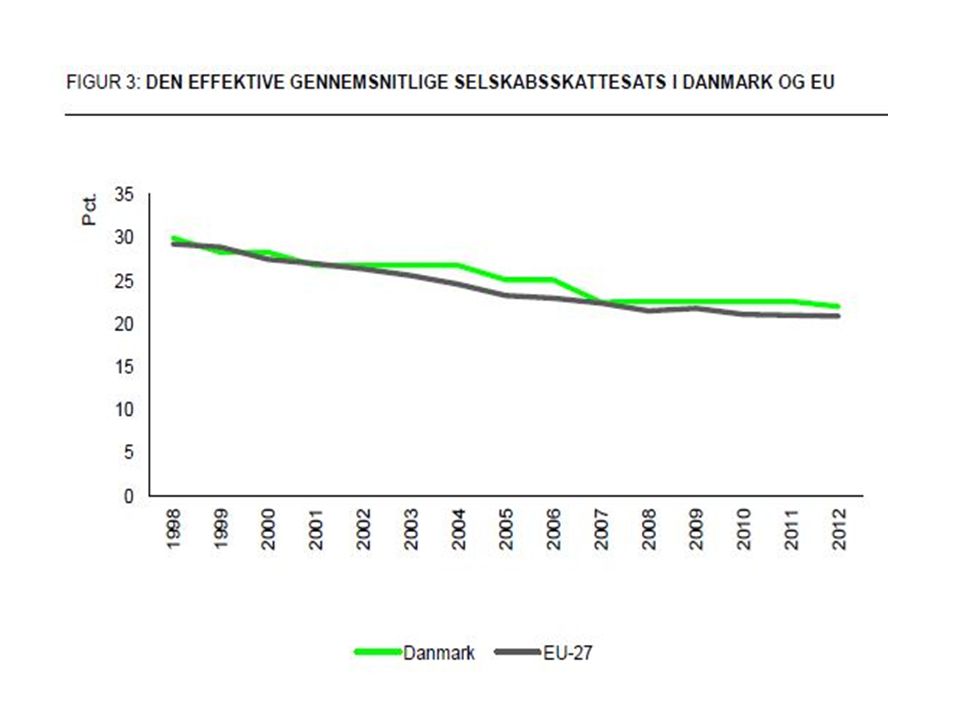

Effektive gennemsnitlige selskabsskattesatser, 2014

16

Effektive marginale selskabsskattesatser, 2014

18

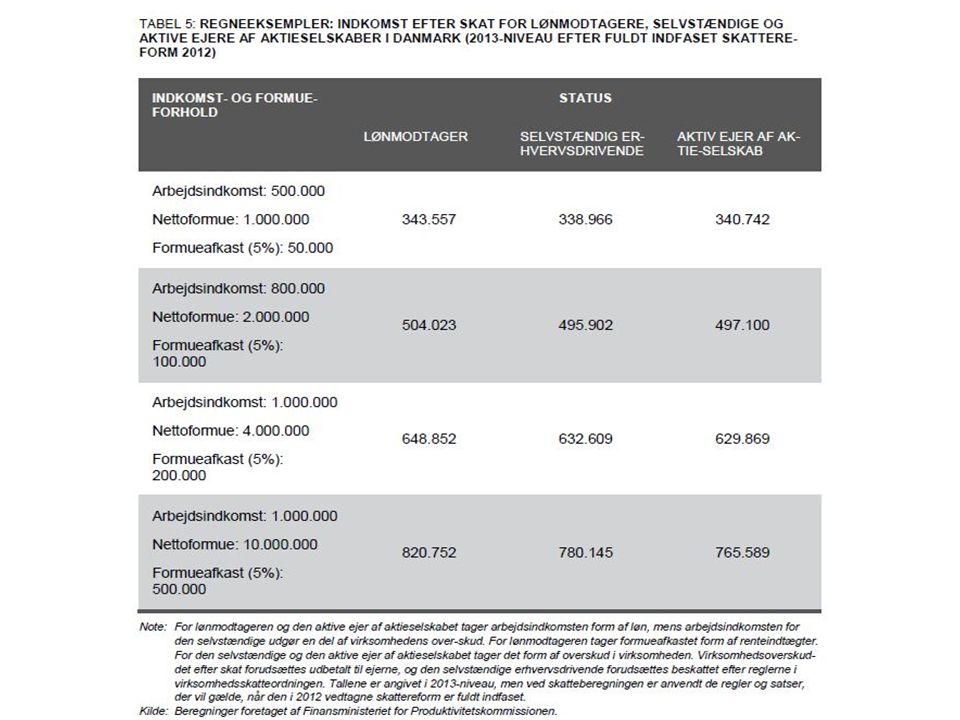

Beskatningen af aktive ejere Produktivitetskommissionens analyseresultat: Aktive ejere af aktieselskaber i Danmark beskattes hårdere end lønmodtagere med samme indkomst og formue Årsag: Dobbeltbeskatningen af selskabsindkomst

19

Produktivitetskommissionens anbefalinger vedrørende erhvervsbeskatningen Det sikres fortsat, at den effektive selskabsbeskatning i Danmark ikke er højere end i vore nabolande Der skabes bedre symmetri i erhvervsbeskatningen ved at fjerne 60 pct.-reglen for begrænsning af selskabers ret til fradrag for underskud Der nedsættes et sagkyndigt udvalg, som skal udrede, hvordan der kan skabes et mere neutralt og symmetrisk regelsæt for beskatning af erhvervsindkomst og kapitalafkast

20

Beskatning af arbejdsindkomst

21

Arbejdsindkomstbeskatning og produktivitet: Hvad siger forskningen? Data for OECD-lande tyder på, at en hårdere progression i arbejdsindkomstbeskatningen hæmmer den økonomiske vækst Der er evidens for, at højere marginalskatter på arbejdsindkomst svækker lønmodtagernes tilskyndelse til at bevæge sig fra mindre produktive til mere produktive jobs Der er evidens for, at beskatningsreglerne for højt kvalificeret arbejdskraft har betydning for mulighederne for at tiltrække den type arbejdskraft

22

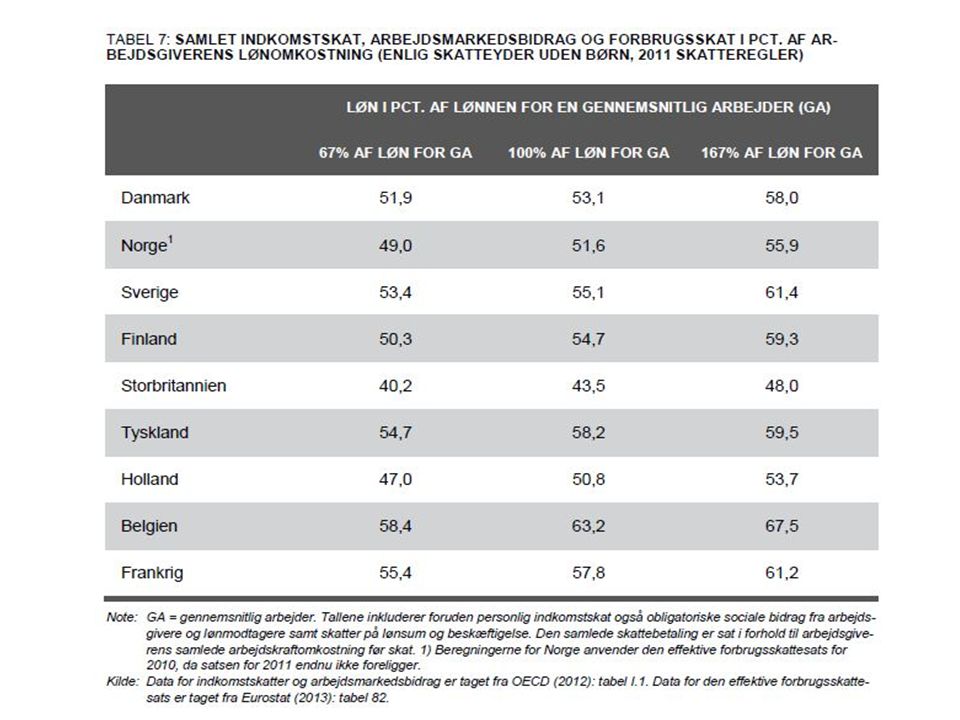

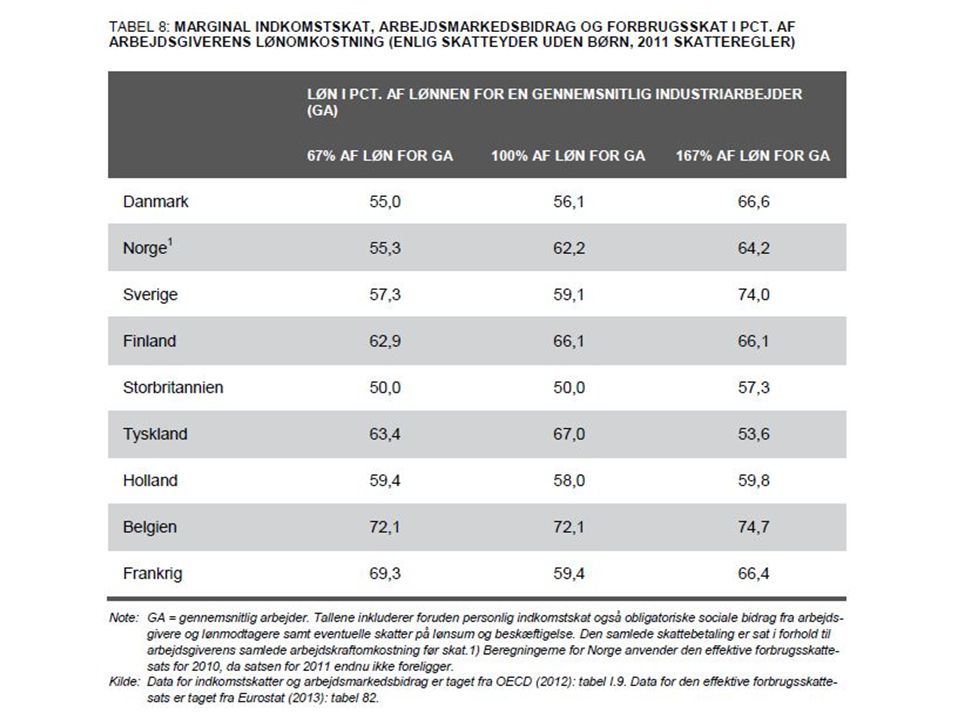

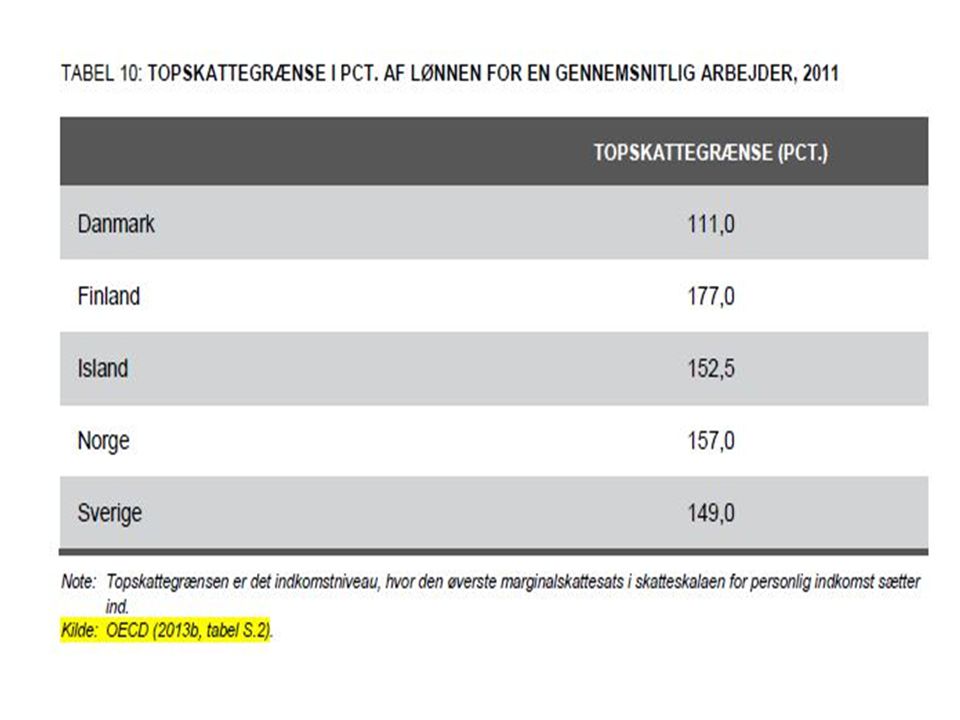

Arbejdsindkomstbeskatning: Hvordan skiller Danmark sig ud? DK lægger stor vægt på den personlige indkomstskat frem for sociale bidrag Forbrugsskatterne, som til dels er en indirekte skat på arbejde, er relativt høje i DK Alligevel er den samlede beskatning af arbejdsindkomst i DK ikke specielt høj i forhold til det øvrige Vesteuropa Men: Topskattegrænsen i DK er (fortsat) lav

lav.")

23

Produktivitetskommissionens anbefalinger vedrørende arbejdsindkomstbeskatningen De senere års bestræbelser for at nedbringe marginalskatterne og antallet af topskatteydere fortsættes, hvis det nødvendige finanspolitiske råderum kan tilvejebringes Behovet for personskattelettelser må dog løbende afvejes overfor det behov for lettelser i selskabsbeskatningen, som den internationale skattekonkurrence måtte medføre

24

Tak for opmærksomheden!

25

Supplerende slides til baggrund og dokumentation Kilde: ”Skat og produktivitet”, marts 2014 (Baggrundsrapport til Produktivitetskommissionens slutrapport)

")

Lignende præsentationer