Download præsentationen

Præsentation er lastning. Vent venligst

1

Aftaler og beskatning af den danske olie og gas i Nordsøen.

Jørgen Birk Mortensen Aftaler og beskatning af den danske olie og gas i Nordsøen. 2. Marts 2012. Torshavn.

2

Beskatning af samfundsejede naturressourcer.

Fordeling af overskud mellem stat og private operatører. Historien om olie og gas i Nordsøen. Danske fejltagelser som kan være lærerige for andre.

3

Den danske stat og den danske befolkning har ejendomsretten til værdierne i den danske undergrund.

Private selskaber benyttes til at lokalisere ressourcerne og hente dem op med henblik på salg. Et naturligt udgangspunkt for beskatning er derfor , at den del af ressourcens værdi, der er tilbage, når udvindingsselskaberne har fået en rimelig forrentning af deres investeringer (med hensyntagen til risiko) skal tilfalde staten.

skal tilfalde staten.")

4

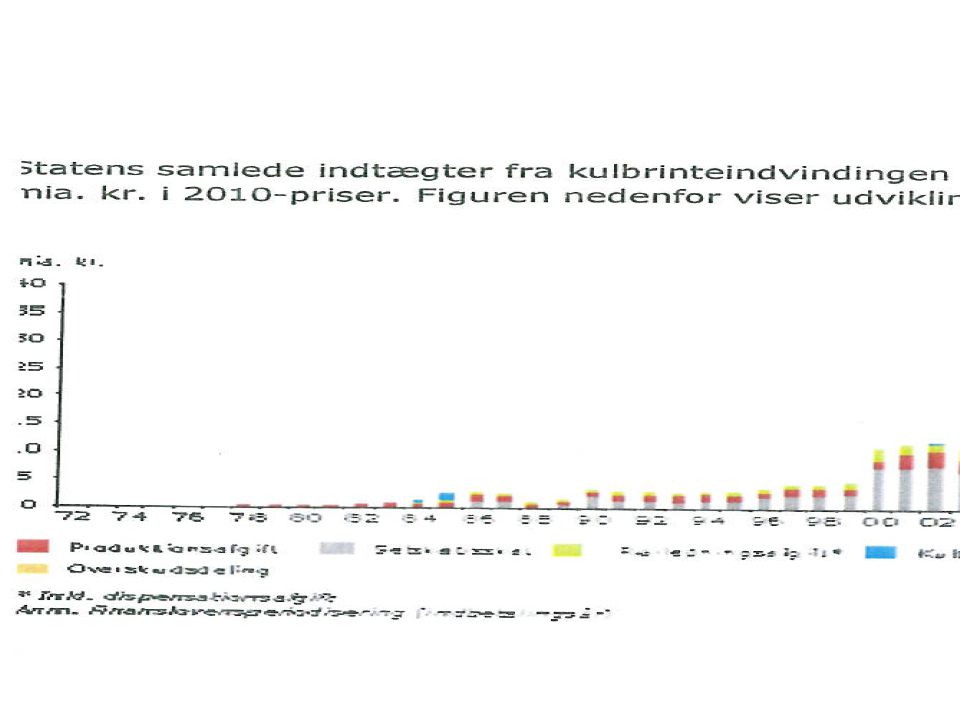

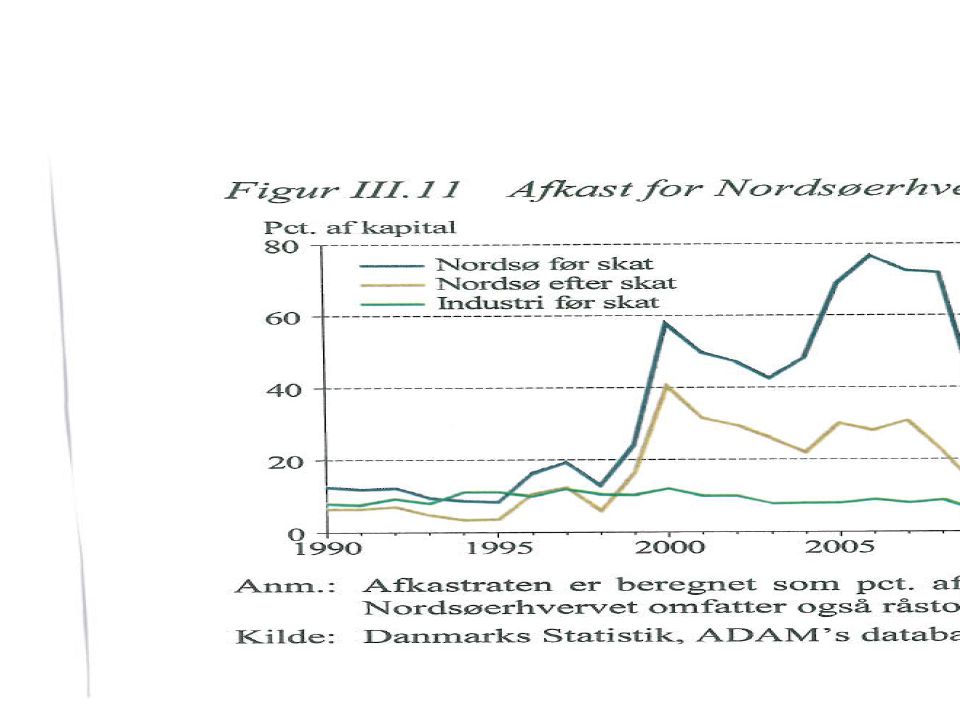

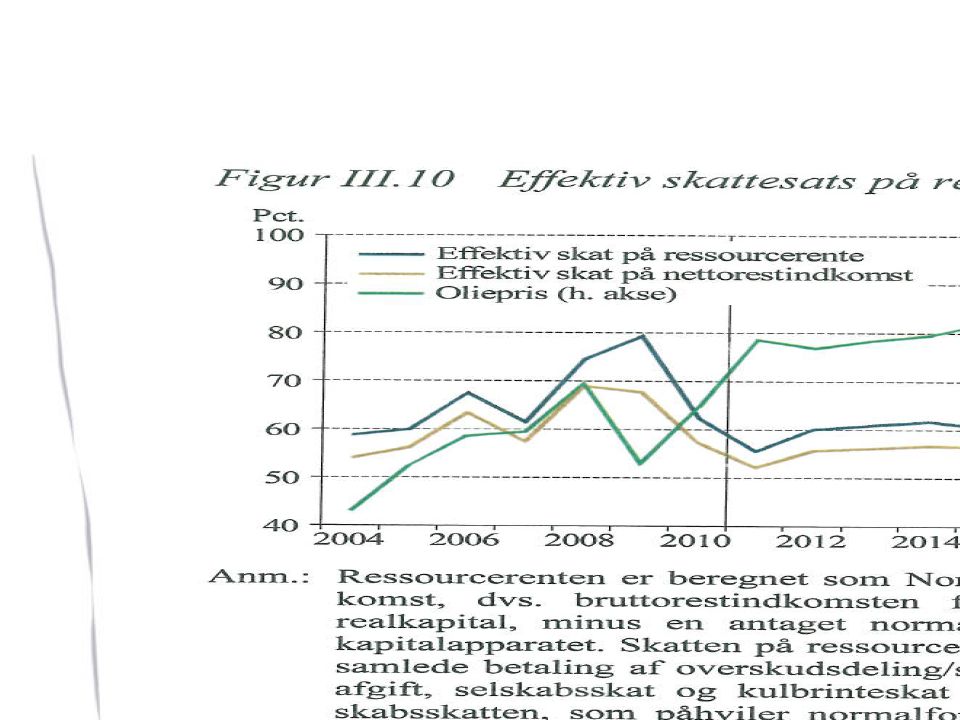

Aktuel debat: Operatørerne i Nordsøen har tjent et afkast på ca. 60% af den investerede kapital årligt i perioden før skat og ca. 24% efter skat herunder særbeskatning. Et kulbrinteskatteudvalg foreslog i 2001 et nyt skattesystem med en effektiv skat på ressourcerenten på 84%. I Norge får staten ca. 85 % af ressourcerenten. Med de nuværende regler vil staten i Danmark fremadrettet blot oppebære ca. 71 % af ressourcerenten.

5

Historien om olie og gas i Nordsøen.

Olieselskabet Esso havde i 1950erne ret til at udnytte den danske undergrund. Rettighederne blev tilbageleveret, da man ikke troede på økonomisk fordelagtig udnyttelse. Eneretsaftale som skulle gælde 50 år frem i tiden med A.P. Møller / Mærsk 1962. Udvinding starter 1972.

6

Selskabsskat, royalty og rørledningsafgift.

Kulbrinteskatteloven af 1982. Kulbrinteskattefradraget. 25 % af investeringsudgifter i 10 år. Medførte at kulbrinteskatten stort set ikke gav skatteindtægter. I 2001 kom en kulbrinteskattekommission med et nyt forslag til beskatning. Skat på indtægterne som ikke forvrider tilskyndelse til udvinde ressoucerne på en hensigtsmæssig måde.

7

Beskatning af ressoucerenten selv med en meget høj beskatningsprocent vil ikke afskrække fornuftige investeringer, forudsat at selskaberne kan fratrække alle relevante omkostninger for deres drift og investeringer, herunder normalforrentning af deres investerede kapital inden skattegrundlaget beregnes, og at overskud og underskud behandles symmetrisk. (Beskatning af overnormalprofit).

..")

8

Da den hidtidige aftale løb til 2012 måtte der forhandles med operatørerne i Nordsøen.

Ny aftale godkendt i 2003. Forlængelse til 2042. Staten opnår større skatteindtægter. Kompensationsklausul: Hvis skatteforholdene ændres skal operatørerne kompenseres kr. for kr. Det undersøges for tiden om staten kan opnå større indtægter på trods af denne klausul.

13

Hvad kan man lære af de danske erfaringer i forbindelse med beskatning af samfundsejede naturressourcer? Undgå eneretsbevillinger. Et område som den danske del af Nordsøen burde have været opdelt i mindre felter. Undgå for lange aftaler – forudsætninger på olie og gasmarkederne har historisk ændret sig markant. Beskat ressourcerenten med særskat - økonomiske fordele ved en sådan neutral skat. Opnå en anden risikofordeling end tilfældet i Danmark. Andelen som tilfalder staten bør være højere når olieprisen og dermed ressourcerenten er høj og lavere når olieprisen er lav.

Lignende præsentationer