Download præsentationen

Præsentation er lastning. Vent venligst

1

København, den 1. maj 2006 Konverterings- gevinster og tillægsbelåning 2005 Seniorkonsulent Simon Bjerremann Jensen

2

Agenda: Metode Indhold/analysefelt Hovedresultater: Kategori: Omlægning og/eller tillægslån Provenu Reduktion af ydelse Motivation bag/brug af frigjort kapital Låntype Afdragsfrihed Risikoopfattelse ved variabelt forrentede lån

3

Om undersøgelsen: 1003 telefoniske interview (CATI) Husstande, der har omlagt/tillagt lån i forbindelse med deres helårsbolig i 2005 Personen, der varetager husstandens realkreditlån Interview gennemført januar/februar 2006 Gennemsnitlig interviewtid: 15 minutter Tredje år undersøgelsen gennemføres

Husstande, der har omlagt/tillagt lån i forbindelse med deres helårsbolig i 2005 Personen, der varetager husstandens realkreditlån Interview gennemført januar/februar 2006 Gennemsnitlig interviewtid: 15 minutter Tredje år undersøgelsen gennemføres")

4

Undersøgelsens indhold Omlægningen af lån/ tillægsbelåning Hvorfor har man omlagt realkreditlån? Anvendt kanal? Anvendte informationskilder? Tilfredshed med rådgivning? Det omlagte lån Hvor mange år tilbage på omlagte lån? Størrelsen af det omlagte lån? Det nye lån Hvilken type af lån er der omlagt til? Løbetid på nye lån? Længde af afdragsfri periode? Konsekvenser Er ydelsen blevet reduceret (hvor meget)? Var der et kontant provenu (hvor meget)? Hvad anvendes større rådighedsbeløb til? Hvad anvendes det kontante provenu til? Baggrundsoplysninger Antal år i nuværende bolig? Antal år som kunde i realkreditinstitutter? Alder, Personer i husstanden Boligtype Beskæftigelse Husstandsindkomst, Amt

. Var der et kontant provenu (hvor meget). Hvad anvendes større rådighedsbeløb til. Hvad anvendes det kontante provenu til. Baggrundsoplysninger Antal år i nuværende bolig. Antal år som kunde i realkreditinstitutter. Alder, Personer i husstanden Boligtype Beskæftigelse Husstandsindkomst, Amt.")

5

Omlægning af realkreditlån i 2005 Har omlagt/tillagt realkreditlån i 2005 (ca. 360.000 husejere) Har ikke Ca. 1,3 mio husstande i ejerbolig

Har ikke Ca. 1,3 mio husstande i ejerbolig.")

6

Konklusion Den gennemsnitlige månedlige bruttoreduktion af ydelsen er lavere end i 2004. Det kontante provenu er steget markant i forhold til 2004. Tallene er baseret både på boligejere med omlægning og rent tillæg og er derfor ikke direkte sammenlignelige med tallene i parentes fra 2004 AndelGns. månedlig reduktion af ydelse Gns. kontant provenu Har omlagt og både fået reduceret ydelse og udbetalt kontant provenu 19% (35%)1.475 kr. (1.706 kr.)228.428 kr. (167.191 kr.) Har omlagt og kun fået reduceret ydelse 38% (39%)1.631 kr. (2.048 kr.) Har omlagt og kun fået udbetalt kontant provenu 17% (18%)284.114 kr. (178.668 kr.) Har omlagt men hverken fået reduceret ydelse eller udbetalt provenu 16% (12%) Har optaget rent tillægslån (2005)10%401.770 kr.

1.475 kr. (1.706 kr.) kr. ( kr.) Har omlagt og kun fået reduceret ydelse 38% (39%)1.631 kr. (2.048 kr.) Har omlagt og kun fået udbetalt kontant provenu 17% (18%) kr. ( kr.) Har omlagt men hverken fået reduceret ydelse eller udbetalt provenu 16% (12%) Har optaget rent tillægslån (2005)10% kr..")

7

Årsag til omlægning af realkreditlån

8

Kanaler ved omlægning af realkreditlån:

9

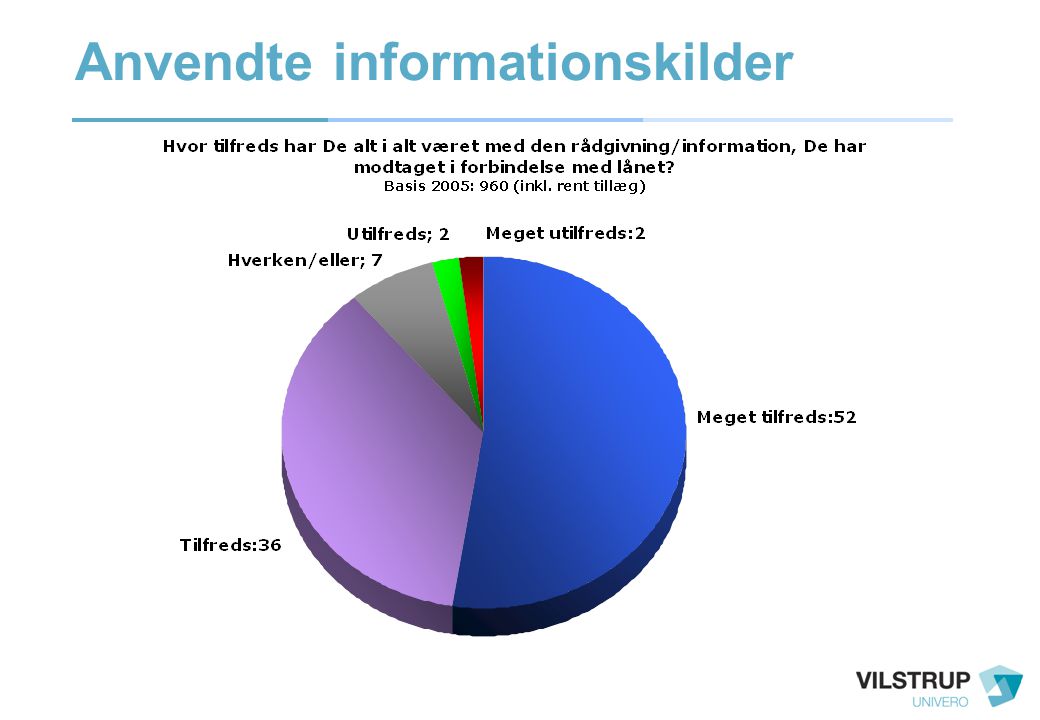

Anvendte informationskilder

11

Personlig rådgivning

12

Loyalitet ved omlægning af realkreditlån

13

Omlægningen af lån Hvorfor omlægge lån? Økonomisk besparelse (primær årsag blandt ren omlægning) Istandsættelse/tilbyg (primær årsag blandt tillægslån) Kanaler Primært pengeinstitutter – ingen ændring Dog tendens til tillægslån hos realkreditinstitutter Informationskilder Primært bankrådgiver Loyalitet Hver fjerde skifter institut ved omlægning

Istandsættelse/tilbyg (primær årsag blandt tillægslån) Kanaler Primært pengeinstitutter – ingen ændring Dog tendens til tillægslån hos realkreditinstitutter Informationskilder Primært bankrådgiver Loyalitet Hver fjerde skifter institut ved omlægning.")

14

Det omlagte lån Gennemsnit: 1.067.000 2004: 980.000 + 8%

15

Det omlagte lån

16

Størrelse I gennemsnit 1.067.000 kr., + 8% Antal år tilbage I gennemsnit 22 år tilbage

17

Det nye lån 2005: Boligejere med både omlægning og rent tillægslån Låntyper – udvikling fra 2003 – ‘05

18

Det nye lån: omlægnings- vs. tillægslån

19

Risikoinfo ved variabelt forrentede lån?

20

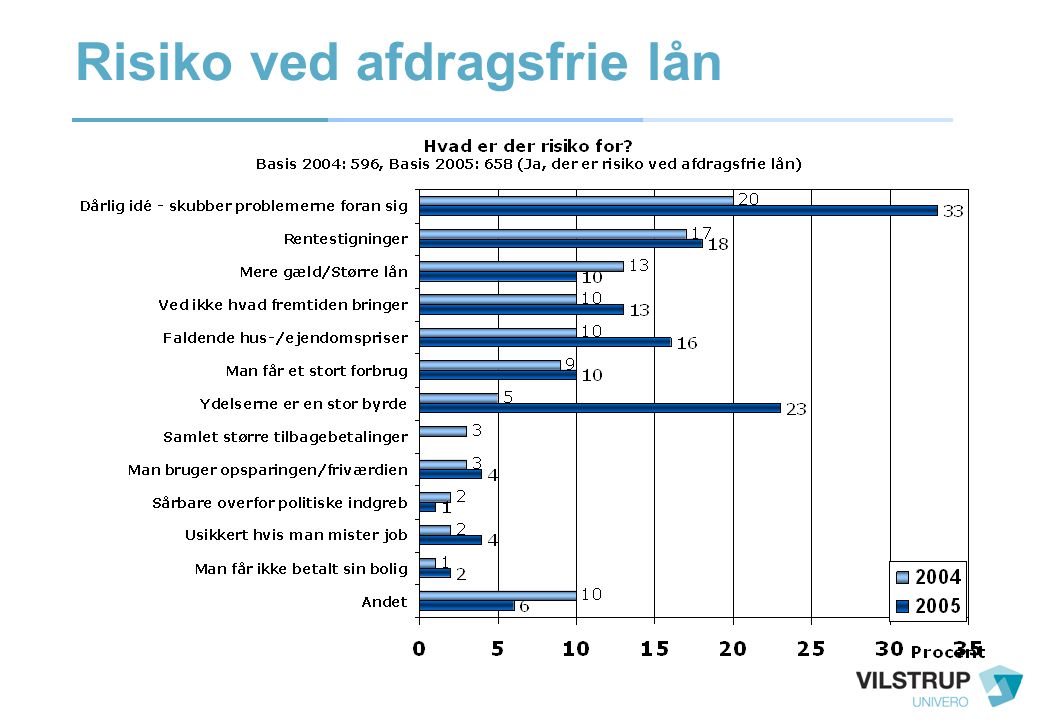

Risiko ved afdragsfrie lån

22

Det nye lån, opsamling Låntype: Flere fastforrentede lån Færre almindelige rentetilpasningslån Flere rentetilpasningslån med renteloft Færre med afdragsfrihed (andel 6% ned) Rent tillægslån: flere rentetilpasningslån Risiko ved omlæggelse af lån Højt informationsniveau mht. variable lån 2/3 enige om risiko ved afdragsfrie lån Man skubber problemerne foran sig/ydelserne vil blive en stor byrde fremover

23

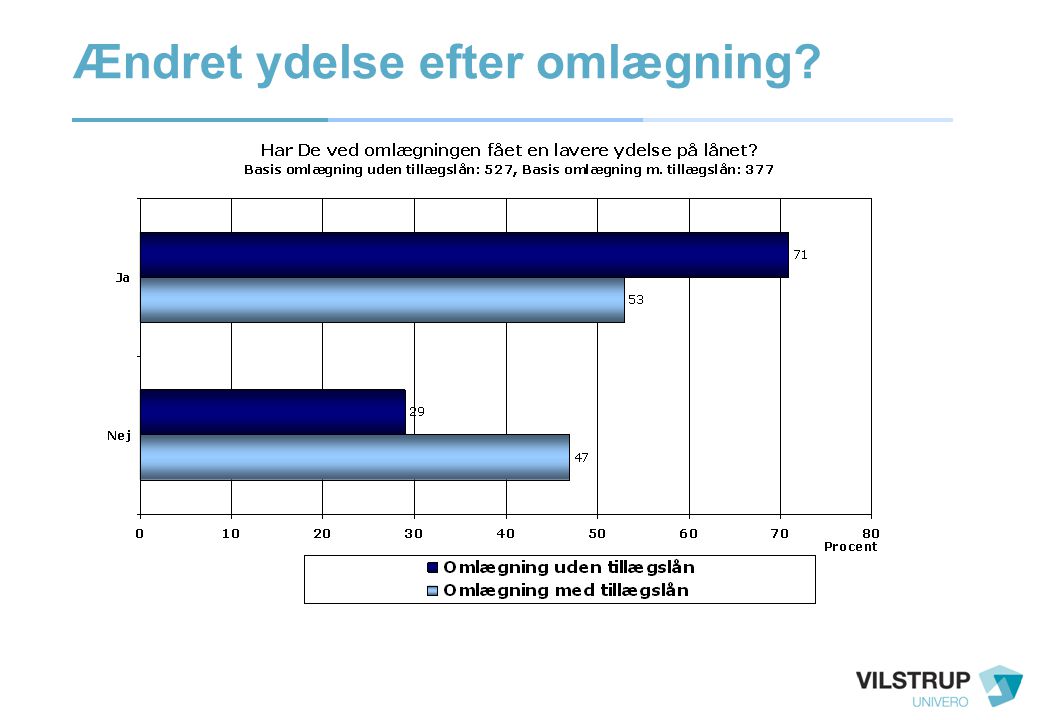

Ændret ydelse efter omlægning?

25

Ændret ydelse efter omlægning: beløb Gennemsnit: 1.577 kr. 2004: 1.878 kr. Gennemsnit: 1.577 kr. 2004: 1.878 kr.

26

Lavere ydelse efter omlægning: anvendelse

27

Udbetaling af kontantbeløb ved omlægning Gennemsnit: 254.700 2004: 190.200 Gennemsnit: 254.700 2004: 190.200

28

Udbetaling af kontantbeløb ved rent tillægslån Gennemsnit: 401.770,-

29

Udbetaling af kontantbeløb ved omlægning og anvendelsen heraf

30

Udbetaling af kontantbeløb ved rene tillægslån og anvendelsen heraf %

31

Andet boligkøb

32

NB! Basis 2005: 36

33

Konsekvenser af omlægningen Ændret ydelse (gennemsnit 1577 kr.) 2/3 har fået en lavere ydelse ved omlægning Anvendelse af større rådighedsbeløb 1/3 til større forbrug generelt, lidt mere til opsparing/gældsafvikling Udbetalt kontantbeløb Gennemsnit 254.700 kr. ved omlægning Gennemsnit 401.770 kr. ved rent tillæg Anvendelse af kontantbeløb – primært til istandsættelse af bolig 8% til finansiering af anden bolig

34

Opsamling/udvalgte konklusioner 28% af boligejerne i Danmark har omlagt realkreditlån/optaget et tillægslån uden omlægning i deres helårsbolig i 2005 25% skiftede realkreditinstitut i forbindelse med omlægningen 7 ud af 8 tilfredse med information/rådgivning Gennemsnitsstørrelsen på det omlagte lån er steget med ca. 8% fra 980.000 kr. i 2004 til 1.067.000 kr. i 2005 Mix: Fastforrentede lån og lån med renteloft stiger i andel Tilfredshed med rådgivningen i forbindelse med omlægningen generelt meget høj (88% tilfreds/meget tilfreds) Høj (og stigende) oplevet risiko ved afdragsfrie lån

Høj (og stigende) oplevet risiko ved afdragsfrie lån.")

Lignende præsentationer