Download præsentationen

Præsentation er lastning. Vent venligst

1

Dansk økonomi anno 2011 - Den danske vækstproces: er der puls? Carl-Johan Dalgaard Skandia investForum 24.3.2011

3

Tre spørgsmål: 1.Er den danske vækstproces kortsluttet (for nylig) ? Er gennemsnitsvæksten aftaget? 2.Den Store Recession (07-09) og Danmark. Har Danmark klaret krisen dårligt? 3.Hvad med fremtiden?

og Danmark. Har Danmark klaret krisen dårligt. 3.Hvad med fremtiden .")

4

Er den danske vækstproces kortsluttet? (1950-2007) Trækker på: Carl-Johan Dalgaard og Henrik Hansen, 2010. Er der et dansk vækstkollaps? Nationaløkonomisk Tidsskrift 148, 1-20

Trækker på: Carl-Johan Dalgaard og Henrik Hansen, Er der et dansk vækstkollaps. Nationaløkonomisk Tidsskrift 148,")

5

Stort positivt demografisk stød: hastig vækst i arbejdsstyrken

6

Top 20 i den globale indkomst fordeling: 1969 (BNP per capita, PPP justeret) 1SwitzerlandCHE 2LuxembourgLUX 3United StatesUSA 4NetherlandsNLD 5AustraliaAUS 6CanadaCAN 7SwedenSWE 8NorwayNOR 9DenmarkDNK 10New ZealandNZL 11FranceFRA 12BelgiumBEL 13AustriaAUT 14United KingdomGBR 15BarbadosBRB 16ItalyITA 17IcelandISL 18JapanJPN 19FinlandFIN 20IsraelISR

1SwitzerlandCHE 2LuxembourgLUX 3United StatesUSA 4NetherlandsNLD 5AustraliaAUS 6CanadaCAN 7SwedenSWE 8NorwayNOR 9DenmarkDNK 10New ZealandNZL 11FranceFRA 12BelgiumBEL 13AustriaAUT 14United KingdomGBR 15BarbadosBRB 16ItalyITA 17IcelandISL 18JapanJPN 19FinlandFIN 20IsraelISR")

7

Top 20 i den globale indkomst fordeling: 1969 (BNP per capita, PPP justeret) 1SwitzerlandCHE 2LuxembourgLUX 3United StatesUSA 4NetherlandsNLD 5AustraliaAUS 6CanadaCAN 7SwedenSWE 8NorwayNOR 9DenmarkDNK 10New ZealandNZL 11FranceFRA 12BelgiumBEL 13AustriaAUT 14United KingdomGBR 15BarbadosBRB 16ItalyITA 17IcelandISL 18JapanJPN 19FinlandFIN 20IsraelISR Top 20 i den globale indkomst fordeling: 2007 (BNP per capita, PPP justeret) 1QatarQAT 2LuxembourgLUX 3United Arab EmiratesARE 4BruneiBRN 5BermudaBMU 6NorwayNOR 7SingaporeSGP 8United StatesUSA 9KuwaitKWT 10IrelandIRL 11IcelandISL 12SwitzerlandCHE 13AustraliaAUS 14CanadaCAN 15AustriaAUT 16NetherlandsNLD 17DenmarkDNK 18BelgiumBEL 19SwedenSWE 20FinlandFIN

1SwitzerlandCHE 2LuxembourgLUX 3United StatesUSA 4NetherlandsNLD 5AustraliaAUS 6CanadaCAN 7SwedenSWE 8NorwayNOR 9DenmarkDNK 10New ZealandNZL 11FranceFRA 12BelgiumBEL 13AustriaAUT 14United KingdomGBR 15BarbadosBRB 16ItalyITA 17IcelandISL 18JapanJPN 19FinlandFIN 20IsraelISR Top 20 i den globale indkomst fordeling: 2007 (BNP per capita, PPP justeret) 1QatarQAT 2LuxembourgLUX 3United Arab EmiratesARE 4BruneiBRN 5BermudaBMU 6NorwayNOR 7SingaporeSGP 8United StatesUSA 9KuwaitKWT 10IrelandIRL 11IcelandISL 12SwitzerlandCHE 13AustraliaAUS 14CanadaCAN 15AustriaAUT 16NetherlandsNLD 17DenmarkDNK 18BelgiumBEL 19SwedenSWE 20FinlandFIN")

8

Top 20 i den globale indkomst fordeling: 1969 (BNP per capita, PPP justeret) 1SwitzerlandCHE 2LuxembourgLUX 3United StatesUSA 4NetherlandsNLD 5AustraliaAUS 6CanadaCAN 7SwedenSWE 8NorwayNOR 9DenmarkDNK 10New ZealandNZL 11FranceFRA 12BelgiumBEL 13AustriaAUT 14United KingdomGBR 15BarbadosBRB 16ItalyITA 17IcelandISL 18JapanJPN 19FinlandFIN 20IsraelISR Top 20 i den globale indkomst fordeling: 2007 (BNP per capita, PPP justeret) 1QatarQAT 2LuxembourgLUX 3United Arab EmiratesARE 4BruneiBRN 5BermudaBMU 6NorwayNOR 7SingaporeSGP 8United StatesUSA 9KuwaitKWT 10IrelandIRL 11IcelandISL 12SwitzerlandCHE 13AustraliaAUS 14CanadaCAN 15AustriaAUT 16NetherlandsNLD 17DenmarkDNK 18BelgiumBEL 19SwedenSWE 20FinlandFIN Små indkomstforskelle: DK AUS = 5% SWE DK = 5% Vækst gap 1% knap 5 år. Jamen … hvad med produktiviteten?

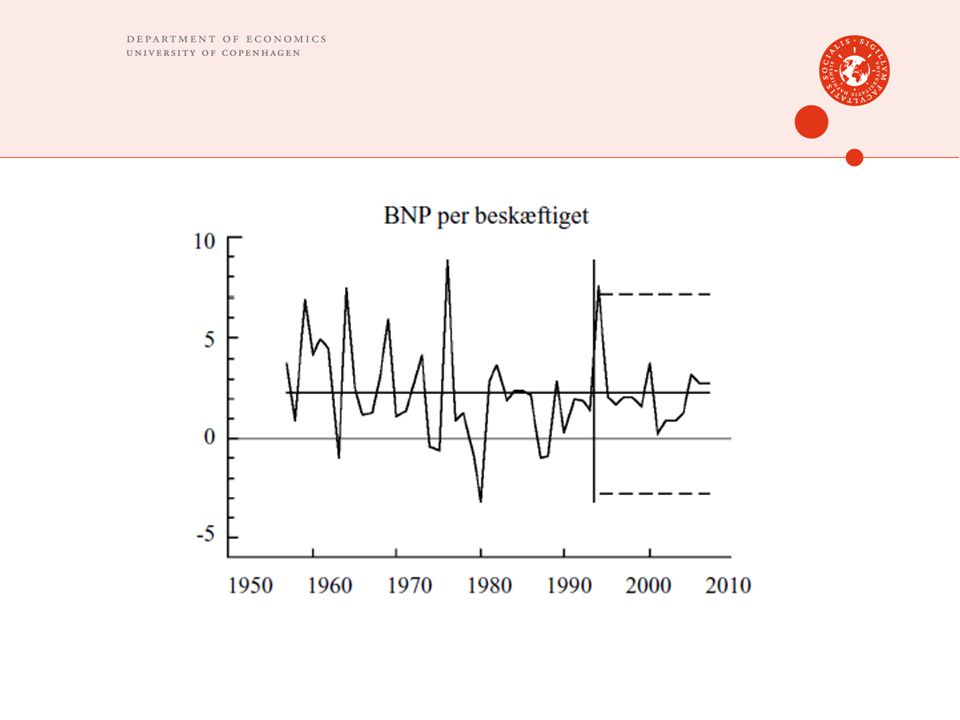

10

Væksten i BNP per time

11

FACTS: Ingen trend i væksten i BNP per capita & per beskæftiget. Komparativ udvikling ok ( 2007). Negativ trend i timeproduktivitetsvækst. Fald i 70’erne; derefter udfladning. The productivity slowdown. Der er altså ikke sket så meget med væksten i DNK i 90’erne … men der skete noget vigtigt i 1990’erne …

. Negativ trend i timeproduktivitetsvækst. Fald i 70’erne; derefter udfladning. The productivity slowdown. Der er altså ikke sket så meget med væksten i DNK i 90’erne … men der skete noget vigtigt i 1990’erne ….")

12

Vækst forskel ca. 1% p.a.

13

Førsteordens spørgsmålet: Hvad er det DNK gør, ligesom resten af Europa, siden vi ikke er ”kommet os” over ”the productivity slowdown”? Ledende forklaringer p.t.: Uddannelsesinstitutioner: Generalister vs specialister i et turbulent teknologisk miljø Komparativ lav produktivitetsudvikling i service (ikke IT båren)

.")

14

Har Danmark klaret krisen dårligt? (2007-09)

")

15

Dårligt? Dårligt = Komparativt langsommere vækst (større BNP fald) end hvad man ville forvente, givet den danske økonomis strukturelle karakteristika Hvilke karakteristika? 1.Output gap 2.BNP per indbygger 3.Økonomiens absolutte størrelse 4.Økonomiens struktur (landbrug, industri, service) Hvis man renser ud for 2-4 har den danske vækst ligget 0.9% p.a. under det forventede 07-09. (Men dog bedre end fx Sverige, England, Japan, Spanien og Tyrkiet) Svarer til et fald på godt 1,8%. Output gap 2007: ca. 2.5% …

end hvad man ville forvente, givet den danske økonomis strukturelle karakteristika Hvilke karakteristika. 1.Output gap 2.BNP per indbygger 3.Økonomiens absolutte størrelse 4.Økonomiens struktur (landbrug, industri, service) Hvis man renser ud for 2-4 har den danske vækst ligget 0.9% p.a. under det forventede (Men dog bedre end fx Sverige, England, Japan, Spanien og Tyrkiet) Svarer til et fald på godt 1,8%. Output gap 2007: ca. 2.5% ….")

16

Hvad med fremtiden?

17

Caselli & Feyrer, 2008. The Mariginal Product of Capital, Quarterly Journal of Economics

18

Med (kapital) ressourcerne følger ideerne (adoption) Enorm udfordring for traditionel industri i den Vestlige Verden, herunder for DNK; erosion af produktivitetsgap Udannelse? Kvantitet (års skolegang) Er ganske sikkert ikke nok kvantitativt Forspring kan ikke fastholdes

Er ganske sikkert ikke nok kvantitativt Forspring kan ikke fastholdes.")

20

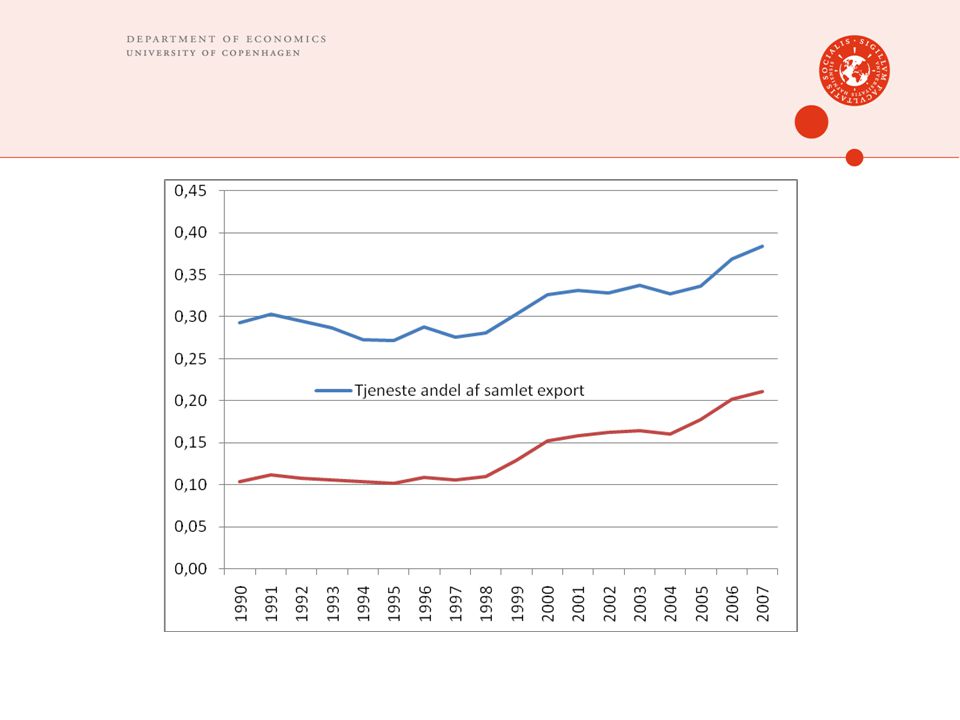

Hvorfor kan tjenesteeksporten – tilsyneladende - bedre stå sig i globaliseringen end industrien? Skalafordele (søtransport) Forretningsservice mv: Dele af produktionsprocessen er iboende uobserverbar selv hvis ressourcerne er til rådighed lader ”produktet” sig ikke kopiere Dette ses også i dele af industrien (outsourcing) på funktionsniveau

Forretningsservice mv: Dele af produktionsprocessen er iboende uobserverbar selv hvis ressourcerne er til rådighed lader produktet sig ikke kopiere Dette ses også i dele af industrien (outsourcing) på funktionsniveau.")

21

Afrunding

22

Rygterne om et dansk vækstkollaps (for nylig) er noget overdrevne Krisen: den danske økonomi ér skrumpet mere end de fleste andre økonomier; af gode grunde. Næppe udtryk for en strukturel svaghed Levedygtige erhvervsvirksomheder i små åbne økonomier : intensive på uobserverbar ”proceskapital” Udfordringer: Hvordan genskaber vi USA’s ”service succes”? Kvantitet vs. Kvalitet i uddannelsessystemet (trade-off)

.")

Lignende præsentationer

• 5 Vejcentre.>")