Download præsentationen

Præsentation er lastning. Vent venligst

1

Dansk krisehåndtering og effekten på boligmarkedet

Chefanalytiker Jakob Legård Jakobsen Finanskrisen, boligmarkedet og husstandene

2

Dansk vækst er ude af trit med de øvrige landes vækst

Ok, ULHN, 6/10/2009 Finanskrisen, boligmarkedet og husstandene

3

Ledigheden er stigende – men proportionerne skal bevares

1.000 personer 400 Ledighed 350 Prognose 300 250 200 150 100 50 1980 1986 1992 1998 2004 2010 Finanskrisen, boligmarkedet og husstandene

4

Hvordan er krisen håndteret? - og har det hjulpet?

Finanskrisen, boligmarkedet og husstandene

5

Speciel dansk krisehåndtering - fokus på at øge de disponible indkomster

Investeringsseminar Animation: læg en yderligere ”kasse” oven på den midterste søjle, som skal være på 5 mia. kr. og hedder rentebesparelse efter skat Q:\Studentermappe\Regionsrådesmøde (faldende lønsum)xls.xls Opdateret keot 15/05/2009

xls.xls. Opdateret keot 15/05/2009.")

6

Forbrugertilliden er steget siden årsskiftet - dog et mindre fald i november

Ok, ULHN, 6/10/2009 Finanskrisen, boligmarkedet og husstandene

7

Forbrugsudviklingen vendte i 2. kvartal

Finanskrisen, boligmarkedet og husstandene OK, 10/09/2009 ULHN Q:\JLJ\Foredrag\September update af DK plancher\Forbrugertillid og detailoms.xlsx

8

Krisen i en historisk sammenhæng

Finanskrisen, boligmarkedet og husstandene

9

Historisk vækstfald i 2009 – men moderat stigning i ledigheden

10

Historisk set et positivt billede af niveauet for tvangsauktioner – trods stigning

11

Bedre formueforhold i vente

Finanskrisen, boligmarkedet og husstandene

12

Husholdningerne fokuserer på opsparing - samme tendens som i resten af verdenen!

Finanskrisen, boligmarkedet og husstandene

13

Kraftigt fald i friværdierne - men stadig på et historisk højt niveau

Finanskrisen, boligmarkedet og husstandene

14

Husholdningernes samlede formuer stiger

Finanskrisen, boligmarkedet og husstandene

15

Hovedtræk ved det danske boligmarked

Finanskrisen, boligmarkedet og husstandene

16

Priserne er steget i forhold til indkomsten

Finanskrisen, boligmarkedet og husstandene

17

Fra homogent til heterogent boligmarked

Finanskrisen, boligmarkedet og husstandene

18

Boligmarkedet har været i stor ubalance

Finanskrisen, boligmarkedet og husstandene

19

Boligmarkedet er følsomt over for renten

Finanskrisen, boligmarkedet og husstandene

20

Prisernes himmelflugt 2004-2006 kan ikke forklares

Finanskrisen, boligmarkedet og husstandene

21

Liberaliseringer og nye produkter – fokus på ydelsen

Garantilån Afdragsfrit lån Prioritetslån Øgede valgmuligheder Rentetil- pasning Kontantlån Annuitetslån Tillægslån 80% Omlægning Tillægslån 60% 30 år Kun Mixlån 20 år ÷ omlægning År Finanskrisen, boligmarkedet og husstandene

22

Boligmarkedet – har tiltagene hjulpet?

Finanskrisen, boligmarkedet og husstandene

23

Tilliden til boligmarkedet er på vej op

Finanskrisen, boligmarkedet og husstandene

24

Boligkøbernes købekraft er stigende

Regnerark med data fra JLPE/THKY og derefter genskabt: Q:\Studentermappe\BJSO\Initialer\JOMA\Boligindeks_m_F1_ xlsx Ok BJSO, 7/10/09 Finanskrisen, boligmarkedet og husstandene

25

Liggetiderne falder Regnerark med data fra JLPE/THKY og derefter genskabt: Q:\Studentermappe\BJSO\Initialer\JOMA\Boligindeks_m_F1_ xlsx Ok BJSO, 7/10/09 Finanskrisen, boligmarkedet og husstandene

26

Boligprisfaldene ebber ud

Regnerark med data fra JLPE/THKY og derefter genskabt: Q:\Studentermappe\BJSO\Initialer\JOMA\Boligindeks_m_F1_ xlsx Ok BJSO, 7/10/09 Finanskrisen, boligmarkedet og husstandene

27

Boligmarkedet under tidligere kriser

Finanskrisen, boligmarkedet og husstandene

28

Sammenligning med tidligere kriser – hele landet

Finanskrisen, boligmarkedet og husstandene

29

Sammenligning med tidligere kriser – hele landet

Finanskrisen, boligmarkedet og husstandene

30

Hvor udsatte er boligejerne?

Finanskrisen, boligmarkedet og husstandene

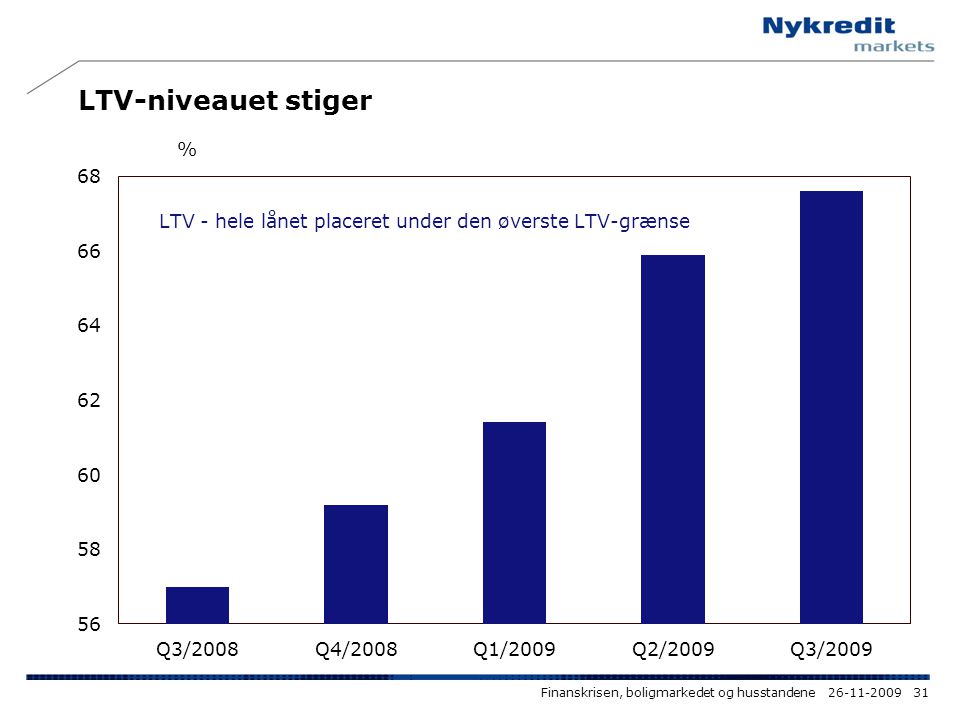

31

LTV-niveauet stiger Finanskrisen, boligmarkedet og husstandene

32

Hovedparten af restgælden har LTV < 80%

Er opdateret (ULHN) Q:\JLJ\Udvikling i LTV på Ejerbolig.xlsm Finanskrisen, boligmarkedet og husstandene

Q:\JLJ\Udvikling i LTV på Ejerbolig.xlsm. Finanskrisen, boligmarkedet og husstandene")

33

Fortsat lille andel af lånemassen med LTV > 100%

Finanskrisen, boligmarkedet og husstandene

34

LTV-niveauet er højest i København

Finanskrisen, boligmarkedet og husstandene

35

Appetitten på RTL er stadig stor … - men er dog aftaget i forhold til 1. halvår

Finanskrisen, boligmarkedet og husstandene

36

… kan nu ses i bestandstallene

Finanskrisen, boligmarkedet og husstandene

37

Der betales afdrag på halvdelen af boliggælden (bestand)

Finanskrisen, boligmarkedet og husstandene

38

Vi er mere udsatte når renten stiger - hele Nykredits privatkundeportefølje

Finanskrisen, boligmarkedet og husstandene

39

DISCLOSURE Dette materiale er udarbejdet af Nykredit Markets, der er en del af Nykredit Bank A/S. Nykredit Bank A/S er et dansk aktieselskab, der er under tilsyn af Finanstilsynet. Nykredit Markets’ investeringsanalyser er udarbejdet i overensstemmelse med Den Danske Finansanalytikerforenings etiske regler og anbefalingerne fra Den Danske Børsmæglerforening. For yderligere information se venligst nykreditmarkets.dk. DISCLAIMER Dette materiale er udarbejdet af Nykredit Markets, der er en del af Nykredit Bank A/S, til personlig orientering for de investorer, som Nykredit Markets har udleveret materialet til. Materialet er udelukkende baseret på offentligt tilgængelige oplysninger. Nykredit Markets påtager sig intet ansvar for rigtigheden, nøjagtigheden eller fuldstændigheden af informationerne i materialet. Anbefalinger skal ikke opfattes som tilbud om køb eller salg af de pågældende værdipapirer, og Nykredit Markets påtager sig intet ansvar for dispositioner foretaget på baggrund af oplysninger i materialet. Oplysninger i materialet om tidligere afkast, simulerede tidligere afkast eller fremtidige afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Såfremt materialet indeholder oplysninger om en særlig skattebehandling, skal investorer være opmærksomme på, at skattebehandlingen afhænger af den enkelte investors individuelle situation og kan ændre sig fremover. Såfremt materialet indeholder oplysninger baseret på bruttoafkast, kan gebyrer, provisioner og andre omkostninger påvirke afkastet i nedadgående retning. Nykredit Bank A/S og/eller andre selskaber i Nykredit koncernen kan have positioner i værdipapirer, der er omtalt i materialet, samt foretage køb eller salg af samme, ligesom disse selskaber kan være involverede i corporate finance aktiviteter eller andre aktiviteter for virksomheder, der er omtalt i materialet. Materialet må ikke mangfoldiggøres eller distribueres uden samtykke fra Nykredit Markets.

40

Investeringsanalyser og markedsføringsmateriale

Analyser til offentligheden eller distributionskanaler udarbejdet af analytikere i Nykredit Markets’ analysefunktioner anses for at være investeringsanalyser. Anbefalinger til offentligheden eller distributionskanaler vedrørende finansielle instrumenter udarbejdet af andre end analytikere i Nykredit Markets’ analysefunktioner udgør ikke investeringsanalyser, og der gælder ikke et forbud mod at handle i de finansielle instrumenter omtalt i materialet inden udbredelsen heraf. Sådanne anbefalinger behandles som markedsføringsmateriale. Ansvarshavende redaktør: Underdirektør John Madsen Nykredit - Kalvebod Brygge København V - Tlf Fax

Lignende præsentationer