Download præsentationen

Præsentation er lastning. Vent venligst

1

L 5 Ekstern Økonomi Forretning og ledelse 2012

2

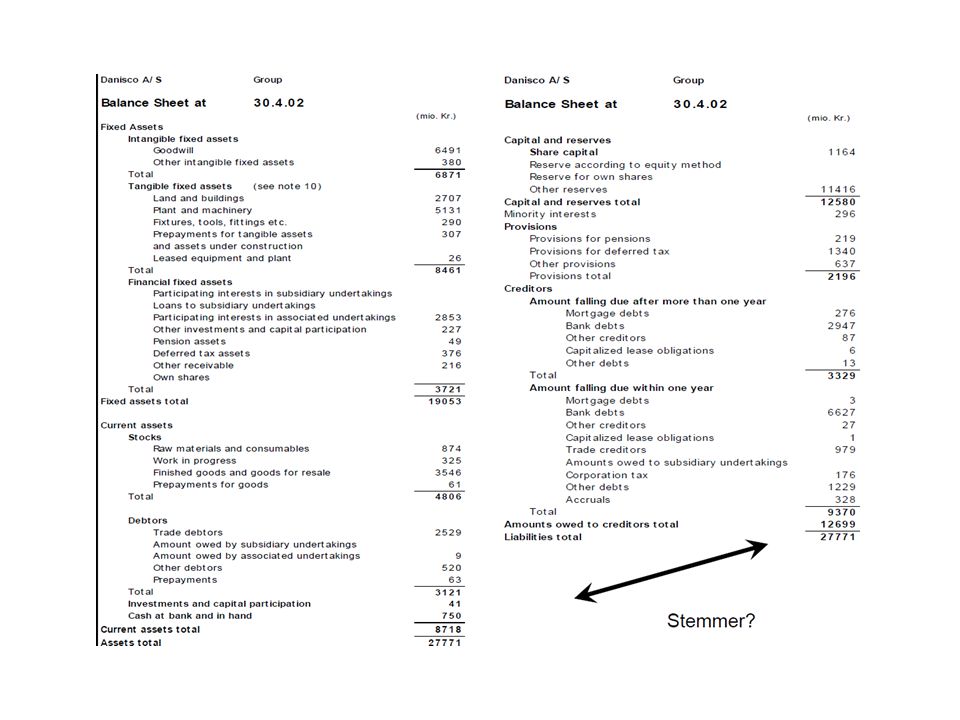

Avisoverskrift: “Danisco opkøb kan ende I budkrig”

Note: Værdien af et aktiv kan siges aft være nutidsværdien af den fremtidige indtjening (det uddyber vi I næste lektion)

")

3

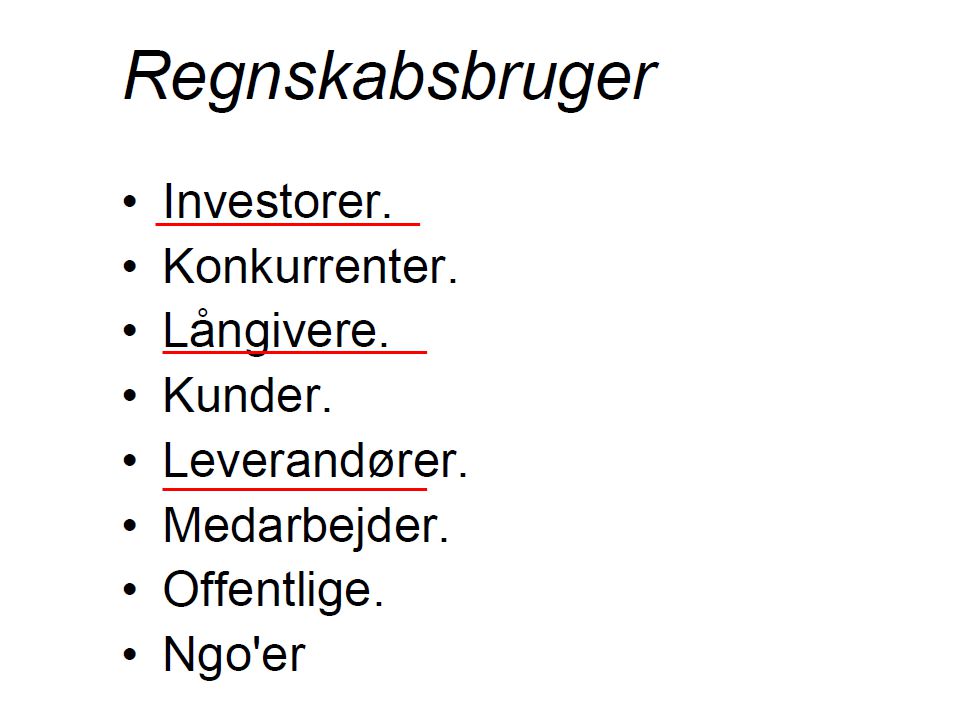

Dagens program Fra sidst Hvem står virksomheden til ansvar for?

Forskellige typer af virksomheder Regnskabets bestandele Relevante nøgletal til analyse

4

L 5 Ekstern Økonomi

6

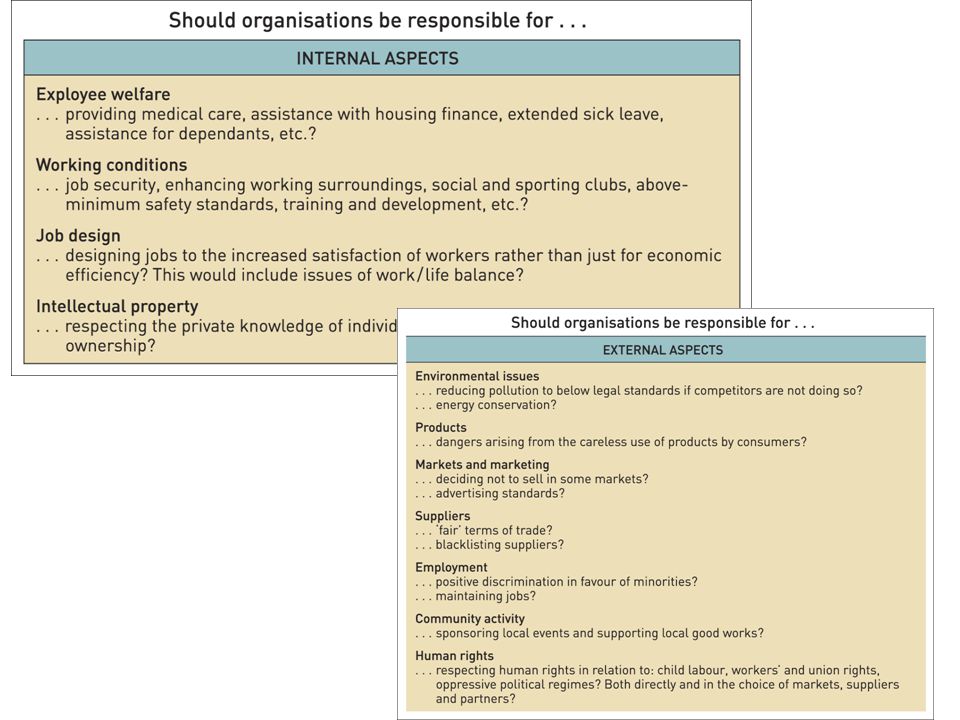

Questions of corporate social responsibility – internal aspects (1)

Table 4.3 Some questions of corporate social responsibility

7

Questions of corporate social responsibility – external aspects (2)

Table 4.3 Some questions of corporate social responsibility (Continued)

")

9

Rapporteringsmidler

10

ÅRL omfatter. Loven opdeler de omfattede erhvervsdrivende virksomheder i to grupper: 1 Erhvervsdrivende virksomheder, der skal aflægge årsrapport (Begrænset hæftelse) 2 Erhvervsdrivende virksomheder, der ikke har pligt, men frivilligt kan vælge at aflægge årsrapport. (Personlig hæftelse) Regnskab & Nøgletal © Copyright 2006 Ove Hedegaard

2 Erhvervsdrivende virksomheder, der ikke har pligt, men frivilligt kan vælge at aflægge årsrapport. (Personlig hæftelse) Regnskab & Nøgletal © Copyright 2006 Ove Hedegaard.")

11

Ånden bag årsregnskabsloven

Årsrapporten Ånden bag årsregnskabsloven Retvisende billede Grundlæggende forudsætninger Going concern Periodisering Kontinuitet Regnskab & Nøgletal © Copyright 2006 Ove Hedegaard

14

Bemærk at :

15

Regnskab

17

Supplerende beretninger

18

Årsregnskabet A= personligt ejet virksomheder /andelsselskaber der frivilligt aflægger regnskab

19

Regnskabsklasser

20

Resultatopgørelse i beretningsform

Artsopdelt Især handelsvirksomheder Funktionsopdelt Især produktionsvirksomheder

21

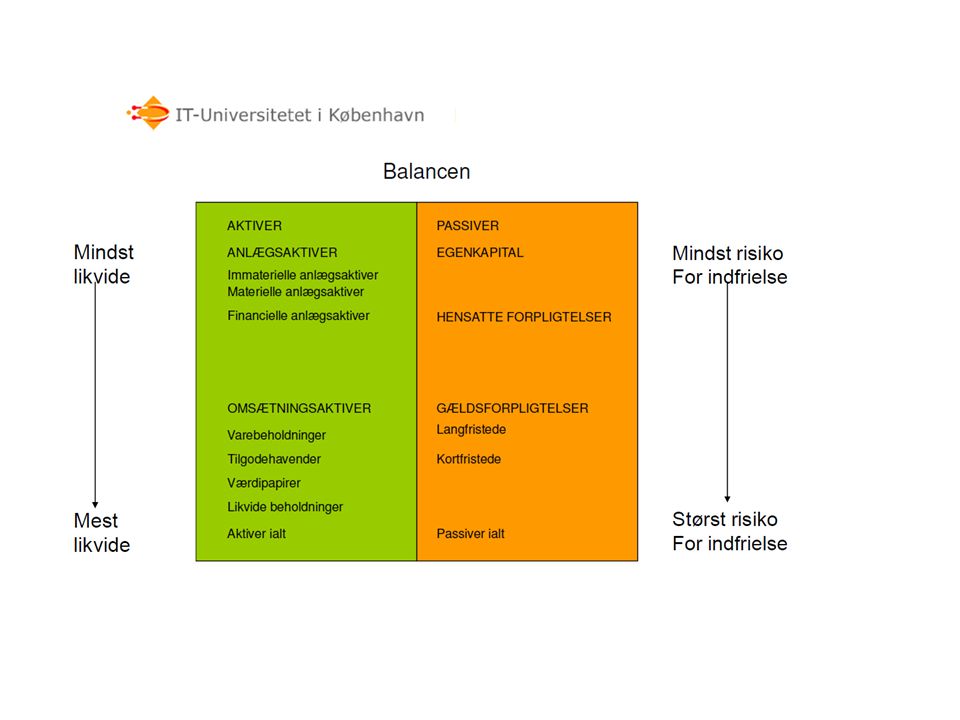

Regnskabets bestanddele

Resultatsopgørelse Omsætning Variable omkostninger Faste omkostninger Årets resultat Balance Aktiver Anlægsaktiver Omsætningsaktiver Passiver Egenkapital Fremmedkapital

22

Regnskabets bestanddele

23

Regnskabets bestanddele

24

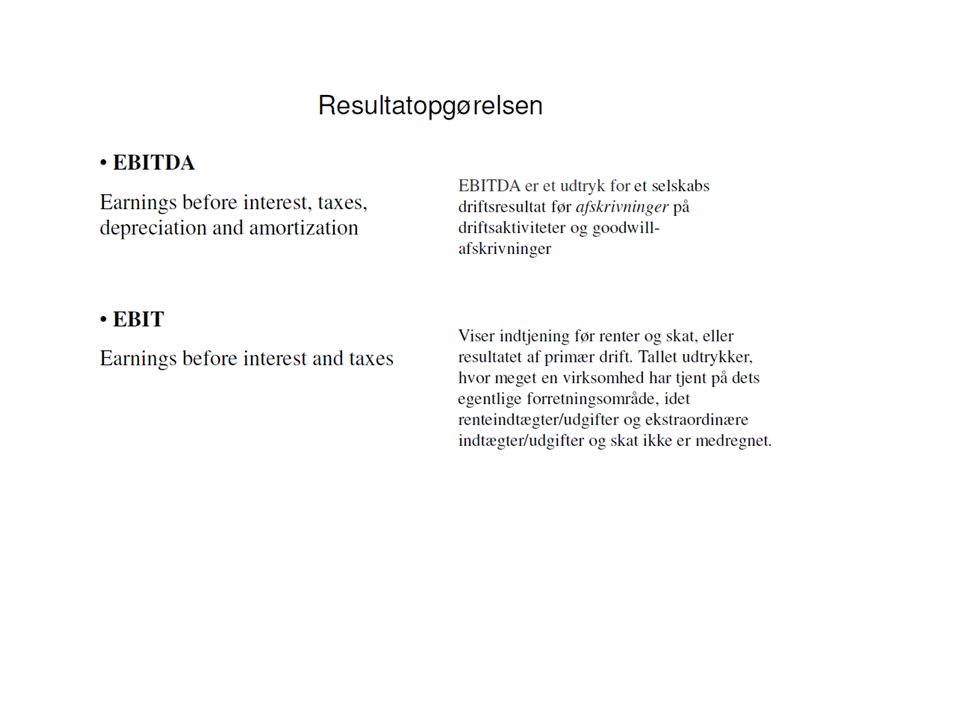

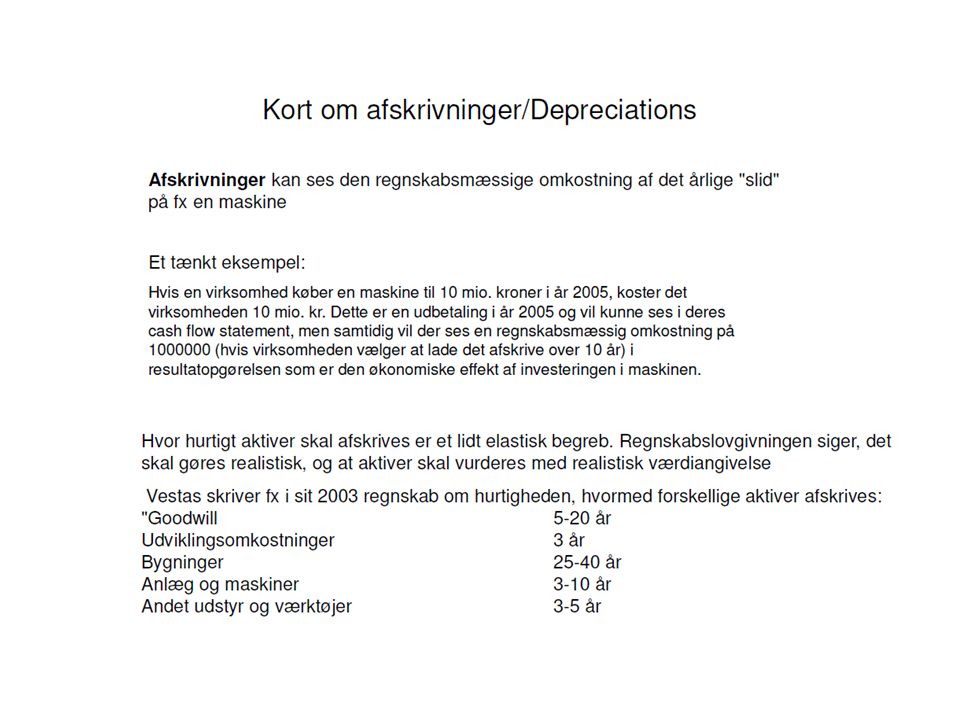

Regnskabets bestanddele: Resultatsopgørelsen

30

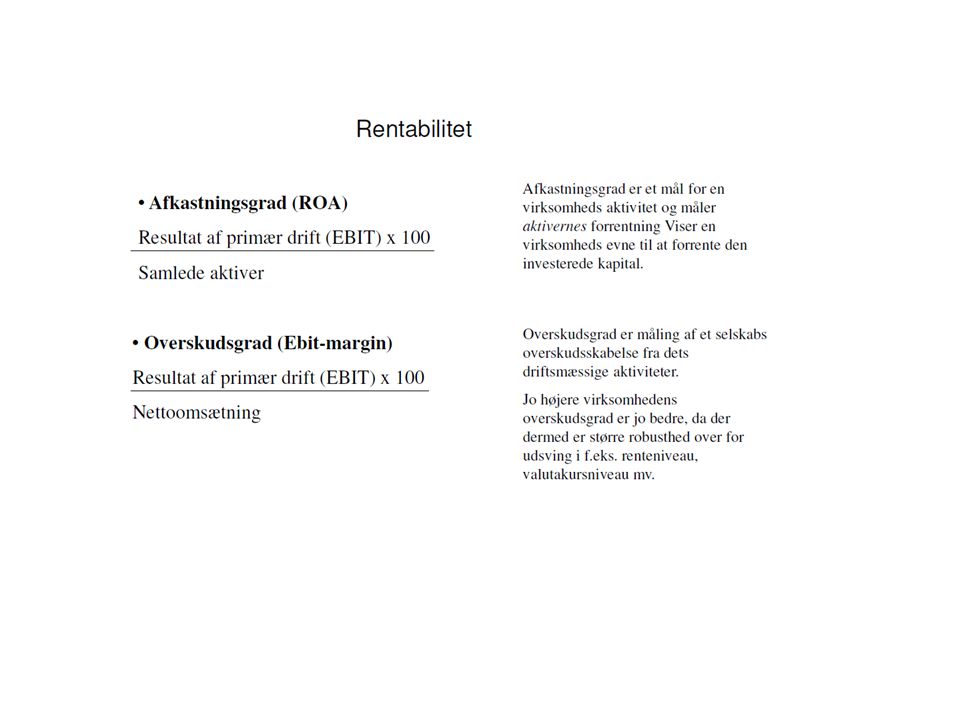

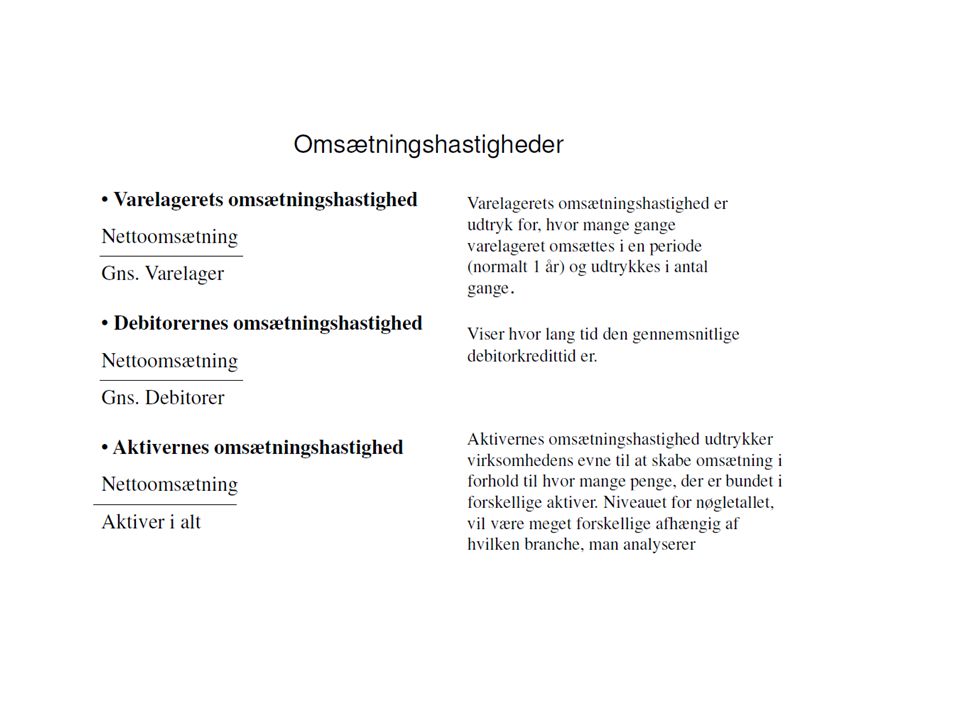

Regnskabsanalyse Der er tre grundelemeneter

Rentabilitet (nøgltetal: afkastningsgrad, overskudsgrad, aktivernes omsætningshastighed og egenkapitalen forrentning. Se defininitoner næste sider) Likviditet (Likviditetsgraden: omsætningsaktiver/kortfristet gældx100) Soliditet (Soliditetsgraden: Egenkapital/ Fremmedkapitalenx 100)

Likviditet (Likviditetsgraden: omsætningsaktiver/kortfristet gældx100) Soliditet (Soliditetsgraden: Egenkapital/ Fremmedkapitalenx 100)")

32

Rentabilitet Sammenhængen mellem afkastningsgrad, overskudsgrad, og aktivernes omsætningshastighed fremgår af Du-Pont pyramiden . Modellen bruges til at se de bagvedliggende faktorer som påvirker afkastningsgraden, overskudsgraden og aktivernes omsætningshastighed .

35

Hjemmeopgave Se udleveret opgave

Lignende præsentationer

Resultatopgørelse Balance =Driftsregnskab.>")