Download præsentationen

Præsentation er lastning. Vent venligst

1

Ledelsesinformation med budgettering

2

Thomas Rosenberg Uddannelsesmæssig baggrund: Cand. Merc. i styring og ledelse. Til daglig underviser jeg online på eBrock i Erhvervsøkonomi og SmartLearning. Tidligere har jeg undervist på HD-studiet på Handelshøjskolen i Strategi og Organisation. Jeg bor i Slangerup i Nordsjælland. Gift og har 2 børn.

3

Sofie

4

Jakob

5

Hvem er I? Ganske kort: Navn Uddannelse

6

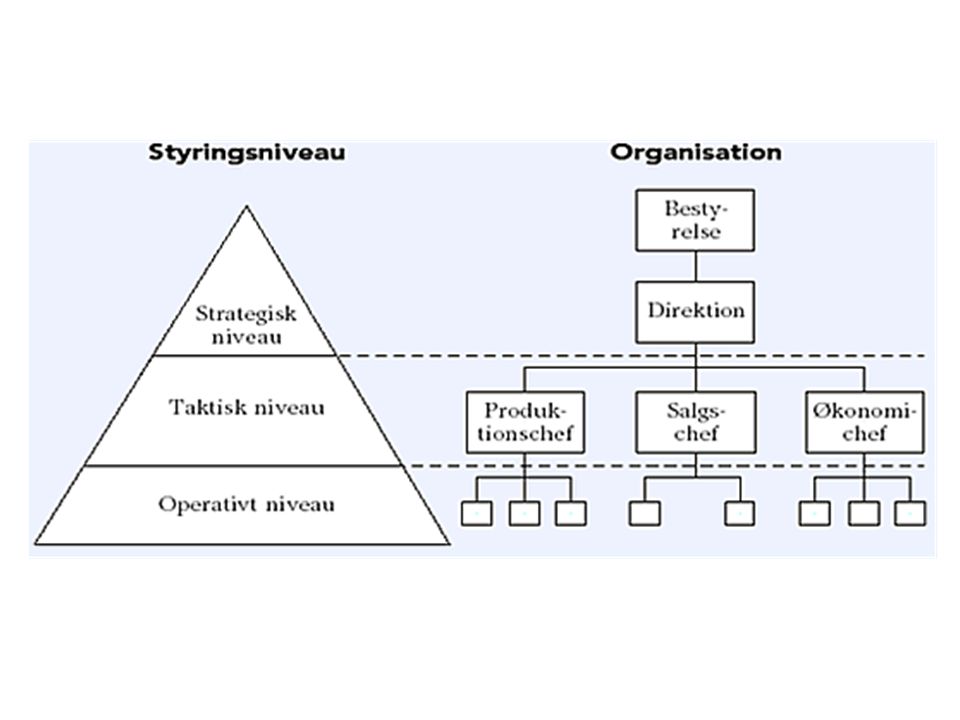

Hvem er ledelsen?

8

Ledelsens sammensætning

Ledelsen består som oftest af: Direktøren og evt. andre direktører Ledere af forskellige afdelinger

9

Hver dag bogføres butikkens køb og salg

4.1 Resultatopgørelsen Hver dag bogføres butikkens køb og salg År 0 År 1 År 2 tid Inden butikken åbner, opstilles et budget for år 1. I starten af år 2 kan årsregnskabet for år 1 udarbejdes.

10

Evt. regnskab for 1. kvartal Evt. regnskab for 3. kvartal

4.1 Resultatopgørelsen År 0 År 1 År 2 tid 1.1 31.3 30.6 30.9 31.12 Evt. halvårs-regnskab Evt. regnskab for 1. kvartal Evt. regnskab for 3. kvartal

11

Hver dag bogføres butikkens køb og salg

4.1 Resultatopgørelsen Hver dag bogføres butikkens køb og salg År 0 År 1 År 2 tid

12

I slutningen af år 1 opstilles budget for år 2.

4.1 Resultatopgørelsen År 1 År 2 År 3 tid I slutningen af år 1 opstilles budget for år 2. I starten af år 3 kan årsregnskabet for år 2 udarbejdes.

13

Et årsregnskab består af en resultatopgørelse og en balance.

4.1 Resultatopgørelsen Et årsregnskab består af en resultatopgørelse og en balance. År 0 1.1 År 1 31.12 År 2 tid En resultatopgørelse for hele regnskabsåret En balance ultimo regnskabsåret

14

Resultatopgørelse for år 1

4.1 Resultatopgørelsen opstilles for en periode. Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER

15

Resultatopgørelse for år 1

4.1 Resultatopgørelsen opstilles for en periode. Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Salgsfremmende omk. Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000

16

Resultatopgørelse for år 1

4.1 Resultatopgørelsen opstilles for en periode. Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Salgsfremmende omk. Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt

17

Resultatopgørelse for år 1

4.1 Resultatopgørelsen opstilles for en periode. Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger i alt")

18

Resultatopgørelse for år 1

4.1 Resultatopgørelsen opstilles for en periode. Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt Indtægter i alt

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger i alt Indtægter i alt")

19

Resultatopgørelse for år 1

4.1 Resultatopgørelsen opstilles for en periode. Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt Indtægter i alt Indtægter større end omkostninger = overskud

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger i alt Indtægter i alt Indtægter større end omkostninger = overskud.")

20

Resultatopgørelse for år 1

4.1 Resultatopgørelsen opstilles for en periode. Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt Indtægter i alt Årets overskud Indtægter større end omkostninger = overskud

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger i alt Indtægter i alt Årets overskud Indtægter større end omkostninger = overskud.")

21

Resultatopgørelse for år 1

4.1 Resultatopgørelsen opstilles for en periode. Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt Indtægter i alt Årets overskud I alt Summen i højre og venstre side skal altid være ens.

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger i alt Indtægter i alt Årets overskud I alt. Summen i højre og venstre side skal altid være ens.")

22

Resultatopgørelse for år 1

4.1 Resultatopgørelsen Hvad nu, hvis omkostningerne og indtægterne ser således ud? Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt Indtægter i alt

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger i alt Indtægter i alt")

23

Resultatopgørelse for år 1

4.1 Resultatopgørelsen Hvad nu, hvis omkostningerne og indtægterne ser således ud? Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt Indtægter i alt Omkostninger større end indtægter = underskud

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger i alt Indtægter i alt Omkostninger større end indtægter = underskud.")

24

Resultatopgørelse for år 1

4.1 Resultatopgørelsen Hvad nu, hvis omkostningerne og indtægterne ser således ud? Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger i alt Indtægter i alt Årets underskud Omkostninger større end indtægter = underskud

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger i alt Indtægter i alt Årets underskud. Omkostninger større end indtægter = underskud.")

25

Resultatopgørelse for år 1

4.1 Resultatopgørelsen Hvad nu, hvis omkostningerne og indtægterne ser således ud? Resultatopgørelse for år 1 OMKOSTNINGER kr. INDTÆGTER Vareforbrug Nettoomsætning (salg) Salgsfremmende omk. Renteindtægter 25.000 Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger 75.000 Omkostninger I alt Indtægter I alt Årets underskud I alt Summen i højre og venstre side skal altid være ens.

Salgsfremmende omk Renteindtægter Lokaleomkostninger Bilers driftsomkostninger Øvrige omkostninger Renteomkostninger Omkostninger I alt Indtægter I alt Årets underskud. I alt. Summen i højre og venstre side skal altid være ens.")

26

Et årsregnskab består af en resultatopgørelse og en balance.

4.2 Balancen Et årsregnskab består af en resultatopgørelse og en balance. År 0 1.1 År 1 31.12 År 2 tid En resultatopgørelse for hele regnskabsåret En balance ultimo regnskabsåret

27

opstilles for et bestemt tidspunkt.

4.2 Balancen opstilles for et bestemt tidspunkt. Balance pr. 31. december år 1 AKTIVER kr. PASSIVER

28

opstilles for et bestemt tidspunkt.

4.2 Balancen opstilles for et bestemt tidspunkt. Balance pr. 31. december år 1 AKTIVER kr. PASSIVER Biler Inventar Varelager Varedebitorer Kassebeholdning 50.000 Bankindestående Aktiverne viser virksomhedens pengebinding. Pengebinding = de aktiver (værdier) virksomheden ejer.

virksomheden ejer.")

29

opstilles for et bestemt tidspunkt.

4.2 Balancen opstilles for et bestemt tidspunkt. Balance pr. 31. december år 1 AKTIVER kr. PASSIVER Biler Inventar Varelager Varedebitorer Kassebeholdning 50.000 Bankindestående Aktiver i alt

30

opstilles for et bestemt tidspunkt.

4.2 Balancen opstilles for et bestemt tidspunkt. Balance pr. 31. december år 1 AKTIVER kr. PASSIVER Biler Egenkapital Inventar Varekreditorer Varelager Andre kreditorer Varedebitorer Kassebeholdning 50.000 Bankindestående Aktiver i alt Passiverne viser finansieringen. Finansiering = Hvor pengene er kommet fra til at anskaffe aktiverne.

31

opstilles for et bestemt tidspunkt.

4.2 Balancen opstilles for et bestemt tidspunkt. Balance pr. 31. december år 1 AKTIVER kr. PASSIVER Biler Egenkapital Inventar Varekreditorer Varelager Andre kreditorer Varedebitorer Kassebeholdning 50.000 Bankindestående Aktiver i alt Passiver i alt

32

Summen i højre og venstre side skal altid være ens.

4.2 Balancen opstilles for et bestemt tidspunkt. Balance pr. 31. december år 1 AKTIVER kr. PASSIVER Biler Egenkapital Inventar Varekreditorer Varelager Andre kreditorer Varedebitorer Kassebeholdning 50.000 Bankindestående Aktiver i alt Passiver i alt Summen i højre og venstre side skal altid være ens.

33

Hvor stor er FashionSHOEs egenkapital d. 31. marts år 2?

4.2 Balancen Hvor stor er FashionSHOEs egenkapital d. 31. marts år 2? Balance pr. 31. marts år 2 AKTIVER kr. PASSIVER Biler Egenkapital Inventar Varekreditorer Varelager Andre kreditorer Varedebitorer Kassebeholdning 25.000 Bankindestående Aktiver i alt Passiver i alt ? Tip! Se formel til beregning af egenkapital.

34

Hvor stor er FashionSHOEs egenkapital d. 31. marts år 2?

4.2 Balancen Hvor stor er FashionSHOEs egenkapital d. 31. marts år 2? Balance pr. 31. marts år 2 AKTIVER kr. PASSIVER Biler Egenkapital Inventar Varekreditorer Varelager Andre kreditorer Varedebitorer Kassebeholdning 25.000 Bankindestående Aktiver i alt Passiver i alt ? Egenkapital = ’Aktiver i alt’ - gæld Har du brug for endnu et tip?

35

Hvor stor er FashionSHOEs egenkapital d. 31. marts år 2?

4.2 Balancen Hvor stor er FashionSHOEs egenkapital d. 31. marts år 2? Balance pr. 31. marts år 2 AKTIVER kr. PASSIVER Biler Egenkapital Inventar Varekreditorer Varelager Andre kreditorer Varedebitorer Kassebeholdning 25.000 Bankindestående Aktiver i alt Passiver i alt ? Gæld i alt Egenkapital = ’Aktiver i alt’ - gæld Her er løsningen.

36

Hvor stor er FashionSHOEs egenkapital d. 31. marts år 2?

4.2 Balancen Hvor stor er FashionSHOEs egenkapital d. 31. marts år 2? Balance pr. 31. marts år 2 AKTIVER kr. PASSIVER Biler Egenkapital Inventar Varekreditorer Varelager Andre kreditorer Varedebitorer Kassebeholdning 25.000 Bankindestående Aktiver i alt Passiver i alt Egenkapital = ’Aktiver i alt’ - gæld Egenkapital = – =

37

Årsregnskabet og registreringssytemet

Bogføringsregler År: Kontonavn: Side Dato Bilag Tekst Debet Kredit Saldo D/K Forskellen mellem det beløb, der er bogført i debet og det beløb, der er bogført i kredit, kaldes kontoens saldo Når et beløb registreres i kreditkolonnen siger man, at kontoen krediteres Når et beløb registreres i debetkolonnen siger man, at kontoen debiteres 600 600 D 200 400 D Hvis summen i debet er størst, kaldes saldoen en debetsaldo. Hvis summen i kredit er kreditsaldo.

38

Årsregnskabet og registreringssytemet

Bogføringsregler Årsregnskab Resultatopgørelse Balance Debet = omkostninger Kredit = indtægter Debet = aktiver Kredit = passiver

39

Årsregnskabet og registreringssytemet

Bogføringsregler Det dobbelte bogholderis princip: Ved registrering af bilag, skal der i bogholderiet altid debiteres og krediteres lige store beløb.

40

Årsregnskabet og registreringssytemet

Bogføringsregler Bogføringseksempel 1: En virksomhed køber varer for kr , der betales kontant ved overførsel fra bankkontoen.

41

Årsregnskabet og registreringssytemet

Bogføringsregler Bogføringseksempel 2: Virksomheden sælger varer for kr mod kontant betaling. Beløbet er lagt i kassen.

42

Årsregnskabet og registreringssytemet

Bogføringsregler Bogføringseksempel 3: Virksomheden indsætter kr på bankkontoen. Beløbet tages i kassen.

43

Årsregnskabet og registreringssytemet

Bogføringsregler Bogføringseksempel 4: Virksomheden betaler kr kr. i husleje ved overførsel fra bankkontoen.

44

Årsregnskabet og registreringssytemet

Bogføringsregler Bogføringseksempel 5: Virksomheden køber en bærbar computer til kr kr. Beløbet betales ved overførsel fra bankkontoen.

45

Årsregnskabet og registreringssytemet

Bogføringsregler

46

Præsentation af årsregnskabet

47

Præsentation af årsregnskabet

Årsregnskabets formål Intern rapportering Led i økonomistyringen Ekstern økonomirapportering: Virksomhedsejere Långivere Leverandører Kunder Medarbejdere Offentlige myndigheder

48

Præsentation af årsregnskabet

Opstilling af årsregnskabet for en handelsvirksomhed Artsopdelt resultatopgørelse for Birk Pejse

49

Præsentation af årsregnskabet

Opstilling af årsregnskabet for en handelsvirksomhed Balance for Birk Pejse

50

Præsentation af årsregnskabet

Opstilling af årsregnskabet for en produktionsvirksomhed Varestrømmen:

51

Præsentation af årsregnskabet

Opstilling af årsregnskabet for en produktionsvirksomhed Hovedopgave - omdanne råvarer til færdigvarer. 3 forskellige lagre.

52

Præsentation af årsregnskabet

Opstilling af årsregnskabet for en produktionsvirksomhed Funktionsopdelt resultatopgørelse for FLEXON

53

Præsentation af årsregnskabet

Opstilling af årsregnskabet for en produktionsvirksomhed Balancen for FLEXON

54

Årsrapport for selskaber

55

Årsrapport for selskaber

Regnskabsklasser og årsrapportens hovedindhold Årsregnskabsloven: Årsregnskabsloven er opdelt i regnskabsklasser:

56

Årsrapport for selskaber

Regnskabsklasser og årsrapportens hovedindhold Krav til årsrapportens indhold for de enkelte regnskabsklasser:

57

Årsrapport for selskaber

Grundlæggende krav til årsrapporten Retvisende billede Støtte regnskabsbrugerne i økonomiske beslutninger Relevante og pålidelige oplysninger Grundlæggende forudsætninger:

58

Årsrapport for selskaber

Årsregnskabslovens opbygning:

59

Årsrapport for selskaber

Årsrapportens enkelte elementer Ledelsesberetning og ledelsespåtegning Revisionspåtegning Anvendt regnskabspraksis Resultatopgørelse Balance Pengestrømsopgørelse Noter til årsregnskabet Opgørelse over bevægelser i egenkapitalen

60

Årsrapport for selskaber

Ledelsesberetning Forklaringer til den økonomiske udvikling Virksomhedens hovedaktiviteter Den forventede fremtidige udvikling Særlige risici, som virksomheden kan påvirkes af Betydningsfulde hændelser indtruffet efter regnskabsårets afslutning Videnresurser, CSR-aktiviteter, påvirkning af det eksterne miljø samt forsknings- og udviklingsaktiviteter.

61

Årsrapport for selskaber

Revisionspåtegning Revisionspligt - regnskabsklasserne B, C og D. Undtagelse – regnskabsklasse B (små virksomheder): Balancesum (aktiver): 1,5 mio. kr. Nettoomsætning: 3 mio. kr. Gennemsnitligt antal heltids-beskæftigede medarbejdere: 12

: Balancesum (aktiver): 1,5 mio. kr. Nettoomsætning: 3 mio. kr. Gennemsnitligt antal heltids-beskæftigede medarbejdere: 12.")

62

Årsrapport for selskaber

Anvendt regnskabspraksis Redegøre for de anvendte værdiansættelses-metoder Resultatopgørelse, balance og noter samt ledelsesberetning Beregningsmetoder for afskrivninger

63

Årsrapport for selskaber

Resultatopgørelse Artsopdelt resultatopgørelse for et selskab

64

Årsrapport for selskaber

Resultatopgørelse Funktionsopdelt resultatopgørelse for et selskab

65

Årsrapport for selskaber

Balance

66

Årsrapport for selskaber

Balance

67

Årsrapport for selskaber

Balance - anlægsaktiver Anlægsnote:

68

Årsrapport for selskaber

Balance - omsætningsaktiver Varelager Optælling/lagerregnskab Værdiansættelse – kostpriser

69

Årsrapport for selskaber

Pengestrømsopgørelse

70

Årsrapport for selskaber

Krav om særlige oplysninger, der skal fremgå af årsregnskabet: Specifikationer til poster i resultatopgørelse og balance Yderligere oplysninger til årsregnskabet som helhed Supplerende oplysninger om indregning og måling af visse poster i årsregnskabet Noter til årsregnskabet

71

Årsrapport for selskaber

Opgørelse over bevægelser i egenkapitalen

72

Årsrapport for selskaber

Årsrapport for Toms Gruppen A/S

73

Årsrapport for Toms Gruppen A/S

74

Årsrapport for Toms Gruppen A/S

75

Årsrapport for Toms Gruppen A/S

76

Årsrapport for Toms Gruppen A/S

77

Årsrapport for Toms Gruppen A/S

78

Årsrapport for Toms Gruppen A/S

79

Årsrapport for Toms Gruppen A/S

80

Årsrapport for Toms Gruppen A/S

81

Årsrapport for Toms Gruppen A/S

82

Årsrapport for Toms Gruppen A/S

83

Årsrapport for selskaber

Ikke-finansiel rapportering Shareholdervalue: Den økonomiske bundlinje Stakeholdervalue: Ansvarlighed med hensyn til miljø og sociale forhold Bæredygtig udvikling: Opfylde nuværende generationers behov uden at reducere fremtidige generationers muligheder for at få deres behov opfyldt. - Den tredobbelte bundlinje Økonomi, miljø og socialt ansvar

84

Årsrapport for selskaber

Ikke-finansiel rapportering CSR ”Corporate Social Responsibility” Virksomhedens samfundsansvar Etiske og sociale forhold Arbejdsmiljø og eksternt miljø Hovedsagligt frivilligt

85

Årsrapport for selskaber

Ikke-finansiel rapportering Eksempel Novo Nordisk

Lignende præsentationer

Resultatopgørelse Balance =Driftsregnskab.>")