Download præsentationen

Præsentation er lastning. Vent venligst

1

Opsamling regnskabsvæsen 1.Virksomhedens bogholderi Alle transaktioner ud af huset bogføres 2 steder, debet og kredit. Alt kunne bogføres over balancen, men going concern: Indfører resultatopgørelse. Kontoplan og konteringsinstruks. I praksis et maskinelt system + et økonomistyringsproblem (Navision f.eks.) 2. Ved regnskabsafslutning: Laver slutsaldi for balance og resultatopgørelse Har nogle tekniske periodeafgrænsningsproblemer.

2. Ved regnskabsafslutning: Laver slutsaldi for balance og resultatopgørelse Har nogle tekniske periodeafgrænsningsproblemer..")

2

Ultimo 2001 Tid

3

Resultatopgørelse - beretningsform Nettoomsætning3.800 Vareforbrug1.910 Bruttofortjeneste1890 Omkostninger (arts- el.funktionsopdelt 970 Indtjeningsbidrag920 Afskrivninger610 Resultat før renter310 Renteomkostninger120 Årets resultat190

4

Det nye: Ledelsesberetning Revisionserklæringer – den blanke påtegning Quis Custodiet Custodes - Hvem vogter vogterne ? Det etiske regnskab Nu foreligger der et regnskab i offentliggjort form – hvordan skal vi så fortolke dette – Regnskabsanalyse – tal på nettet, www.fondsborsen.dk http://www.investopedia.com/www.fondsborsen.dkhttp://www.investopedia.com/ http://dk.finance.yahoo.com/

5

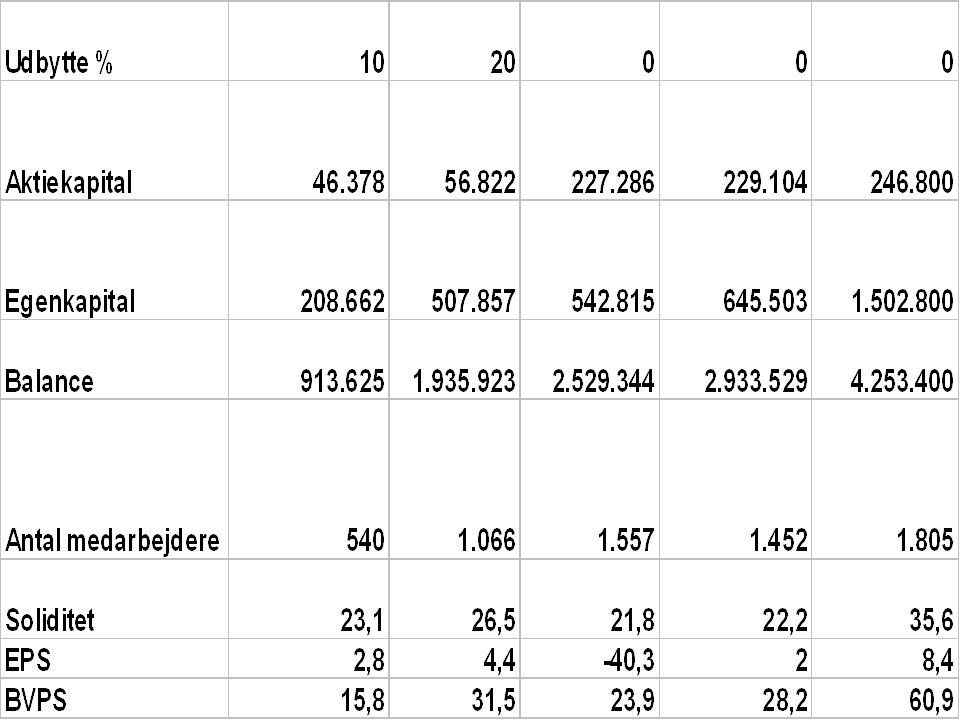

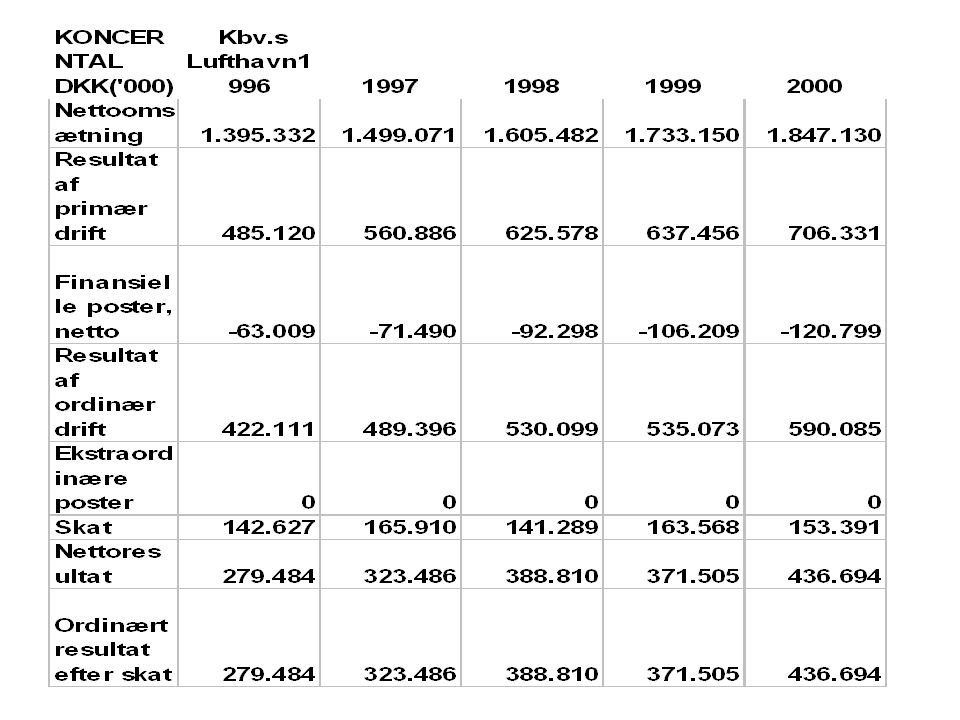

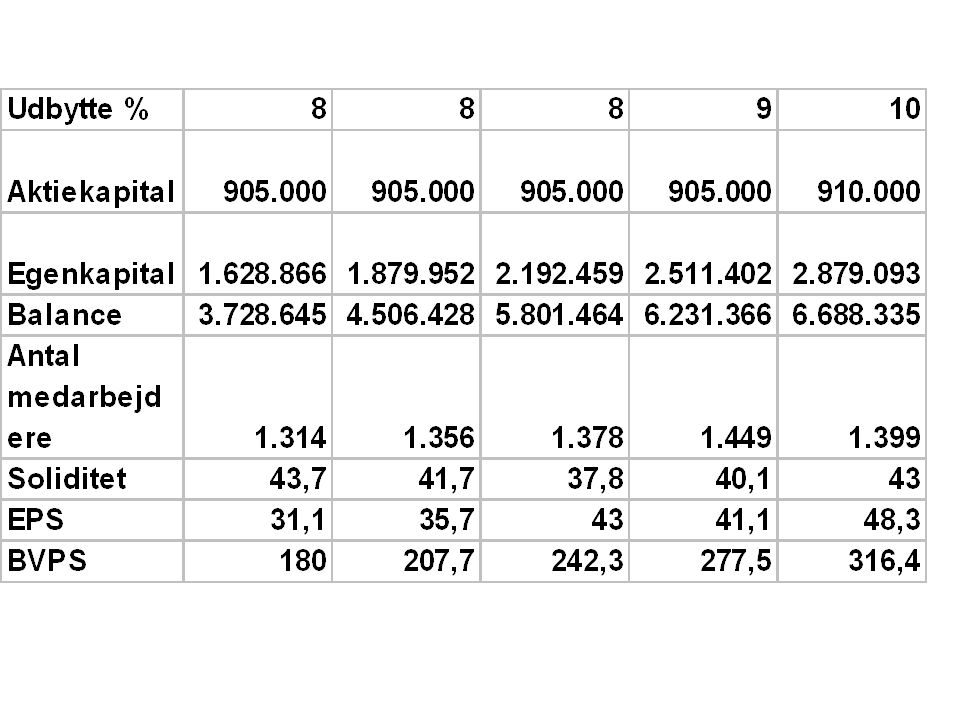

Nøgletal for NEG Micon

7

EPS Indtjening pr. aktie (Earnings per Share/EPS) beregnes som Resultat til Analyseformål/Gennemsnitligt antal aktier. (r beregnes på fire decimaler). Resultat til Analyseformål beregnes iht. Den Danske Finansanalytikerforenings anbefalinger, dvs. det ordinære resultat efter skat og minoritetsinteressers andele heraf. Gennemsnitligt antal aktier beregnet som et vægtet gennemsnit af antal aktier, idet reguleres med en justeringsfaktor ved udstedelse af aktier til underkurs iht. Den Danske Finansanalytikerforenings anbefalinger. BV (BVPS) Indre værdi per aktie (Book Value per Share/BV) beregnes som egenkapital ultimo foregående offentliggjorte årsregnskab ekskl. minoritetsinteresser med tillæg af evt. emissionsprovenu fra det aktuelle regnskabsår/antal aktier ultimo regnskabsåret. (Der beregnes på fire decimaler.) www.econ.ku.dk/library/links&gateways http://www.danskebank.dk/Link/finansielordbog#

beregnes som Resultat til Analyseformål/Gennemsnitligt antal aktier. (r beregnes på fire decimaler). Resultat til Analyseformål beregnes iht. Den Danske Finansanalytikerforenings anbefalinger, dvs. det ordinære resultat efter skat og minoritetsinteressers andele heraf. Gennemsnitligt antal aktier beregnet som et vægtet gennemsnit af antal aktier, idet reguleres med en justeringsfaktor ved udstedelse af aktier til underkurs iht. Den Danske Finansanalytikerforenings anbefalinger. BV (BVPS) Indre værdi per aktie (Book Value per Share/BV) beregnes som egenkapital ultimo foregående offentliggjorte årsregnskab ekskl. minoritetsinteresser med tillæg af evt. emissionsprovenu fra det aktuelle regnskabsår/antal aktier ultimo regnskabsåret. (Der beregnes på fire decimaler.)")

10

Afslutning på bogholderi og regnskabsvæsen Ikke bevidstløse nøgletal - alternativet ? Konklusion: Kan man stole på regnskaber? Andre regnskaber: Skatteregnskab – Det interne regnskab Bankernes krav til regnskaber Videregående regnskabsvæsen: 3’årsprøve.

11

Indledning: Det tidsmæssige perspektiv Tid t0t0 t1t1 t2t2 t3t3 Det grundlæggende problem: Beløbene er ikke ensbenævnte, da de finder sted på forskellige tidspunkter

12

Sammenkoblingen over til nationaløkonomi: Investors subjektive rente Forbrug i år Forbrug næste år Blå kurve: Indifferens mellem forbrug i år og forbrug næste år Afgiver OA 0 - A 1 Modtager OB 0 – OB 1 Subjektiv rentefod: R = (OB 0 – OB 1) /( OA 0 - A 1 ) A B O A0A0 A1A1 B0B0 B1B1

/( OA 0 - A 1 ) A B O A0A0 A1A1 B0B0 B1B1")

13

Det perfekte kapitalmarked: 2 forudsætninger 1.Indlånsrente = udlånsrente = den objektive rentefod 2.Investor kan frit låne ud og hjem Beløb i år Beløb næste år A Hældning = markedsrenten

14

Forbrug i år Forbrug næste år A C O Den samlede ligevægt: Kapitalværdimetoden. D DA: = Investering i år DC = Udbytte næste år DC/DA = (1+r) DC = (1+r)DA DA – DC/(1+r) = 0

DC = (1+r)DA DA – DC/(1+r) = 0.")

15

Rentesregning: År Ækvidistant inddeling 01 2 Problem: Vi har en kapital K 0 på tidspunkt 0. Hvad er den værd på tidspunkt 1 (om 1 år?) K 1 = K 0 + K 0 * r = (1+r) K 0 K 0 = K 1 * (1+r) -1 K 2 = K 1 + K 1 * r = (1+r) K 1 = (1+r) 2 *K 0 K 0 = K 2 * (1+r) -2 Excelberegning

K 1 = K 0 + K 0 * r = (1+r) K 0 K 0 = K 1 * (1+r) -1 K 2 = K 1 + K 1 * r = (1+r) K 1 = (1+r) 2 *K 0 K 0 = K 2 * (1+r) -2 Excelberegning.")

16

2 pct.351,99988955 5 pct.14 1,9799316 10 pct.7 1,9487171 Praktisk regel: Fordoblingstid = 70/rentefod Praktisk udnyttelse af dette

Lignende præsentationer

>")

Resultatopgørelse Balance =Driftsregnskab.>")