Download præsentationen

Præsentation er lastning. Vent venligst

1

Introduktion til Investments-faget

1

2

Dagens plan Goddag! Forstår I dansk eller should we speak English?

Bogen & fagbeskrivelse. Hvem er jeg/hvem er I? Hold øje med fagets hjemmeside! ( Forelæsningsplan, slides, vitser, øvelser mm. på hjemmesiden. Moralprædiken. Spørgsmål??? Hull, kapitel 1.

3

Hvad er et afledt aktiv/derivat?

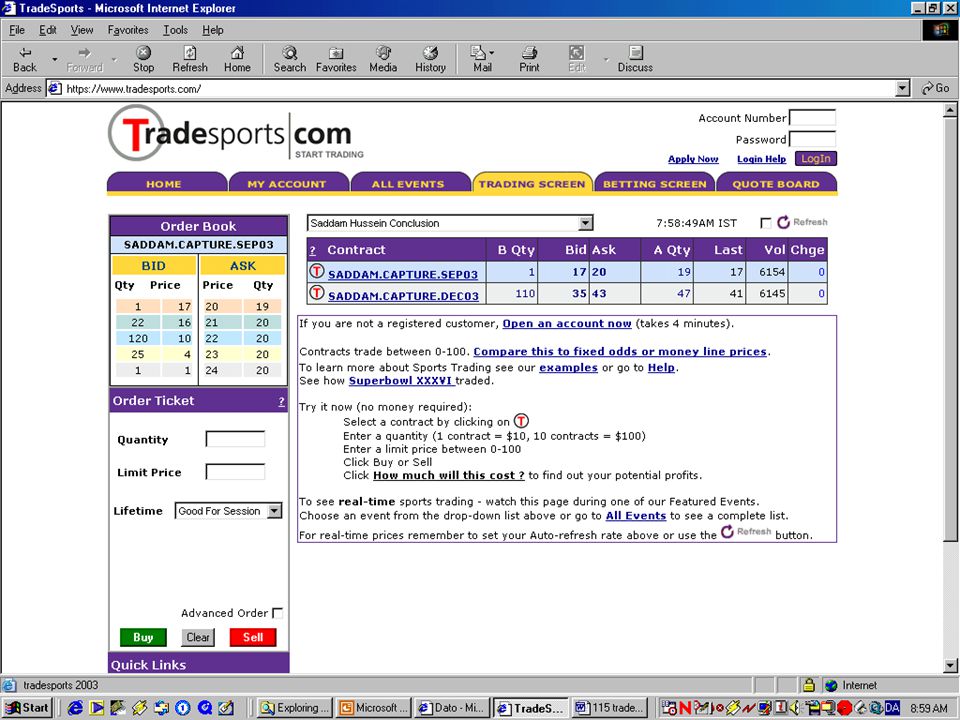

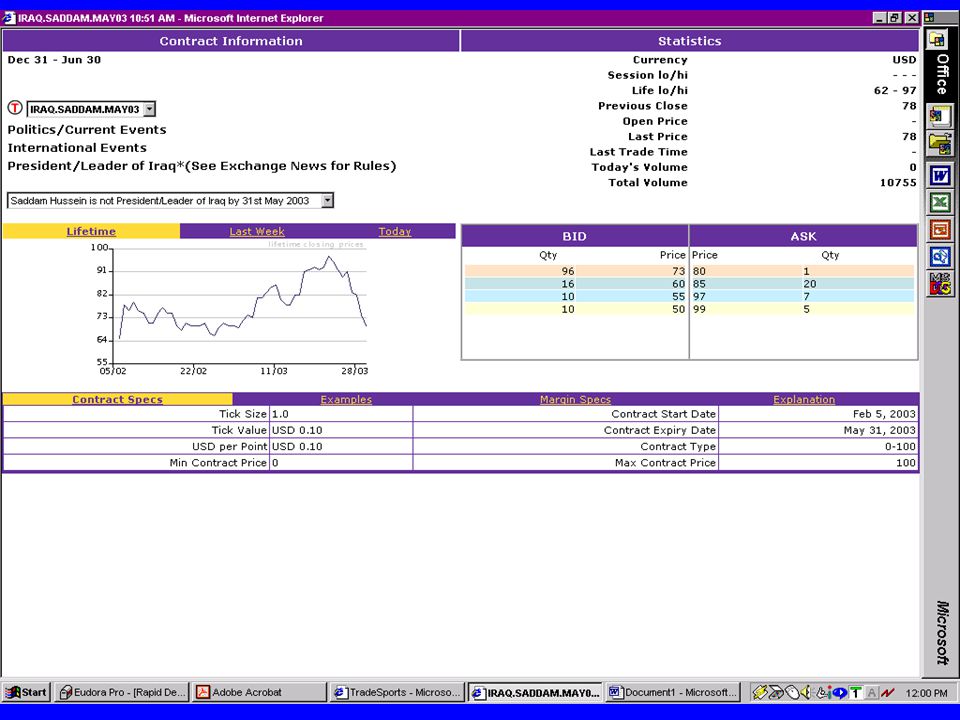

Et derivat/afledt aktiv er et instrument, hvis værdi afhænger af værdien af en eller flere andre mere basale underliggende variable, fx. en aktiekurs, en valutakurs, en rente. Eller – fra det mere eksotiske hjørne – en temperatur en snedybde en jordskælvsmåling (Richter-tal) en vindstyrke om Saddam er ved magten 2

en vindstyrke. om Saddam er ved magten. 2.")

8

Eksempler på afledte aktiver

Forward-kontrakter Futures-kontrakter Swaps, swaptioner Optioner Caps, floors, collars 3

9

Markederne Handel på organiserede børser Over-the-counter (OTC)

Næsten alle børser har deres clearing houses og al handel foregår elektronisk. Kontrakterne er standardiserede og der er ingen kredit-risiko af betydning. Over-the-counter (OTC) Et computer og telefon-baseret netværk af dealere i finansielle institutioner, virksomheder og hos børsmæglere. Kontrakterne er skræddersyede i hvert enkelt tilfælde og indebærer en smule kredit-/modparts-risiko.

Et computer og telefon-baseret netværk af dealere i finansielle institutioner, virksomheder og hos børsmæglere. Kontrakterne er skræddersyede i hvert enkelt tilfælde og indebærer en smule kredit-/modparts-risiko.")

10

Hvad bruges afledte instrumenter til?

Til at hedge risiko Til spekulation (at tage en position/væddemål på en bestemt retning i markedet) Til at udnytte arbitragemuligheder Til at ændre strukturen i et passiv. Til at ændre strukturen i et aktiv/en investering. 4

Til at udnytte arbitragemuligheder. Til at ændre strukturen i et passiv. Til at ændre strukturen i et aktiv/en investering. 4.")

11

Forward-kontrakter En forward kontrakt er en aftale om at købe eller sælge et aktiv på et bestemt tidspunkt i fremtiden for en bestemt fast pris (aftalekursen/leveringsprisen). Man taler om at købe/sælge forward eller tidligere: to-arrive. Modsætningen er en spot kontrakt, som er en aftale om køb eller salg lige nu. De fleste forward-kontrakter er OTC. Arrangeres så værdien er kontrakten er nul fra start. 10

. Man taler om at købe/sælge forward eller tidligere: to-arrive. Modsætningen er en spot kontrakt, som er en aftale om køb eller salg lige nu. De fleste forward-kontrakter er OTC. Arrangeres så værdien er kontrakten er nul fra start. 10.")

12

Valutakurser USD/GBP Aug 16, 2001 (Se side 3)

Bid Offer Spot 1.4452 1.4456 1-month forward 1.4435 1.4440 3-month forward 1.4402 1.4407 6-month forward 1.4353 1.4359 12-month forward 1.4262 1.4268 Actual (sep. 2004) exchange rate around 1.80

exchange rate around")

13

Forward prisen Forward prisen for en kontrakt er den aftalekurs, som ville gælde for en kontrakt, der skulle udstedes i dag (i.e., det er den aftalekurs, som ville give forward kontrakten en værdi på nul) Forward prisen kan være og er typisk forskellig for kontrakter med forskellig løbetid jf eksempel. 11

Forward prisen kan være og er typisk forskellig for kontrakter med forskellig løbetid jf eksempel. 11.")

14

Terminologi Den part som har forpligtet sig til at købe har en lang position Den part som har forpligtet sig til at sælge har en kort position 10

15

Eksempel (side 3) Den 16 august, 2001 indgår finanschefen i en amerikansk virksomhed en lang forward kontrakt på at købe 1 million GBP om 6 måneder til en kurs på USD/GBP (se tabel). Det koster ikke noget nu. Dette forpligter virksomheden til at betale $1,435,900 for 1 million GBP den 16 februar, 2002 Hvad er de mulige udfald om 6 måneder?

. Det koster ikke noget nu. Dette forpligter virksomheden til at betale $1,435,900 for 1 million GBP den 16 februar, Hvad er de mulige udfald om 6 måneder")

16

Gevinst ved en Lang Forward Position

Profit Pris på underliggende ved udløb, ST K 14

17

Gevinst ved en Kort Forward Position

Profit Pris på underliggende ved udløb, ST K 15

18

Futures kontrakter Aftale om køb eller salg for en bestemt pris på et bestemt tidspunkt Meget lig en forward kontrakt Futures kontrakter er handlede på organiserede børser. Dette indebærer en række forskelle (som vi senere vil vende tilbage til).

.")

19

Eks. 1: Guld - En Arbitrage mulighed?

Antag at: Spotprisen på guld er US$300 pr. oz. 1 års forwardprisen (både køb & salg) på guld er US$340 pr. oz. 1 års renten på US$ er 5% p.a. Er dette en arbitragemulighed? (Ja, short forward, lån 300, køb guld spot) (Present gold price around 410.) 18

på guld er US$340 pr. oz. 1 års renten på US$ er 5% p.a. Er dette en arbitragemulighed (Ja, short forward, lån 300, køb guld spot) (Present gold price around 410.) 18.")

20

Eks. 2: Guld - Endnu en arbitrage mulighed?

Antag at: Spotprisen på guld er US$300 pr. oz. 1 års forwardprisen på guld er US$300 pr. oz. 1 års renten på US$ er 5% p.a. Er dette en arbitragemulighed? (Ja, lang forward, sælg guld spot, udlån 300). Hva’ nu hvis man ikke har guldet? 19

. Hva’ nu hvis man ikke har guldet 19.")

21

Forwardprisen på guld Forwardpriserne var “skæve” i eksemplerne. Hvad er den arbitragefri forwardpris? Hvis spotprisen på guld er S og forward-prisen for en kontrakt med levering om T år er F, da må F = S (1+r )T hvor r er 1-års renten. I eksemplerne var S = 300, T = 1, og r =0.05 således at F = 300(1+0.05) = 315 20

T. hvor r er 1-års renten. I eksemplerne var S = 300, T = 1, og r =0.05 således at. F = 300(1+0.05) =")

22

Eks. 3: Olie - En Arbitrage mulighed?

Antag at: Spotprisen på olie er US$19 1 års futures prisen på olie er US$25 1 års renten i USD er 5% Storage costs for olie er 2% p.a. Er der mulighed for arbitrage? 21

23

Eks. 4: Olie - Endnu en Arbitrage mulighed?

Antag at: Spotprisen på olie er US$19 1 års futures prisen på olie er US$16 1 års renten i USD er 5% Storage costs for olie er 2% p.a. Er der en arbitragemulighed? 22

24

Optioner En call option er en ret til at købe et bestemt aktiv på en bestemt dato for en bestemt pris (exercise el. strike prisen) En put option er en ret til at sælge et bestemt aktiv på en bestemt dato for en bestemt pris (exercise el. strike prisen) 12

12.")

25

Fondsbørsmeddelelser

26

Ronaldo-”swaptionen”

Real Madrid købte efter sigende Ronaldo af Inter i aug på flg. måde: Real Madrid modtog: Ronaldo Inter modtog: 260 mill. kr + One-Choice-Option(Solari, Munitis, Conceicao, 75 mio. kr.) (der mangler lidt detaljer but you get the idea…)

(der mangler lidt detaljer but you get the idea…)")

27

Inter valgte – helt forståeligt – Santiago Solari.

Men, men, men… Solari gad bare ikke spille i Inter!!! (Helt forståeligt i øvrigt!)

")

28

Så nu har vi balladen… Lille morale: Skriv klare kontrakter!!!

Ellers må selv økonomer give op!

29

Børser der handler med optioner

Chicago Board Options Exchange American Stock Exchange Philadelphia Stock Exchange Pacific Stock Exchange Københavns Fondsbørs ( og mange, mange flere (se liste i bogen)

")

31

Lang/købt Call på Microsoft (Figur 1.2, side 7)

Profit ved at købe Europæisk call option på Microsoft: optionspris = $5, strikepris = $60 30 20 10 -5 40 50 60 70 80 90 Profit ($) Aktiekurs v udløb ($)

Aktiekurs v udløb ($)")

32

Solgt Call på Microsoft (Figur 1.4, side 9)

Profit ved slag af Europæisk call option på Microsoft: optionspris = $5, strikepris = $60 -30 -20 -10 5 30 40 50 60 70 80 90 Profit ($) Aktiekurs v udløb ($)

Aktiekurs v udløb ($)")

33

Købt put option på IBM (Figur 1.3, side 8)

Profit ved køb af Europæisk put option på IBM: optionspris = $7, strikepris = $90 30 20 10 -7 90 80 70 60 100 110 120 Profit ($) Aktiekurs v udløb($)

Aktiekurs v udløb($)")

34

Solgt Put option på IBM (Figur 1.5, side 9)

Profit ved salg af Europæisk put option på IBM: optionspris = $7, strikepris = $90 -30 -20 -10 7 90 80 70 60 100 110 120 Profit ($) Aktiekurs v udløb($)

Aktiekurs v udløb($)")

35

Payoffs fra optioner De fire mulige tilfælde

K = Strikepris, ST = Aktiekurs v udløb Payoff ST K

36

Forskellige agenter Hedgers Speculators/spekulanter Arbitrageurs

Man kan sige, at nogle af de spektakulære tab som har fundet sted, er sket fordi de involverede personer skiftede fra at være hedgers eller arbitrageurs til at være spekulanter uden at have mandat dertil. Se kap. 30 i bogen. 15

37

Hedging eksempel (side 11)

En amerikansk virksomhed skal betale 10 millioner GBP for importerede varer fra UK om tre måneder og beslutter sig for at hedge beløbet ved at indgå en lang forward kontrakt. En investor ejer 1,000 Microsoft aktier hvis kurs pt er $73 per aktie. En to måneders put option med strikepris på $65 koster $2.50. Investor beslutter sig for at hedge downside risk ved at indgå 10 kontrakter. 16

38

Spekulations eksempel

En investor med $4,000 at investere for har på fornemmelsen, at Cisco’s aktiekurs vil stige over de næste to måneder. Den nuværende aktiekurs er $20 og prisen på en to måneders call option med strikepris på 25 er $1 Hvad kan han foretage sig? 17

39

Arbitrage eksempel (side 12-13)

Et selskabs aktier handles til £100 i London og $172 i New York Valutakursen er USD/GBP Hvori består arbitragemuligheden og hvordan udnyttes den? Pricing by arbitrage er centralt i dette kursus!!!!

Lignende præsentationer