Download præsentationen

Præsentation er lastning. Vent venligst

1

Dansk Journalistforbund Styr på forskudsopgørelse og selvangivelse

STADION ALLÉ 43A DK-8000 ÅRHUS C. TLF E-POST: REVISOR H.D. & B.A. Dansk Journalistforbund Styr på forskudsopgørelse og selvangivelse 17. marts 2014 Gl. Strand 46, København Materialesamling om ”Skat og hvordan man opgiver den” Udarbejdet© af Jens Thoft.

2

Indhold 10 ting, som skattefar ikke ved. Og om restskat. kl.13.00

Nye ting i selvangivelsen. Låste felter. Kl.13.15 Fordele og ulemper ved lønmodtager/selvstændig. Kl Stor forskel i skattebetalingen. Kl Pause 10 min. Lønmodtagernes selvangivelser og fradrag. Kl ”Gode” og ”dårlige” bilag som skal gemmes. Kl (pause ca. 10 min kl ) Honorarmodtagere. Kl Erhvervsdrivende: bogføring og mindstekrav til regnskab, herunder opbevaring af bilag. Kl Erhvervsdrivendes selvangivelser og fradrag. Kl 3 modeller for bil-fradrag. Kl kl slutter vi. Appendiks med skemaer

Honorarmodtagere. Kl Erhvervsdrivende: bogføring og mindstekrav til regnskab, herunder opbevaring af bilag. Kl Erhvervsdrivendes selvangivelser og fradrag. Kl modeller for bil-fradrag. Kl kl slutter vi. Appendiks med skemaer.")

3

10 ting skattefar ikke ved

Private renter. Husk cpr. nr. eller CVR nr. Hustrubidrag eller børnebidrag. Til børn minus 1712 kr. Befordringsfradrag – gennemgås senere Provisioner og låneomkostninger for lån under 2 år samt garantiprovisioner . Renter hvor der er mere end to skyldnere. Tillægsfradrag 113,75 pr døgn hvis man under rejse kun får betalt faktiske udgifter. Får man diæter eller statens takst er der intet tillægsfradrag. Provisioner til vikarbureauer som skaffer dig arbejde Håndværkerfradrag. Kun arbejdsløn angives uden moms Tab på rejseselskabers konkurs eller udlån efter 27/ Indskud på etableringskonto eller iværksætteropsparing Fremleje: Bundfradrag på eller 1,33% af ejdendomsværdien.

4

Har du restskat Betaler man senest 30/12 før indkomstsåret udløber, er der ingen renter. Betaler man mellem 1/1 og 1/7 betaler man dag til dag renter med 3%, jo senere du betaler jo flere renter løber på. Betaler man efter 1/7 påløber 5% Er restskatten under indregnes den i 2015 skatten. Er restskatten over opkræves det beløb der er over i tre rater 20/8, 20/9 og 20/10. Godt råd: Betal restskatten hurtigst muligt, hvis du kan.

5

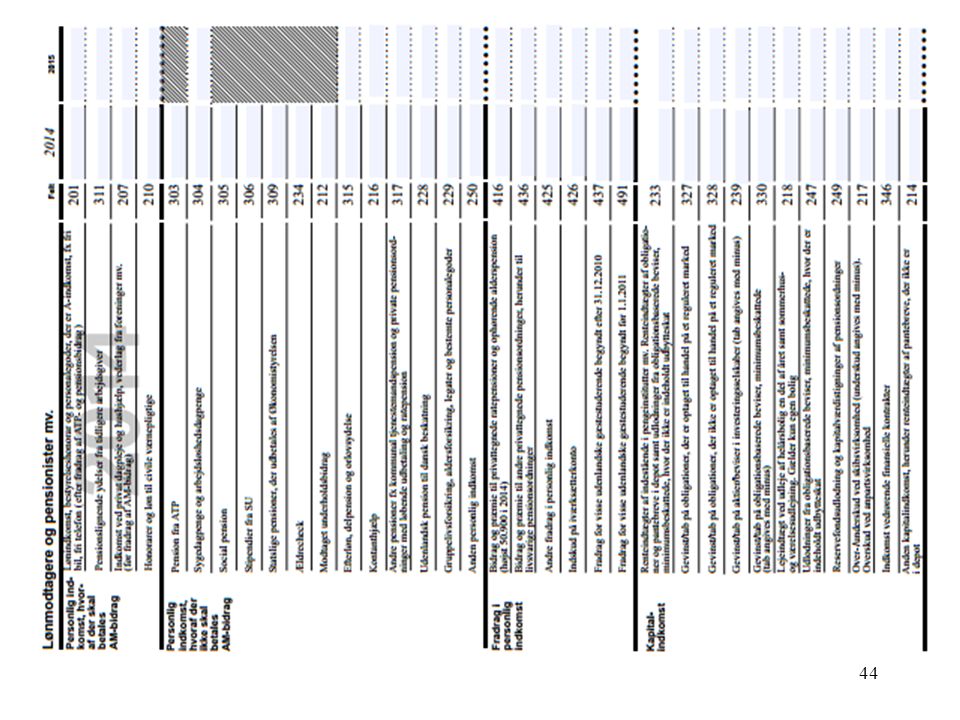

Datoer til selvangivelse for personer

6

Digital indberetningspligt for personer

7

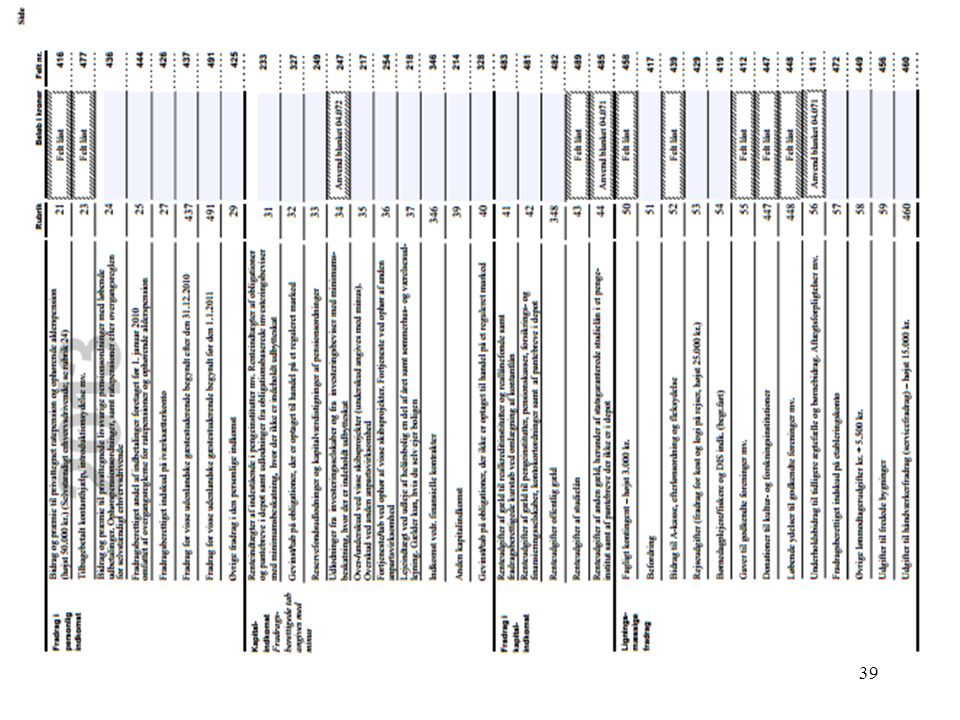

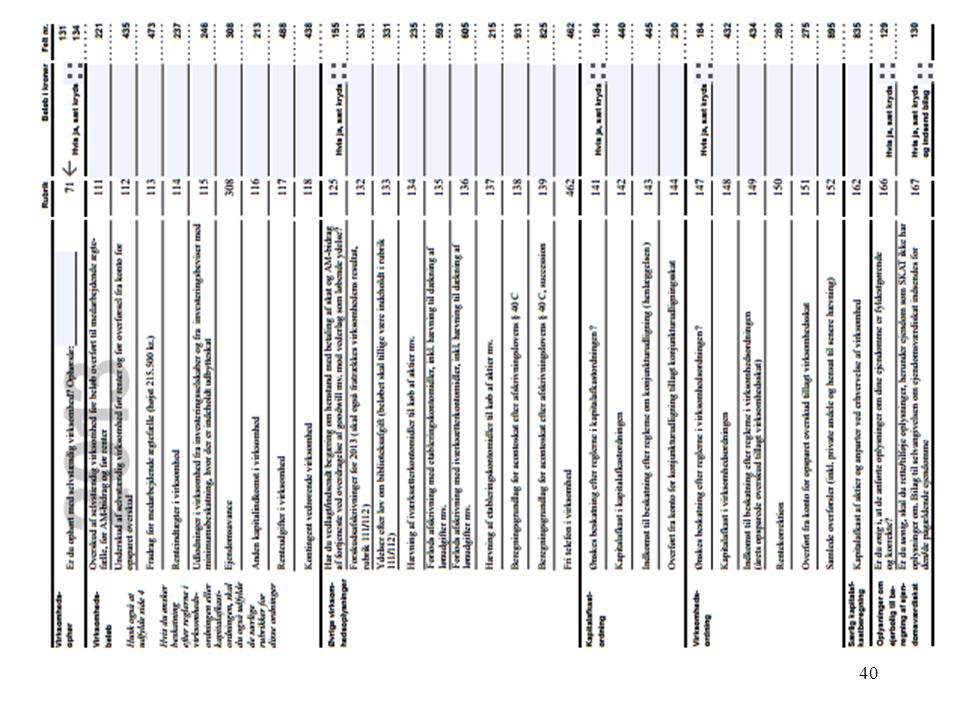

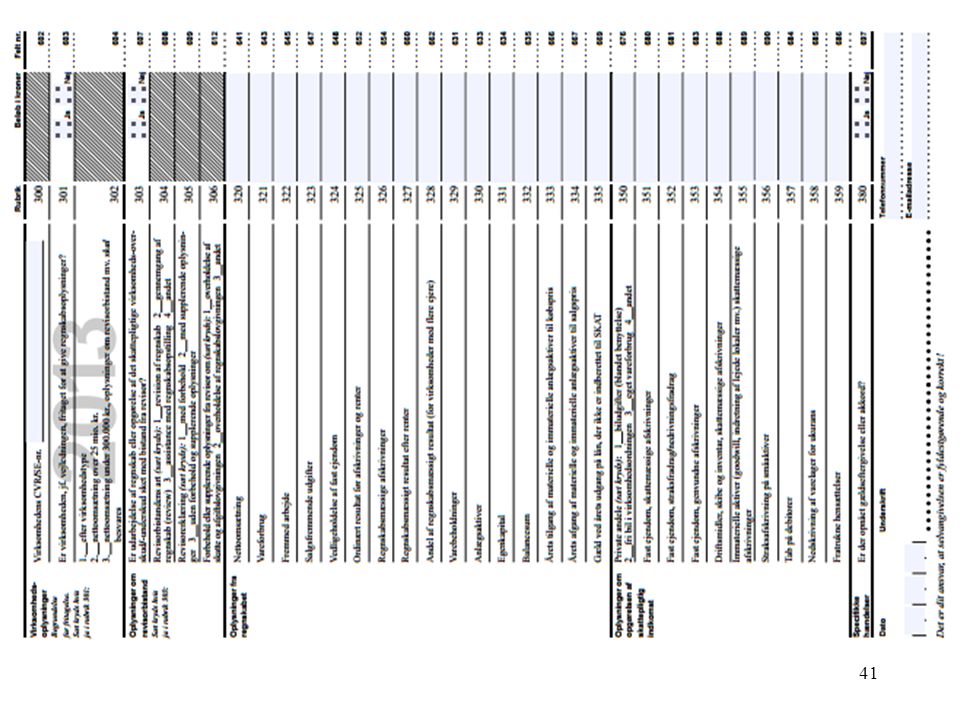

Feltlåsning – autoagter, også for de selvstændige

8

Feltlåsning – autoagter, også for de selvstændige

9

Feltlåsning – autoagter, også for de selvstændige

10

Feltlåsning – autoagter, også for selvstændige

11

Fradrag for underholdsbidrag og private renteudgifter

12

Hvornår er man lønmodtager?

Arbejder for en arbejdsgivers regning. Opsigelse, feriepenge og ATP. Løn på baggrund af en tidsfaktor. Udgifter betales af arbejdsgiver.

13

Hvornår er man selvstændig?

Arbejder for egen regning og risiko Har eget udstyr og materialer. Annoncerer, har ”prale”-hjemmeside. Moms/lønsumsafgiftsregistreret. Du skal på kort sigt have overskud. Betaler B-skat og skriver faktura. Googler du ”enkeltmandsvirksomheder og skat” får du en udmærket gennemgang fra BDO Revision som første hit.

14

Find ud af hvad du er Risikerer du at tabe penge? Er du ansat?

NEJ Risikerer du at tabe penge? JA Er du ansat? I afsnittet ”Hvornår er man lønmodtager?” side 4 kan du se hvilke betingelser, der skal være opfyldt, for at du er ansat. Driver du virksomheden seriøst (gælder også ”bibeskæftigelse”): I afsnittet ”Hvornår er man selvstændig” side 5 kan du se hvilke betingelser, der skal være opfyldt for at drive virksomheden seriøst. JA Giver virksomheden overskud, eller har den udsigt til at gøre det på kort sigt? NEJ JA NEJ NEJ JA Du er lønmodtager. Du er honorar-modtager. Din virksomhed er ikke erhvervsmæssig. Nul fradrag for underskud. Men A-kassen opfatter dig som selvstændig. Din virksomhed er erhvervsmæssig. Du er selvstændig.

: I afsnittet Hvornår er man selvstændig side 5 kan du se hvilke betingelser, der skal være opfyldt for at drive virksomheden seriøst. JA. Giver virksomheden overskud, eller har den udsigt til at gøre det på kort sigt NEJ. JA. NEJ. NEJ. JA. Du er lønmodtager. Du er honorar-modtager. Din virksomhed er ikke erhvervsmæssig. Nul fradrag for underskud. Men A-kassen opfatter dig som selvstændig. Din virksomhed er erhvervsmæssig. Du er selvstændig.")

15

Fordele og ulemper for lønmodtagere

De største fordele: Man bevarer retten til understøttelse. Bedre social sikring ved sygdom, barsel og orlov. Arbejdsgiveren klarer skatten. De største ulemper: Fradragene har en lavere skatteværdi (56,2% mod 31,6% i skatterabat i en gennemsnits-kommune - rabatten falder til 25,6 % i 2020). De første er uden fradrag i Næste år er det Kørselsfradraget har en meget lav skatteværdi. Lettere bøvl med skattefar.

. De første er uden fradrag i Næste år er det Kørselsfradraget har en meget lav skatteværdi. Lettere bøvl med skattefar.")

16

Fordele og ulemper for selvstændige

De største fordele: Højere skatteværdi for fradrag. Lettere at få fradrag. Kørselsfradraget er meget højere. Alle driftsudgifterne giver fradrag også de første (2013) (2014). De største ulemper: Nul supplerende understøttelse. Dårlig social sikring. Går kunden fallit hjælper LG ikke.

(2014). De største ulemper: Nul supplerende understøttelse. Dårlig social sikring. Går kunden fallit hjælper LG ikke.")

17

Eksempel Forskel 23.917 20.908 Selvstændig i år 2013 2014 AmB 36.800

Forestiller man sig en freelancer med en indtægt på kr. og drifts-udgifter på kr. er skatteberegningen i Århus kommune med kirkeskat: Selvstændig i år 2013 2014 AmB 36.800 Alm skat I alt For i 2013 at have kr. i hånden, skal man faktisk tjene ca kr. ekstra, hvis man er højtlønnet. Og lønmodtageren får aldrig godkendt drifts-udgifter på kr. eller over 16% af indtægten! I 2014 er forskellen lidt mindre, fordi topskattegrænsen hæves. Lønmodt. Århus 2013 2012 AmB 44.000 Alm skat I alt Forskel 23.917 20.908

18

Lønmodtagerens selvangivelse - indtægter

Tjek hver indtægtsart. Du er forpligtet hertil. Du kan få skattefars oplysninger på: (Klik ind på ”Borger og log på” og brug cpr.nr. og Nem ID/kontrolkode. Klik på ”Skatteoplysninger”. Klik udskriv. Det kontrollerer du, hvorefter du klikker på ”ret årsopgørelsen”. Husk at medtage ikke oplyste indtægter. De medtages i rubrik 15. Ofte er de ikke med, fordi arbejdsgiveren er et smøl. Løn og honorarer er nu ”låste felter”. Man kan derfor ikke rette beløbet. I stedet bruges rubrik 15. Uoplyste indtægter betyder at selvangivelsens fradrag får større troværdighed. Barselsfonden, (P.F. og) Freelancegruppen. (875 kr/uge). Biblioteksafgift har en særlig rubrik (nr. 17), så undgår man at betale AmB heraf.

Freelancegruppen. (875 kr/uge). Biblioteksafgift har en særlig rubrik (nr. 17), så undgår man at betale AmB heraf.")

19

Lønmodtagerens selvangivelse - udgifter Der er fradrag for: Nødvendige udgifter der medgår til at sikre, erhverve og vedligeholde indkomsten. Er du i tvivl så overvej, om du kunne få en arbejdsgiver til at refundere. Et godt bilag er forudsætningen for fradrag: Der skal være dato og årstal. Det skal fremgå, hvem leverandøren er. Det skal fremgå, hvilke varer der er købt. Der skal stå køberens navn på fakturaen. Der skal stå, om varen er betalt eller leveret på kredit. Leverandørens CVR/SE-nr. skal fremgå. Bilag/regnskabsmaterialer skal opbevares i 5 år. Indtil køb på er en kassebon OK

20

Lønmodtagerens selvangivelse - udgifter Befordring mellem hjem og arbejde:

Første 24 km intet fradrag. I 2013 er taksten 2,13 kr/km. For de næste 96 km. I 2014 falder taksten til 2,10. Kørsel ud over de 120 km. er til halv takst – altså i ,07 kr/km. (2014: 1,05 kr/km). Særregel for udkantskommuner og kørsel over 120 km. dagligt. Alle km er til høj takst på 2.13/2,10 kr/km. Hvilke kommuner er det: Google: Udkantskommune befordringsfradrag. 1. hit har listen!

. Særregel for udkantskommuner og kørsel over 120 km. dagligt. Alle km er til høj takst på 2.13/2,10 kr/km. Hvilke kommuner er det: Google: Udkantskommune befordringsfradrag. 1. hit har listen!")

21

Lønmodtagerens selvangivelse - udgifter

Arbejdsværelse. Fradrag: Lejebolig: Andel af husleje, vand, lys og varme. Ejerbolig: fritagelse for andel af ejendomsværdiskat (den erhvervsmæssige procent anføres i ”Bilag vedr. Ejendomsværdiskat” punkt 203 med 2 decimaler). Der er også fradrag for ejendomsskat, men kun hvis den erhvervsmæssige andel er over 10%. Der er fradrag for andel af vand, lys og varme. Bruges det 1%privat og 99% erhverv er det ikke fradrag! Kunne det være brugt privat, er der heller ikke fradrag. Se Skemaet side 42. Brug rubrik 203 og 205. Bureau-afgift – kontorfællesskab. Pas på A-kassen. Aviser og fagblade. Fradrag: Beror på konkret vurdering. Aldrig fradrag for første avis.

. Der er også fradrag for ejendomsskat, men kun hvis den. erhvervsmæssige andel er over 10%. Der er fradrag for andel af vand, lys og varme. Bruges det 1%privat og 99% erhverv er det ikke. fradrag! Kunne det være brugt privat, er der heller ikke fradrag. Se. Skemaet side 42. Brug rubrik 203 og 205. Bureau-afgift – kontorfællesskab. Pas på A-kassen. Aviser og fagblade. Fradrag: Beror på konkret vurdering. Aldrig fradrag for første avis.")

22

Lønmodtagerens selvangivelse - udgifter

Udklip. Fri telefon og internet m.v.: Beskattes i 2013 med årligt incl. fastnet, egen mobil og internetforbindelse. Bruges computeren erhvervsmæssigt er privat brug heraf med i de Konens og børnenes mobiler og Pcer, kan ikke fratrækkes. I 2014 er satsen kr Kontorartikler, porto og fragt. PC, fax, skrivebord, reoler og andet udstyr. Evt. med indgangsværdi. Evt. privat andel, hvis brugt privat Der kan være delvis/fuldt fradrag for inventar, selvom der ikke er fradrag for værelset. Bruges værelset 1% privat, er der fradrag for NUL% som arbejds-værelse. Bruges 50% af skrivebordet erhvervsmæssigt er der fradrag for 50%. Man ser bort fra ubetydelig anvendelse begge veje.

23

Lønmodtagerens selvangivelse - udgifter

Faglige kurser. Kun fradrag for ajourføring af allerede erhvervet viden. ”Ajourføring” fortolkes i dag ret bredt – når bare vi er indenfor samme uddannelse. Afskrivning - driftsmidler 25%. Grænsen i 2013 er kr. I 2014 er den Momspligtige kr. + moms. Momsfrie kr. inkl.. moms. Under kr. kan anskaffelsen fratrækkes straks. Fabriksnye driftsmidler, der er anskaffet i perioden 30/ til 31/ kan medregnes med 115% i afskrivningssaldoen. Koster den helt store - og fabriksnye - computer indgår den i afskrivningen med ( %). De små driftsmidler under får ikke tillæg.

. De små driftsmidler under får ikke tillæg.")

24

Lønmodtagerens selvangivelse – udgifter :

Rejser. I er fradraget for kost og logi max pr. år. I 2014 er det (Polak-reglen). Betaler arbejdsgiveren, er der ingen begrænsning. Lønm. bør altid sikre sig rejseref. på kr. 3,82 pr. km. i I 2014 er satsen 3,73. Fradrag for overnatningsdøgn er 455,- .til mad mv. og 195,- til logi i Eller dokumenterede udgifter. I 2014 er taksten 464,- og 199,- Reportage-rejser for egen regning betyder, at man er selvstændig. Kørsel indgår ikke i grænsen på Refunderer arbejdsgiveren kun efter bilag er der et tillægsfra-drag ved rejser over 24 timer på 4,74 pr. time i 3013 og 4,83 i 2014.

. Betaler arbejdsgiveren, er der ingen begrænsning. Lønm. bør altid sikre sig rejseref. på kr. 3,82 pr. km. i I 2014 er satsen 3,73. Fradrag for overnatningsdøgn er 455,- .til mad mv. og 195,- til logi i Eller dokumenterede udgifter. I 2014 er taksten 464,- og 199,- Reportage-rejser for egen regning betyder, at man er selvstændig. Kørsel indgår ikke i grænsen på Refunderer arbejdsgiveren kun efter bilag er der et tillægsfra-drag ved rejser over 24 timer på 4,74 pr. time i 3013 og 4,83 i")

25

Honorarmodtagere Det er en gruppe, der:

Se vejledning ”Selvstændigt erhvervsdrivende også i skattemæssig forstand”. Googler du denne tekst med gåseøjne popper vejledningen op som nr. 1. Klik på ”Honorarmodtager” til venstre lidt nede. Det er en gruppe, der: Ikke har nogen selvstændig økonomisk risiko Som arbejder fortrinsvis for opdraggiverens regning. Som ikke har noget ansættelsesforhold. Honoraret er typisk aftalt på forhånd eller i form af en timetakst. Der er typisk tale om ”nebengeshäft”.

26

Honorarmodtagere Fradrag:

Transportudgifter opgøres efter samme regler som selvstændige. Andre udgifter i forbindelse med arbejdet opgøres efter de fælles regler der gælder for lønmodtagere og selvstændige. Honorarmodtagere har fradrag fra første krone. Fradraget anføres som fradrag i den personlige indkomst (rubrik 29).

.")

27

Honorarmodtagere Forskel i forhold til selvstændige:

Der betales arbejdsmarkedsbidrag af den fulde honorarindtægt. Man kan ikke benytte virksomheds- eller kapital-afkastordningen Der er ikke bogføringspligt, men man har alligevel pligt til at holde styr på sine indtægter, så de alle kommer med i selvangivelsen. Indtægterne anføres i rubrik 12 eller 15 Udgifterne anføres i rubrik 29. Man slipper for at de første kr /5.600 ikke kan fratrækkes som hos lønmodtagere.

28

Selvstændiges selvangivelse Regnskab:

Bogføringspligt med regelmæssig registrering. Pligt til at afstemme firmaets penge-konti. Opret en firmakonto til firmaets indtægter og udgifter. Det forenkler bogføringen. Fakturaer skal være fortløbende nummereret og forsynet med CVR-nr. eller cpr.nr. Er der pålagt moms skal moms-grundlag fremgå samt: ”Incl. eller +25% dansk moms”. Transaktionsspor (ikke regneark). Rettelser skal kunne ses. Brug bogføringsprogram. F.eks. summa summarum på Det koster mellem og moms. Kursus koster moms.

. Rettelser skal kunne ses. Brug bogføringsprogram. F.eks. summa summarum på Det koster mellem og moms. Kursus koster moms.")

29

Selvstændiges selvangivelse Regnskab:

Debitorer og kreditorer skal medtages. Igangværende arbejder medtages normalt ikke. Formue og privatforbrugsopgørelse? Godt råd: Brug professionel bistand. Revisoren er fradragsberettiget. (Lønmodtagere kan ikke fratrække revisoren, men efter at al kontrol er væk, fratrækkes beløbet ofte.).

.")

30

Selvstændiges fradrag

Der er fradrag for udgifter der medgår til at erhverve, sikre og vedligeholde indkomsten. Udgifter til honorarer til kollegaer (uden moms) skal lønangives. Det indberettes til ”Letløn” senest d. 10. i den efterfølgende måned. Annoncer og reklame. Gaver og repræsentation. Kun 25 % fradrag. Inventar og driftsmidler. Se planche 23.

skal lønangives. Det indberettes til Letløn senest d. 10. i den efterfølgende måned. Annoncer og reklame. Gaver og repræsentation. Kun 25 % fradrag. Inventar og driftsmidler. Se planche 23.")

31

Selvstændiges fradrag

Rejseudgifter ud over 24 timer. Under 24 timer kun fradrag efter bilag. Logi 195,- Kost 18,95 kr/time (2013-takst) eller dok. udg. I 2014 er taksten 19,33 kr./time - og logi 199,- Bruges standard-takster, er fradraget begrænset til i 2013 og i Intet loft hvis fradrag sker efter bilag. Dette gælder ikke for lønmodtagere. Her er loftet på absolut. Men betaler arbejdsgiveren, er der intet loft. Refunderer arbejdsgiveren kun efter bilag er der et tillægsfra-drag ved rejser over 24 timer på 4,74 pr. time i 3013 og 4,83 i 2014. Faglige kurser. Kun ajourføring af allerede erhvervet viden, ikke ny viden. Dit Forbund arbejder ihærdigt på at udvide fradraget p.g.a. vidensamfundet og kravet om ”omstillingsparathed”. Forståelsen hos skattefar er stigende.

eller dok. udg. I 2014 er taksten 19,33 kr./time - og logi 199,- Bruges standard-takster, er fradraget begrænset til i 2013 og i Intet loft hvis fradrag sker efter bilag. Dette gælder ikke for lønmodtagere. Her er loftet på absolut. Men betaler arbejdsgiveren, er der intet loft. Refunderer arbejdsgiveren kun efter bilag er der et tillægsfra-drag ved rejser over 24 timer på 4,74 pr. time i 3013 og 4,83 i Faglige kurser. Kun ajourføring af allerede erhvervet viden, ikke ny viden. Dit Forbund arbejder ihærdigt på at udvide fradraget p.g.a. vidensamfundet og kravet om omstillingsparathed . Forståelsen hos skattefar er stigende.")

32

Selvstændiges fradrag

Kontorartikler, ringbind og porto. Telefon internet mv. 2013regler: Den private andel er for adgang til PC, telefon, mobil og internet. Bruges PC’en erhvervsmæssigt, er der fuldt fradrag herfor. Konens og børnenes telefoner, Ipads og PC’er er private og uden fradrag. I 2014 er satsen 2.600,- Bureauafgift. Sundhedsfaglige behandlinger. Ikke medicin, tandlæge og ”healere”. Kiropraktorer, der attesterer, at det er sundhedsfaglig behandling, er OK. Har man ansatte, gælder det også dem. Misbrugsafvænning og fysioterapeut er OK med lægehenvisning.

33

Selvstændiges fradrag

Kontor i hjemmet. Se reglerne planche 15 under arbejdsværelse. Identisk med lønmodtagere. Brug skema side 41 og rubrik 203 og 205. Regelsættet er ret fælles for lønmodtagerne og de selvstændige, men lønmodtagerne har det bare meget sværere! Indtægter fra Bibliotekstilsynet. Der er særregler for biblioteksafgifter. Mit råd er fortsat, at du holder Biblioteksafgift m.v. uden for virksomhed. Er biblioteksafgiften med i virksomhed, skal den anføres i rubrik 133 også, så slipper man for at betale arbejdsmarkedsbidrag heraf – men det sikres også ved at holde beløbene i rubrik 17 hvor de er indberettet, og så er det ikke bare biblioteksafgiften, man slipper for at betale AmB af. For ofte indberettes forskellige former for royalty fejlagtigt også her.

34

3 modeller for bilfradrag for selvstændige

Statens takst er 3,82 i Taksten reguleres normalt hvert år den 1. januar. I 2014 falder den til 3,73 Faktiske udgifter. Virksomhedsordningens beskatning er 25 % af nypris de første 3 år - dog mindst kr. Hertil kommer 1½ gang af den faktiske udgift til ”ejer-afgift” eller ”vægtafgift”, der er betalt af virksomheden. Efter 36 ndr, falder taksten til 75% af nyprisen eller 100% af brugtprisen ved nyan-skaffelse af bilen efter 3 år fra første indregistrering.

35

Faktiske udgifter Brugt bil købt for 100. 000 kr. Kørsel i alt: 15

Faktiske udgifter Brugt bil købt for kr. Kørsel i alt: km/år. År 1 kr. År 2 kr. År 3 kr. Afskrivning 25.000 18.750 14.063 Benzin 15.000 Værksted og vask 8.000 10.000 13.000 Vægtafg. og forsikring I alt 58.000 53.750 52.063 Pris pr. kørt km. 3.87 3.58 3.47 Koster bilen kr. er prisen: Pris pr. kørt km. 4.70 4.21 3.94

36

Faktiske udgifter til bil-fradrag bruges især

Dyr bil Få km. Jo dyrere bil, jo færre km. der køres pr. år og jo oftere bilen udskiftes, jo bedre er det at bruge faktiske udgifter. Kører man privat og erhvervsmæssigt km i en billig bil, er statens takster som regel de bedste – og kræver færrest bilag. Men husk altid at føre kørselsbog når du kører arbejdsmæssigt med angivelse af km stand ved start og slut, hvor du har været og i hvilken anledning. Skift af princip Man kan skifte princip 1 gang pr. bil. Altså bruge faktiske udgifter, mens afskrivningerne er store og statens takster i resten af bilens levetid. Ved køb af ny bil kan man igen frit vælge.

37

Hvornår skal der afgives regnskabstal på selvangivelsens bagside og hvornår ikke – kun for selvstændige Ingen tal på bagsiden af selvangivelsen hvis: Salget er under kr. Regnskabet skal ikke indsendes til skattefar. Ejerstrukturen er kompliceret – regnskab skal indsendes. Salget er over 25 mio. kr. – regnskabet skal indsendes. Tal på selvangivelsens bagside hvis: Salget mellem kr. og 25 mio. kr. – regnskabet skal ikke indsendes.

42

Har du kontor i boligen?

Lignende præsentationer