Download præsentationen

Præsentation er lastning. Vent venligst

1

Velkommen til generalforsamling i

Velkommen til generalforsamling i Navn • Arrangement

2

Bestyrelsens beretning Overskudsdisponering

Bestyrelsens beretning Årsrapport Overskudsdisponering Side 2 Navn • Arrangement

3

TrygVesta aktien - kursudviklingen siden børsnoteringen

TrygVesta aktien - kursudviklingen siden børsnoteringen 10% IPO rabat blev indregnet i kursen øjeblikkeligt +65% siden børsnoteringen Danske forsikrings-selskaber har overgået C20 Indekset i perioden Navn • Arrangement

4

Aktionærsammensætningen marts 2006 – excl. Tryg i Danmark

Geografisk fordeling Investor typer Over/under aktier I alt er der navnenoterede aktionærer, som samlet repræsenterer 94,75% af kapitalen Kilde: Aktiebogen – Aktiebog Danmark

5

Resultat og egenkapitalforrentning 2001 -2005

Teknisk resultat Egenkapitalforrentning

6

Navn • Arrangement

7

Årsrapport 2005 Stine Bosse, CEO 01.01.2005 30. marts 2006

Navn • Arrangement

8

Solid fremgang – styrkelse af position

Året kort fortalt Solid fremgang – styrkelse af position Ord. resultat mio. DKK forbedret med 861 mio. DKK Forsikringsdriften mio. DKK forbedret på 353 mio. DKK Afkast af investeringer mio. DKK forbedret med 478 mio. DKK Combined ratio 89 - forrentning af egenkapital på 28% efter skat Præmievækst på 2,9% - fra mio. DKK til mio. DKK Markant resultatfremgang i de tre primære forretningsområder Navn • Arrangement

9

Resultatet 2005 i tal 2005 2004 Mio. DKK Bruttopræmier 15.705 15.266

Resultatet 2005 i tal 2005 2004 Mio. DKK Bruttopræmier Præmier f.e.r Erstatningsprocent 72,0 69,3 Nettogenforsikringsprocent 0,1 4,7 Omkostningsprocent 16,9 17,1 Combined ratio ,0 91,1 Operating ratio 87,2 89,1 Forsikringsteknisk resultat Investeringer Andre indtægter/udgifter Resultat før skat Resultat efter skat Navn • Arrangement

10

Storskader og stormskader

Storskader og stormskader Udgifter til storm og vejrlig skader over normalår i 2005 som følge af stormen i januar Brutto 800 mio. DKK over niveauet i 2004 og netto 66 mio. DKK højere Udgifter til storskader tæt på et normalår i 2005 45 mio. DKK under niveauet i 2004 Brutto storm- og vejrlig skadeudg. Samlede brutto-storskadeudgifter Normalt niveau 2005 Navn • Arrangement

11

Erstatningsudvikling

Erstatningsprocent efter genforsikring

12

Omkostningsudvikling

Omkostningsprocent

13

De tre forretningsområder

De tre forretningsområder Effekt af indsatser slår fortsat igennem i resultaterne Teknisk resultat forbedret på tværs af forretningsområder Privat & Næringsliv begunstiget af lave erstatningsprocenter Dansk forretning påvirket af januarstorm God balance i indtjeningen fra Danmark og Norge Resultatbidrag Teknisk resultat Navn • Arrangement

14

Highlights 2005 Kundetilfredshed og loyalitet på højt niveau

To store vejrligsskader – storm og flom Nordisk partnerskabsaftale med Nordea forlænget til 2010 Nye kundekoncepter succesfuldt introduceret i Norge Ny autotarif i Danmark Beslutning om at entre det svenske marked i 2006

15

Forretningsområderne

Forretningsområderne Navn • Arrangement

16

Privat & Erhverv - Danmark

17

Privat & Erhverv - Danmark

Privat & Erhverv - Danmark Høj vækst og stærk indtjening Vækst på 5,6 % Indeks 2,4% Prisstigning 1,2% Organisk vækst 2% Fornyelsesprocent fra 84,4 til 85,0 Øget markedsandel Godt resultat på trods af januarstormen Navn • Arrangement

18

Privat & Erhverv Danmark

Privat & Erhverv Danmark God lønsomhed trods stormen Erstatningsprocenten 5,8 point højere Januarstormen påvirkede erstatningsudviklingen med ca. 11,3 point før genforsikring og 1,4 point for egen regning Flad til faldende skadefrekvens Fald i gennemsnitlige skader på bil – stigende på villa Fokus på eksisterende kunder og salg Bruttoerstatnings- og omkostningspct. 104,9 99,8 93,2 89,8 Navn • Arrangement

19

Privat & Næringsliv Norge

20

Privat & Næringsliv Norge

Privat & Næringsliv Norge Positive tegn efter ny prisstruktur 4,4% vækst Vækst i lokal valuta på 1% Indeks 1,1% Prisstigning 0,6% Realvækst -0,7% Fornyelsesprocent 83,0 til 83,7 Erstatningsniveau reduceret for nye kunder Meget tilfredsstillende erstatningsniveau Navn • Arrangement

21

Privat & Næringsliv Norge

Privat & Næringsliv Norge Høj lønsomhed og grundlag for styrket fokus på kunderne Erstatningsprocent på fortsat meget lavt niveau Kun begrænset påvirkning af skybruddet i Bergen i september Lavt erstatningsniveau Lav skadefrekvens for bil- og husforsikring Faldende erstatningsniveau på nye kunder Meget lavt niveau for ejendomsbrande Få storskader – men én Property-skade på NOK 27m Stigende antal skader behandles over telefonen Omkostningsprocenten 0,4 point ned Effektivitet og investeringer i salgsaktiviteter og kundeservice Bruttoerstatnings- og omkostningspct. 104,4 98,6 83,2 83,1 Navn • Arrangement

22

Industri

23

Meget tilfredsstillende resultat

Industri Gode resultater efter nødvendige tiltag Negativ udvikling i præmier skyldes: Flyforsikring Fuld effekt af nettopriser Højere selvrisici Meget tilfredsstillende resultat Navn • Arrangement

24

Industri Lønsomhed forbedret

Industri Lønsomhed forbedret Meget tilfredsstillende underliggende erstatningsudvikling Meget positiv udvikling i den norske forretning bl.a. som følge af tiltag inden for personskadeområdet Januarstormen påvirker erstatningsprocenten med 2,7 procentpoint før genforsikring og 0,3 procentpoint for egen regning Omkostningsprocenten 0,3 procentpoint lavere Trods lavere præmieniveau Fokus på effektiviseringer Synergier Bruttoerstatnings- og omkostningspct 108,9 100,7 94,6 92,4 Navn • Arrangement

25

Nye Markeder Udrulning af lønsomt bankassurancekoncept

Nye Markeder Udrulning af lønsomt bankassurancekoncept Finland: Bruttopræmier DKK MM Entre på nye markeder, eks. Finland og Sverige uden væsentlige “greenfield”-omkostninger. Nordea Partnerskabsaftale Produkter indledningsvis branded i Nordeas navn Muligheder for at realisere yderligere vækstpotentiale gennem udvikling af direkte distributionskanaler Finske udvikling på sporet Langsigtet mål for markedsandel på privatmarkedet er 8 % Vækst 44% Danish GAAP IFRS TrygVesta Bankassurance i Finland Navn • Arrangement

26

Kunder Stærke brands i Norden

Kunder Stærke brands i Norden Leverer løsninger frem for blot økonomisk kompensation Aktivt at optræde som tryghedsleverandør Styrke loyalitet Det sagde kunderne i Seest, da vi spurgte dem om de vil anbefale Tryg som forsikringsselskab til venner og kollegaer 10 er ”Helt sikkert” Navn • Arrangement

27

EPSI benchmark Norden Tilfredshed og loyalitet - privatkunder

EPSI benchmark Norden Tilfredshed og loyalitet - privatkunder Gennemført oktober 2005 Koncentrationen af markedsandele på det svenske skadeforsikringsmarkede er næsten ligeså stor som i Norge. De 4 største selskaber har tilsammen en markedsandel på 89%. Til sammenligning har de 4 største selskaber i Norge 92%, de 4 største selskaber i Danmark har 65% og de 4 største finske selskaber 83%. (LF 32%, If 22%, Trygg-Hanse 19%, Folksam 16%, Øvrig 11%). Selskabet Aktsam indgår i Trygg-Hansa og har en markedsandel på 1-2%. Selskabet er siden 1995 ejet af Trygg-Hansa og tegner privatforsikringer til kunder kendetegnet ved lav risiko. Brancheniveauet for tilfredshed og loyalitet ligger omkring 1 indekspoint højere sammenlignet med sidste år. Det gensidige selskab Länsforsikringen (LF) og Aktsam samt gruppen Øvrig med regionale og nischeselskaber opnår den højeste kundetilfredhed og kundeloyalitet. I gruppen Øvrige indgår blandt andet Volvia, som er et bilnicheselskab for Volvo ejere etableret i Fra 2001 indgår selskabet i If. Volvia har omkring privat- og erhvervskunder med bilforsikringer og en anslået markedsandel på 2 pct. af det samlede skadeforsikringsmarkede i Sverige. Saab Försäkring indgår også i gruppen Øvrig og ejes også af If. Det gensidige selskab Folksam opnår en middelscore på tilfredhed og loyalitet og afviger dermed fra det billede, som kendetegner de øvrige gensidige selskaber, som er målt via EPSI Rating. Folksams placering er uændret i forhold til sidste år. If opnår en bundplacering på tilfredshed og loyalitet ligesom i Norge og Finland. Tryg-Hansa opnår en middelplacering i diagrammet og har bevæget sig i en postitiv retning i forhold til sidste års undersøgelse. Der er tale om en forbedring på 2 indekspoint på tilfredshed. Forbedringen er dog ikke signifikant. Navn • Arrangement

. Selskabet Aktsam indgår i Trygg-Hansa og har en. markedsandel på 1-2%. Selskabet er siden 1995 ejet af Trygg-Hansa og tegner. privatforsikringer til kunder kendetegnet ved lav risiko. Brancheniveauet for tilfredshed og loyalitet ligger omkring 1 indekspoint højere sammenlignet. med sidste år. Det gensidige selskab Länsforsikringen (LF) og Aktsam samt gruppen Øvrig med regionale og. nischeselskaber opnår den højeste kundetilfredhed og kundeloyalitet. I gruppen Øvrige. indgår blandt andet Volvia, som er et bilnicheselskab for Volvo ejere etableret i Fra indgår selskabet i If. Volvia har omkring privat- og erhvervskunder med bilforsikringer. og en anslået markedsandel på 2 pct. af det samlede skadeforsikringsmarkede i Sverige. Saab. Försäkring indgår også i gruppen Øvrig og ejes også af If. Det gensidige selskab Folksam opnår en middelscore på tilfredhed og loyalitet og afviger dermed. fra det billede, som kendetegner de øvrige gensidige selskaber, som er målt via EPSI Rating. Folksams placering er uændret i forhold til sidste år. If opnår en bundplacering på tilfredshed og loyalitet ligesom i Norge og Finland. Tryg-Hansa opnår en middelplacering i diagrammet og har bevæget sig i en postitiv retning. i forhold til sidste års undersøgelse. Der er tale om en forbedring på 2 indekspoint på tilfredshed. Forbedringen er dog ikke signifikant Navn • Arrangement.")

28

EPSI benchmark Danmark Tilfredshed og loyalitet - privatkunder

EPSI benchmark Danmark Tilfredshed og loyalitet - privatkunder Gennemført oktober 2005 Dette års EPSI benchmarkmåling er finansieret af selskaberne: Alka, Codan, Tryg, If og Nykredit Østifterne via køb af de såkaldte EPSI benchmarking rapporter. Det er første gang, hvor så mange selskaber har købt benchmarkrapporten, og dermed støttet EPSI Rating (Dansk KundeIndex), som er en non-profit organisation, der er bygget op omkring et forskningsnetværk i de europæiske lande. Opstarten af EPSI Rating er sket via en forskningsbevilling fra EU. Målet har været at fremme virksomhedernes konkurrenceevne igennem bedre forståelse af kundetilfredshed og kundeloyalitet. Koncentrationen af markedsandele på det danske skadeforsikringsmarkede er mindre sammenlignet med de øvrige skandinaviske lande Sverige, Norge og Finland. De 4 største selskaber i Danmark har tilsammen en markedsandel på 65%, mens andelen ligger mellem 92% og 83% i Norge, Sverige og Finland. Højst i Norge og mindst i Finland. Markedsandele: Tryg 22%, Topdanmark 19%, Codan 14%, Alm.Brand 10%, Alka 5%, If 4%, Nykredit Østifterne 2%, Øvrig 24%. I dette års EPSI benchmarkmåling indgår som noget helt nyt selskaberne If og Nykredit Østifterne. Der har ikke tidligere været vist tal for de to selskaber, og det gør dette års måling til noget særligt. Mens If i de øvrige 3 skandinaviske lande er det dårligst placerede selskab, er det Codan, som i Danmark indtager denne position. Codan falder ca. 2 indekspoint på tilfredshed og ca. 3 indekspoint på loyalitet (der kræves en ændring på 3,4 indekspoint før der er tale om en signifikant ændring). For hele forsikringsbranchen er der en svag tendens til stigning i tilfredsheden med en stigning på lidt under 1 indeks point, mens loyaliteten er på samme niveau som sidste år. Som i de tidligere målinger er Alka fortsat det bedst placerede enkelt selskab på loyalitet og tilfredshed med tendens til forbedring på både tilfredshed og loyalitet. Selskaberne differentiere sig generelt mere på loyalitetsdimensionen end på tilfredshedsdimensionen – der er tale om en større spredning på loyalitetsaksen, og det er derfor her man finder de mest signifikante forskelle mellem selskaberne. Codan har signifikant lavere kundeloyalitet end både Tryg og Topdanmark, som igen har en signifikant lavere loyalitet målt i forhold til Alka. Ligesom i tidligere målinger opnår de små nicheselskaber og de regionale selskaber, som er placeret i gruppen Øvrig, den højeste scorer på tilfredshed og loyalitet. Navn • Arrangement

, som er en non-profit organisation, der er bygget op omkring et. forskningsnetværk i de europæiske lande. Opstarten af EPSI Rating er sket via en. forskningsbevilling fra EU. Målet har været at fremme virksomhedernes konkurrenceevne. igennem bedre forståelse af kundetilfredshed og kundeloyalitet. Koncentrationen af markedsandele på det danske skadeforsikringsmarkede er. mindre sammenlignet med de øvrige skandinaviske lande Sverige, Norge og Finland. De 4 største selskaber i Danmark har tilsammen en markedsandel på 65%, mens. andelen ligger mellem 92% og 83% i Norge, Sverige og Finland. Højst i Norge og. mindst i Finland. Markedsandele: Tryg 22%, Topdanmark 19%, Codan 14%, Alm.Brand 10%, Alka 5%, If 4%, Nykredit Østifterne 2%, Øvrig 24%. I dette års EPSI benchmarkmåling indgår som noget helt nyt selskaberne If og. Nykredit Østifterne. Der har ikke tidligere været vist tal for de to selskaber, og det gør dette. års måling til noget særligt. Mens If i de øvrige 3 skandinaviske lande er det dårligst placerede selskab, er det Codan, som i Danmark indtager denne position. Codan falder ca. 2 indekspoint på tilfredshed. og ca. 3 indekspoint på loyalitet (der kræves en ændring på 3,4 indekspoint før der. er tale om en signifikant ændring). For hele forsikringsbranchen er der en svag tendens til stigning i tilfredsheden med en stigning. på lidt under 1 indeks point, mens loyaliteten er på samme niveau som sidste år. Som i de tidligere målinger er Alka fortsat det bedst placerede enkelt selskab på. loyalitet og tilfredshed med tendens til forbedring på både tilfredshed og loyalitet. Selskaberne differentiere sig generelt mere på loyalitetsdimensionen end på. tilfredshedsdimensionen – der er tale om en større spredning på loyalitetsaksen, og det er. derfor her man finder de mest signifikante forskelle mellem selskaberne. Codan har signifikant. lavere kundeloyalitet end både Tryg og Topdanmark, som igen har en signifikant lavere loyalitet. målt i forhold til Alka. Ligesom i tidligere målinger opnår de små nicheselskaber og de regionale. selskaber, som er placeret i gruppen Øvrig, den højeste scorer på tilfredshed og loyalitet Navn • Arrangement.")

29

EPSI benchmark Norge Tilfredshed og loyalitet - privatkunder

EPSI benchmark Norge Tilfredshed og loyalitet - privatkunder Gennemført oktober 2005 Koncentrationen af markedsandele på det norske skadeforsikringsmarkede er større end i Danmark. De 4 største selskaber har i Norgen en markedsandel på 92%, mens de 4 største danske selskaber har en markedsandel på 65%. Markedsandele: Gensidige 32%, SpareBank1 10%, Øvrig 8%, Vesta 19% og If 31%. Ligesom i Danmark opnår de mindre skadeselskaber, nicheselskaber og regionale selskaber (SpareBank1 og Øvrig), en høj score på tilfredshed og loyalitet. Selskaberne i Norge differentiere sig mere på loyalitetsdimensionen end på tilfredshedsdimensionen – der er tale om større spredning på loyalitet og det er derfor her man finder de mest signifikante forskelle mellem selskaberne. Både If og Vesta har en signifikant lavere loyalitet i forhold til SpareBank1, Gjensidige samt Øvrige, der består af forskellige mindre selskaber. I forhold til brancheresultaterne for EPSI Rating fra sidste år er brancheniveauet for tilfredshed og loyalitet forbedret med 3-5 indekspoint. Denne forbedring kan generelt konstateres for alle selskaber. Vesta har forbedret sig signifikant på både tilfredshed og loyalitet i forhold til sidste år, hvor Vesta indtog en placering, som var identisk med Ifs placering. Forskellen mellem If og Vesta er dog ikke signifikant. Hvis der skal være signifikant forskel mellem to selskaber, skal forskellen i scoren for tilfredshed eller loyalitet mellem selskaber være på 3,4 indekspoint. Ligesom i Sverige opnår If en bundplacering med den laveste score på tilfredshed og loyalitet. Det gensidige selskab Gjensidige opnår ligesom det gensidige Länsforsikringen i Sverige og det gensidige Tapiola i Finland en topplacering. Navn • Arrangement

, en høj score på tilfredshed og loyalitet. Selskaberne i Norge differentiere sig mere på loyalitetsdimensionen end på. tilfredshedsdimensionen – der er tale om større spredning på loyalitet og det er. derfor her man finder de mest signifikante forskelle mellem selskaberne. Både If. og Vesta har en signifikant lavere loyalitet i forhold til SpareBank1, Gjensidige samt. Øvrige, der består af forskellige mindre selskaber. I forhold til brancheresultaterne for EPSI Rating fra sidste år er brancheniveauet. for tilfredshed og loyalitet forbedret med 3-5 indekspoint. Denne forbedring kan. generelt konstateres for alle selskaber. Vesta har forbedret sig signifikant på både tilfredshed og loyalitet i forhold til sidste år, hvor Vesta indtog en placering, som var identisk med Ifs placering. Forskellen mellem. If og Vesta er dog ikke signifikant. Hvis der skal være signifikant forskel mellem to. selskaber, skal forskellen i scoren for tilfredshed eller loyalitet mellem selskaber være på. 3,4 indekspoint. Ligesom i Sverige opnår If en bundplacering med den laveste score på. tilfredshed og loyalitet. Det gensidige selskab Gjensidige opnår ligesom det gensidige. Länsforsikringen i Sverige og det gensidige Tapiola i Finland en topplacering Navn • Arrangement.")

30

EPSI benchmark Finland 2005 Tilfredshed og loyalitet - privatkunder

EPSI benchmark Finland Tilfredshed og loyalitet - privatkunder I gruppen ”Other” indgår en række små selskaber. Koncentrationen af markedsandele på det finske skadeforsikringsmarkede er næsten ligeså stor som i Norge. De 4 største selskaber har tilsammen en markedsandel på 83%. Til sammenligning har de 4 største selskaber i Norge 92% af markedet, mens de 4 største selskaber i Danmark har 65% af markedet. (If 32%, Pohjula 25%, Tapiola 17%, Fennia 9%, Nordea Vahinkuvakuutus 2%, Øvrig 15%). Det gensidige selskab Tapiola opnår den bedste score på tilfredshed og loyalitet. If opnår en bundplacering på tilfredshed og loyalitet ligesom i Norge og Sverige. De finske selskaber differentierer sig mere på loyalitetsdimensionen end på tilfredshedsdimensionen. Der er størst spredning på loyalitetsdimensionen. Selskaberne If og Pohjola opnår en signifikant lavere score på loyalitet i forhold til Tapiola og Nordea Vahinkuvakuutus. De primære årsager til forskellen i kundetilfredshed blandt de finske selskaber er forskelle i service kvalitet og ”value for money” og ikke forskelle i kvaliteten af produkterne (Kilde: EPSI Finland pressemeddelelse). Gennemført ultimo 2005 Navn • Arrangement

. Det gensidige selskab Tapiola opnår den bedste score på tilfredshed og. loyalitet. If opnår en bundplacering på tilfredshed og loyalitet ligesom i Norge og Sverige. De finske selskaber differentierer sig mere på loyalitetsdimensionen end på. tilfredshedsdimensionen. Der er størst spredning på loyalitetsdimensionen. Selskaberne If og Pohjola opnår en signifikant lavere score på loyalitet i forhold til. Tapiola og Nordea Vahinkuvakuutus. De primære årsager til forskellen i kundetilfredshed blandt de finske selskaber. er forskelle i service kvalitet og value for money og ikke forskelle i. kvaliteten af produkterne (Kilde: EPSI Finland pressemeddelelse). Gennemført ultimo Navn • Arrangement.")

31

Synergier Norge Danmark Aftaleværksted 01.01.2005 Ny bilforsikring

Kilometer Ny bilforsikring DoP/avtalefront DoP Vi har fået noget ud af vores nordiske organisation Vi lærer af hinanden og genbruger Fælles stabe – enklere måder at gøre tingene på Koncepttankegangen er indført i Norge og dermed er der gjort op med fortidens rabatter Norge har erfaring med kørelængde – det bliver nu nyt kriterie i for den nye bilforsikring i DK DoP som system og arbejdsproces har vi haft i DK – det flyttes nu til Norge og udbygges hvorefter disse forbedringer kan tages tilbage til DK – så vender pilen den anden vej UW-politik og guidelines – tværgående læring om pris og risiko Finland/Sverige – nævn det kun – vi kommer ind på det senere Eksempler på andre’ Vestas telefonisystem implementeret i callcentre og på vej til at blive yderligere bredt ud Det danske salgskorps har fået kursus i salgsmetoder anvendt i franchise – nemlig referencesalg Taksatorer der hjælper i stormen Mange fælles politikker Fælles netværk på Auto Udland Fælles netværk Personskadeudvikling Masse synergier der summet op hasr været med til at det er gået så godt. Vi skal fortsat lære af hinanden Aftaleværksted UW-policy UW-policy Bankassurance TIA Navn • Arrangement

32

Medarbejdere Fælles identitet og værdier Værdiproces og temapakker

Medarbejdere Fælles identitet og værdier Værdiproces og temapakker Fælles intern kommunikation En fokuseret og engageret indsats skaber gode resultater Medarbejderaktier Videreudviklet incentive- program for ledelse og ledende medarbejdere Lederudvikling Stress er et fænomen i tiden Fuldtidsmedarbejdere i TrygVesta Navn • Arrangement

33

Strategi 01.01.2005 8% 18% 21% Etablering i 2006 22% 24%

Navn • Arrangement

34

Kapital, balance og investeringsvirksomhed

Kapital, balance og investeringsvirksomhed Navn • Arrangement

35

Stabil finansiel platform

Egenkapital Kapitalisering

36

Forbedret forrentning af kapital

Egenkapital forrentning, TrygVesta

37

Styrkede reserver Tekniske reserver

38

Koncernens aktivfordeling

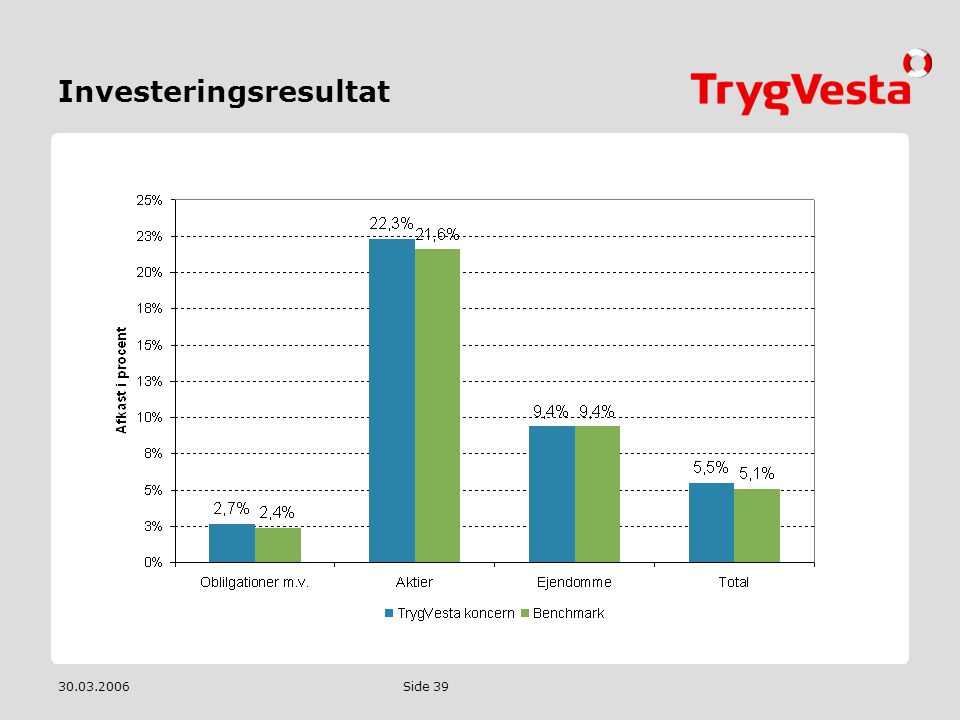

Koncernens aktivfordeling Investeringer pr : Obligationer mv. 27,6 mia. DKK, aktier 4,8 mia. DKK og ejendomme 2,1 mia. DKK. I alt 34,4 mia. DKK. Risikokapaciteten i henhold til FT’s gule lys udnyttet med 68% pr Varighed pr på 1,6 år mod 1,4 år pr og 1,3 år pr Navn • Arrangement

39

Investeringsresultat

40

Vision Vi vil opleves som Nordens ledende tryghedsleverandør på de markeder og inden for de forretningsområder, hvor vi vælger at være tilstede Navn • Arrangement

41

Navn • Arrangement

42

Corporate governance Aktionærernes roller og samspil med selskabsledelsen

43

Corporate governance Aktionærernes roller og samspil med selskabsledelsen Interessenternes rolle og betydning for selskabet

44

Corporate governance Aktionærernes roller og samspil med selskabsledelsen Interessenternes rolle og betydning for selskabet Åbenhed og gennemsigtighed

45

Corporate governance Aktionærernes roller og samspil med selskabsledelsen Interessenternes rolle og betydning for selskabet Åbenhed og gennemsigtighed Bestyrelsens opgaver og ansvar

46

Corporate governance Aktionærernes roller og samspil med selskabsledelsen Interessenternes rolle og betydning for selskabet Åbenhed og gennemsigtighed Bestyrelsens opgaver og ansvar Bestyrelsens sammensætning

47

Corporate governance Aktionærernes roller og samspil med selskabsledelsen Interessenternes rolle og betydning for selskabet Åbenhed og gennemsigtighed Bestyrelsens opgaver og ansvar Bestyrelsens sammensætning Bestyrelsens og direktionens vederlag

48

Bestyrelseshonorarer i 2006

Bestyrelsesmedlem kr. Bestyrelsens næstformand % Bestyrelsens formand % Særligt honorar til medlemmer af revisionskomiteen vil blive fastlagt

49

Aktieoptionsprogrammet

Hvem: Direktionen Ledende medarbejdere Øvrige medarbejdere, som har ydet en særlig indsats Kurs: i gennemsnitskursen på Københavns Fondsbørs den 27. februar 2006 i 2007 og fremover i forbindelse offentliggørelsen af årsregnskabet – gennemsnitskurs med et tillæg Kan tidligst udnyttes efter 3 år og senest inden 5 år

50

Aktieoptionsprogrammet – tildelingerne i 2006

Der er følgende aktieoptionstildelinger i 2006 : Stine Bosse: optioner Morten Hübbe: optioner Erik Gjellestad: optioner Peter Falkenham: optioner Stig Ellkier-Pedersen: optioner Til 53 ledende medarbejdere: ca optioner Til medarbejdere, der har ydet en særlig indsats: indtil optioner

51

Corporate governance Aktionærernes roller og samspil med selskabsledelsen Interessenternes rolle og betydning for selskabet Åbenhed og gennemsigtighed Bestyrelsens opgaver og ansvar Bestyrelsens sammensætning Bestyrelsens og direktionens vederlag

52

Corporate governance Aktionærernes roller og samspil med selskabsledelsen Interessenternes rolle og betydning for selskabet Åbenhed og gennemsigtighed Bestyrelsens opgaver og ansvar Bestyrelsens sammensætning Bestyrelsens og direktionens vederlag Risikostyring

53

Corporate governance Aktionærernes roller og samspil med selskabsledelsen Interessenternes rolle og betydning for selskabet Åbenhed og gennemsigtighed Bestyrelsens opgaver og ansvar Bestyrelsens sammensætning Bestyrelsens og direktionens vederlag Risikostyring Revision

54

Navn • Arrangement

55

Beslutning om anvendelse af overskud

Forslag om, at det for generalforsamlingen disponible beløb, nemlig Årets resultat mio. DKK anvendes således: Udbytte mio. DKK Overført til Reserve for nettoopskrivning efter indre værdis metode mio. DKK Overførsel til Overført overskud mio. DKK I alt mio. DKK Udbytte til aktionærerne 21 DKK pr. aktie á 25 DKK

56

Bestyrelsens beretning Overskudsdisponering

Bestyrelsens beretning Årsrapport Overskudsdisponering Side 2 Navn • Arrangement

57

Forslag fra bestyrelsen

58

Forslag fra bestyrelsen

Bestyrelsen fremsætter følgende forslag : Bestyrelsesbemyndigelse til at erhverve egne aktier b) (i) Bestyrelsesbemyndigelse til at udlodde ekstraordinært udbytte (ii)-(iv) Der vælges alene én revisor.

(i) Bestyrelsesbemyndigelse til at udlodde ekstraordinært udbytte. (ii)-(iv) Der vælges alene én revisor")

59

Forslag fra bestyrelsen

Forslag a) Bestyrelsen foreslår, at generalforsamlingen indtil næste ordinære generalforsamling bemyndiger bestyrelsen til at lade selskabet erhverve egne aktier inden for en samlet pålydende værdi af i alt 10 % af selskabets aktiekapital, jf. aktieselskabslovens § 48. Købsprisen må ikke afvige mere end 10 % fra den på erhvervelsestidspunktet noterede kurs for aktierne på Københavns Fondsbørs A/S.

Bestyrelsen foreslår, at generalforsamlingen indtil næste ordinære generalforsamling bemyndiger bestyrelsen til at lade selskabet erhverve egne aktier inden for en samlet pålydende værdi af i alt 10 % af selskabets aktiekapital, jf. aktieselskabslovens § 48. Købsprisen må ikke afvige mere end 10 % fra den på erhvervelsestidspunktet noterede kurs for aktierne på Københavns Fondsbørs A/S")

60

Forslag fra bestyrelsen

Forslag b) Vedtægtsændringer (i) § 7, stk. 2 ændres til: ”Bestyrelsen er indtil næste ordinære generalforsamling, hvor årsrapport for 2006 skal godkendes, bemyndiget til i overensstemmelse med aktieselskabslovens regler at udlodde ekstraordinært udbytte.”

Vedtægtsændringer. (i) § 7, stk. 2 ændres til: Bestyrelsen er indtil næste ordinære generalforsamling, hvor årsrapport for 2006 skal godkendes, bemyndiget til i overensstemmelse med aktieselskabslovens regler at udlodde ekstraordinært udbytte")

61

Forslag fra bestyrelsen

Forslag b) Vedtægtsændringer (fortsat) (ii) § 22 ændres til: ”Selskabets årsrapport revideres af en af generalforsamlingen for ét år ad gangen valgt statsautoriseret revisor.” (iii) § 12, stk. 5 ændres fra ”en af revisorerne” til ”revisor” (iv) § 16, stk. 1, 6) ændres fra ”revisorer” til ”revisor”.

Vedtægtsændringer (fortsat) (ii) § 22 ændres til: Selskabets årsrapport revideres af en af generalforsamlingen for ét år ad gangen valgt statsautoriseret revisor. (iii) § 12, stk. 5 ændres fra. en af revisorerne til revisor (iv) § 16, stk. 1, 6) ændres fra. revisorer til revisor")

62

Forslag fra bestyrelsen

Bestyrelsen fremsætter følgende forslag : Bestyrelsesbemyndigelse til at erhverve egne aktier b) (i) Bestyrelsesbemyndigelse til at udlodde ekstraordinært udbytte (ii)-(iv) Der vælges alene én revisor.

(i) Bestyrelsesbemyndigelse til at udlodde ekstraordinært udbytte. (ii)-(iv) Der vælges alene én revisor")

63

Valg af bestyrelsesmedlemmer

64

Valg af medlemmer til bestyrelsen

De medarbejdervalgte bestyrelsesmedlemmer er: Birthe Petersen (dansk) Peter Mollerup (dansk) Trond Christiansen (norsk) Håkon Huseklepp (norsk)

Peter Mollerup (dansk) Trond Christiansen (norsk) Håkon Huseklepp (norsk)")

65

Valg af medlemmer til bestyrelsen

Bestyrelsen i Tryg i Danmark smba opstiller følgende 4 bestyrelsesmedlemmer fra Tryg i Danmark smba: Direktør Mikael Olufsen Direktør Per Skov Koncerndirektør Jørn Wendel Andersen Direktør John R. Frederiksen

66

Valg af medlemmer til bestyrelsen

Bestyrelsen i TrygVesta opstiller følgende 4 uafhængige kandidater: Fhv. Nationalbankdirektør Bodil Nyboe Andersen Koncerndirektør Paul Bergqvist Koncernchef Rune Bjerke Koncerndirektør Niels Bjørn Christiansen

67

Valg af revisor Navn • Arrangement

68

Eventuelt Navn • Arrangement

Lignende præsentationer

(Nyt program - 1. september) LifePak ® (eksempel) – 72,40 PSV 401,60 DKK med 5 % rabat= 381,52 DKK (68,78 PSV) Fragt.>")