Download præsentationen

Præsentation er lastning. Vent venligst

1

Ejendomsregnskab Camilla Wermelin Ruben Kirkegaard ved og

2

Præsentation Camilla Wermelin: Erhvervserfaring

Mindre revisionsfirma KPMG K-Nord Colliers 2007 – 2010 Aberdeen Asset Management Uddannelse HD(r) stud.merc.fir 2008 – 2014 Forventninger Stor forskel blandt studerendes baggrund og aktive studerende

stud.merc.fir 2008 – Forventninger. Stor forskel blandt studerendes baggrund og aktive studerende.")

3

Præsentationsrunde Hvem er jeg? Hvilken stilling har jeg?

Hvilke opgaver har jeg? Hvilken erfaring har jeg? Hvilken uddannelse har jeg?

4

Ændringer i Årsregnskabsloven

Ændringerne træder generelt i kraft med virkning for regnskabsår, der begynder 1. januar 2016 eller senere. Det vil fx sige for 2016 kalenderårsregn-skaber. Ændringerne kan dog anvendes for regnskabsår, der slutter 31. de-cember 2015 eller senere (fx 2015-kalenderårsregnskaber), hvis det sker systematisk og konsekvent. Se ændringer under øvrigt materiale

, hvis det sker systematisk og konsekvent. Se ændringer under øvrigt materiale.")

5

Agenda (kapitel 1 i Ejendomsregnskab)

Ændringer til Årsregnskabsloven Årsrapportens formål og grundlag Vigtige love i faget ejendomsregnskab Årsregnskabsloven Definition af vigtige begreber Indtægter vs. omkostninger Aktiver vs. passiver Matching princippet Årsrapportens indhold Anlægsnote

6

Årsrapportens formål ”En årsrapport skal beskrive de økonomiske virkninger af de i virksomheden gennemførte handlinger.” Det overordnede krav er, at årsrapporten skal give et retvisende billede af virksomhedens aktiver og passiver, dens finansielle stilling samt resultat.

7

Formål med årsregnskab

”Formålet med årsrapporten er at tilgodese de regnskabsbrugere, som har behov for finansiel og ikke-finansiel information om en virksomhed” Hvem kunne det være???

8

Regnskabsbrugere Ejerne

Aktionærer, anpartshavere, interessenter, kommandister mv. Medarbejdere Långivere Leverandører/kreditorer Kunder/debitorer Konkurrenterne Analyse- og rådgivningsgrupper, herunder interne Skattemyndigheder Tilskudsmyndigheder

9

Vigtige love i faget ejendomsregnskab

Bogføringsloven (BL) Årsregnskabsloven (ÅRL) Lejeloven (LL) Merværdiafgiftsloven (MVL) Diverse skattelove herunder afskrivningsloven Flere love vil blive berørt i faget Faget vedrører kun investerings- og udlejningsejendomme samt domicil ejendomme

Årsregnskabsloven (ÅRL) Lejeloven (LL) Merværdiafgiftsloven (MVL) Diverse skattelove herunder afskrivningsloven. Flere love vil blive berørt i faget. Faget vedrører kun investerings- og udlejningsejendomme samt domicil ejendomme.")

10

Årsregnskabsloven Lovens opbygning Berørte virksomheder

Grundlæggende krav Begrebsrammen Definitioner Årsregnskabets indhold

11

Berørte virksomheder § 1

Alle erhvervsdrivendevirksomheder med undtagelse af virksomheder omfattet af regnskabsregler fastsat ved eller i henhold til lovgivning for finansielle virksomheder omfattet af lov om statens regnskabsvæsen er omfattet af regnskabsregler fastsat ved eller i henhold til lov om kommunernes styrelse

12

Berørte virksomheder Aktieselskaber Anpartsselskaber

Erhvervsdrivende fonde Lov om visse fonde og foreninger Lov om visse erhvervsdrivende virksomheder Erhvervsdrivende i øvrigt i henhold til lov

13

Tidligere Byggeklodsmodellen

Regnskabsklasse A Personligt ejede virksomheder Balancesum : > > 7 mio. kr. Nettoomsætning: > > 14 mio. kr. Antal ansatte: > > 10 B Små selskaber Balancesum : > > 36 mio. kr. Nettoomsætning: > > 72 mio. kr. Antal ansatte: > > 50 C Mellemstore virksomheder Balancesum : > 36 mio. kr. > 143 mio. kr. Nettoomsætning: > 72 mio. kr. > 286 mio. kr. Antal ansatte: > > 250 D Børsnoterede og statslige selskaber Alle uanset størrelse Bemærk disse satser er opdaterede og erstatter satserne på side 12 i bogen

14

Bygggeklodsmodellen efter ændringer i Årsregnskabsloven

NB ændring til byggeklodsmodel på side 12 i bogen

15

Opgørelse med grænserne

§ 7 To på hinanden efterfølgende år Summen af alle aktivposter Nettoomsætning opgjort som salgsværdien af produkter og tjenesteydelser mv., der henhører under selskabets ordinære aktiviteter med fradrag af prisnedslag, merværdiafgift (moms) og anden skat, der er direkte forbundet med salgsbeløbet (omregnet til et år bestående af 12 måneder) Gennemsnitlig antal fuldtidsansatte over regnskabsåret (ATP-metoden)

og anden skat, der er direkte forbundet med salgsbeløbet (omregnet til et år bestående af 12 måneder) Gennemsnitlig antal fuldtidsansatte over regnskabsåret (ATP-metoden)")

16

Opgørelse med grænserne - nettoomsætning

§ 7 stk. 4. Der er indsat en ny bestemmelse, hvorefter virksomheder, der har finansielle indtægter og indtægter fra investeringsvirksomhed, som tilsammen mindst svarer til nettoomsætningen, skal anvende summen af nettoomsætningen med tillæg af finansielle indtægter og indtægter fra investeringsvirksomhed i stedet for blot nettoomsætningen ved afgørelse af, om virksomheden er lille, mellemstor eller stor. Finansielle indtægter omfatter: positive værdireguleringer af finansielle aktiver, gevinster ved realisation af finansielle aktiver, og renter, udbytter og andre indtægter knyttet til finansielle aktiver. Indtægter af investeringsvirksomhed er defineret som: positive værdireguleringer af investeringsejendomme efter § 38, og realiserede gevinster ved salg af investeringsejendomme.

17

Mikrovirksomheder Mikrovirksomheder, som omfatter en delmængde af regnskabsklasse B på ca virksomheder, fritages for en række oplysningskrav, herunder oplysninger om: Anvendt regnskabspraksis Gæld, som forfalder til betaling mere end 5 år efter balancetidspunktet Visse særlige poster Antal ansatte NB ændring til byggeklodsmodel på side 12 i bogen

18

Undtagne virksomheder

§ 4 Virksomheder, foreninger og andelsselskaber med begrænset ansvar (jf. lov om erhvervsdrivende virksomheder §§ 3-4), hvis virksomheden i to på hinanden følgende regnskabsår ikke overskrider to af følgende størrelser på balancetidspunktet: balancesum på 7 mio. kr. nettoomsætning på 14 mio. kr. gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret på 10 NB ændring til byggeklodsmodel på side 12 i bogen

, hvis virksomheden i to på hinanden følgende regnskabsår ikke overskrider to af følgende størrelser på balancetidspunktet: balancesum på 7 mio. kr. nettoomsætning på 14 mio. kr. gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret på 10. NB ændring til byggeklodsmodel på side 12 i bogen.")

19

Undtagne virksomheder

§ 5 Et interessentskab eller kommanditselskab, betinget af: fuld eller prorata konsolidering eller ved indregning til indre værdi i et koncernregnskab har hjemsted i landet eller andet EU land mv. koncernregnskabet er udarbejdet efter reglerne i årsregnskabsloven eller EU direktiverne på området, og at interessentskabet/kommanditselskabet anvendelse af undtagelsesbestemmelsen nævnes heri indsender undtagelseserklæring til Erhvervs- og Selskabsstyrelsen

20

Undtagne virksomheder

§ 6 En dattervirksomhed, der i regnskabsåret ikke har haft aktivitet, betinget af: fuld konsolidering eller ved indregning til indre værdi i et koncernregnskab modervirksomheden har hjemsted i landet eller andet EU land mv. koncernregnskabet er udarbejdet efter reglerne i årsregnskabs-loven eller EU direktiverne på området, og at datterselskabets anvendelse af undtagelsesbestemmelsen nævnes heri moderselskabet indestår for dattervirksomhedens forpligtelser indsender undtagelseserklæring til Erhvervs- og Selskabs-styrelsen

21

Tilvalg af Årsregnskabsloven

Virksomheder, der frivilligt vælger at følge årsregnskabslovens bestemmelser, skal som minimum følge bestemmelserne for klasse A virksomheder.

22

Grundlæggende krav Retvisende billede, § 11 generalklausul

suppleringskrav fravigelseskrav Kvalitetskrav, § 12 Grundlæggende forudsætninger, § 13 12 mdr. periode, § 14 kortere i forbindelse med stiftelse og omlægning længere (maks. 18 mdr.) ved stiftelse og omlægning Beløb i danske kroner eller Euro, § 15

ved stiftelse og omlægning. Beløb i danske kroner eller Euro, §")

23

Retvisende krav Generalklausulen:

§ 11. Årsregnskabet og et eventuelt koncernregnskab skal give et retvisende billede af virksomhedens og koncernens aktiver og passiver, finansielle stilling samt resultatet. Ledelsesberetningen skal indeholde en retvisende redegørelse for de forhold, som beretningen omhandler. dette sker ved at anvende årsregnskabslovens bestemmelser

24

Retvisende billede Suppleringskravet:

Hvis anvendelsen af bestemmelserne i årsregnskabsloven ikke er tilstrækkelige til at give et retvisende billede, skal der gives yderligere oplysninger i årsrapporten

25

Retvisende billede Fravigelseskravet:

Stk. 3. Hvis anvendelse af bestemmelserne i denne lovs i særlige tilfælde vil stride mod kravet i stk. 1, 1. pkt., skal de fraviges, således at dette krav opfyldes. En sådan fravigelse skal hvert år oplyses i noterne, hvor den skal begrundes konkret og fyldestgørende med oplysning om, hvilken indvirkning, herunder så vidt muligt den beløbsmæssige indvirkning, fravigelsen har på virksomhedens henholdsvis koncernens aktiver og passiver, finansielle stilling samt resultatet.

26

Grundlæggende forudsætninger

Klarhed Skal udarbejdes på en klar og overskuelig måde Substans Der skal tages hensyn til det reelle forhold frem for formaliteter uden reelt indhold Væsentlighed Alle relevante forhold skal indgå i årsrapporten medmindre de er ubetydelige Anses flere ubetydelige forhold tilsammen for at være betydelige, skal de dog indgå

27

Grundlæggende forudsætninger

Going concern Driften at en aktivitet formodes at fortsætte, medmindre den ikke skal eller ikke antages at kunne fortsætte Neutralitet Enhver værdiændring skal vises i uanset indvirkning på egenkapital og resultatopgørelsen Periodisering Transaktioner, begivenheder og værdiændringer skal indregnes, når de indtræffer uanset tidspunkt for betaling

28

Grundlæggende forudsætninger

Konsistens Indregningsmetoder og målegrundlag skal anvendes ensartet på samme kategori af forhold (sammenlignelighed) Bruttoværdi Hver transaktion, begivenhed og værdiændring skal indregnes og måles hver for sig, ligesom de enkelte forhold ikke må modregnes hinanden Formel kontinuitet Primobalancen for regnskabsåret skal svare til ultimobalancen for det foregåede regnskabsår

Bruttoværdi. Hver transaktion, begivenhed og værdiændring skal indregnes og måles hver for sig, ligesom de enkelte forhold ikke må modregnes hinanden. Formel kontinuitet. Primobalancen for regnskabsåret skal svare til ultimobalancen for det foregåede regnskabsår.")

29

Grundlæggende forudsætninger

Reel kontinuitet Opstilling, klassifikation, indregningsmetoder og målegrundlag mv. må ikke ændres fra år til år

30

Begrebsrammen

31

Definitioner på begreberne

Aktiver Forpligtelser Indtægter Omkostninger

32

Aktiver Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder, og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

33

Aktiver Ressource: Fysisk substans er ikke afgørende for, om der er et aktiv eller ej Kontrol: ”Eneret” til aktivet Brugsret – dog ikke afgørende Ofte juridisk ejendomsret – dog ikke afgørende

34

Aktiver Tidligere begivenheder: Indgået aftale Indtrådt hændelse

Tilkendegivelse Stiltiende accept (passivitet) Økonomiske fordel: Bidrager (direkte/indirekte) til fremtidig positiv betalingseffekt Værdistigning

Økonomiske fordel: Bidrager (direkte/indirekte) til fremtidig positiv betalingseffekt. Værdistigning.")

35

Forpligtelser Eksisterende pligter for virksomheden opstået som resultat af tidligere begivenheder, og hvis indfrielse forventes at medføre afståelse af fremtidige økonomiske fordele.

36

Forpligtelser Eksisterende pligter:

En pligt eller ansvar til at handle eller udføre noget på en bestemt måde Typisk af juridisk karakter (fx erlæggelse af vederlag) Tidligere begivenheder og økonomiske fordele (se under aktiver)!

Tidligere begivenheder og økonomiske. fordele (se under aktiver)!")

37

Indtægter Stigninger i økonomiske fordele I regnskabsperioden i form af tilgang eller værdistigning af aktiver eller fald i forpligtelser, som medfører stigninger i egenkapitalen. I indtægter indgår dog ikke indskud fra ejere.

38

Indtægt kontra gevinst

Indtægter Relateret til virksomhedens ordinære og centrale aktiviteter Gevinster Resultat af perifere eller tilfældige aktiviteter Årsregnskabsloven sondrer ikke imellem indtægter og gevinster!

39

Indtægtskriterier Hvornår er en indtægt optjent?

Følgende kriterier skal være opfyldte: Den kritiske begivenhed skal være indtruffet Beløbet, der skal indregnes, skal med rimelig sikkerhed kunne opgøres målbarhed pålidelighed

40

Omkostninger Fald i økonomiske fordele i regnskabsperioden i form af afgang eller værdiforringelse af aktiver eller stigning i forpligtelser, som medfører fald i egenkapitalen. I omkostninger indgår dog ikke udlodning eller uddelinger til ejere.

41

Omkostning kontra tab Omkostninger

Relateret til virksomhedens ordinære og centrale aktiviteter Tab Resultat af perifere eller tilfældige aktiviteter Årsregnskabsloven sondrer ikke imellem omkostninger og tab!

42

Omkostningskriterier

Omkostninger matches med de indtægter, de generere Tab medtages, når det truer samt med rimelig sikkerhed kan opgøres målbarhed pålidelighed Omkostninger udskydes, når de er forudbetalinger

43

Matchingprincip

44

Årsregnskabets indhold

Lovpligtige Frivillige

45

Hvad indeholder et årsregnskab?

Lovpligtige dele: Ledelsespåtegning Revisionspåtegning Ledelsesberetning for virksomheden og en eventuel koncern Anvendt regnskabspraksis Finansielle oplysninger Resultatopgørelse Balance Egenkapitalopgørelse Pengestrømsopgørelse Noter

46

Ledelsespåtegning - ændring

Virksomheder, som kun har ét ansvarligt ledelsesmedlem, kan fremover undlade at medtage en ledelsespåtegning. Den digitale indberetning anses i disse tilfælde som dokumentation for ledelsens godkendelse af årsrapporten.

47

Frivillige dele i/til et årsregnskab

Frivillig dele: Supplerende beretninger: Viden Etik Arbejdsmiljø Eksternt miljø

48

Indholdet af årsrapporten

Krav til årsrapportens indhold Regnskabsklasse A B C D Ledelsesberetning Nej Ja Ledelsespåtegning Revisionspåtegning Redegørelse for regnskabspraksis Resultatopgørelse og balance Pengestrømsopgørelse Noter Ændringer i egenkapitalen

49

Resultatopgørelse Hvad indeholder en resultatopgørelse?

Hvordan opstilles en resultatopgørelse?

50

Hvad indeholder en resultatopgørelse?

Indtægter Huslejeindtægter Værdiregulering af ejendom Renteindtægter Ekstraordinerer indtægter Udgifter Driftsomkostninger Vedligeholdelse Administration Renteomkostninger

51

Balance Hvad indeholder en balance? Hvordan opstilles en balance?

52

Hvad indeholder en balance?

Aktiver Hvad er aktiver? Passiver Hvad er passiver?

53

Hvad indeholder en balance?

Aktiver: (s. 16 i bogen) Immaterielle anlægsaktiver Materielle anlægsaktiver – vigtigt aktiv Finansielle anlægsaktiver Omsætningsaktiver Passiver: Egenkapital Hensatte forpligtelser Langfristet gæld Kortfristet gæld

Immaterielle anlægsaktiver. Materielle anlægsaktiver – vigtigt aktiv. Finansielle anlægsaktiver. Omsætningsaktiver. Passiver: Egenkapital. Hensatte forpligtelser. Langfristet gæld. Kortfristet gæld.")

54

Værdiansættelse af ejendomme ved anskaffelse - ikke investeringsejendomme

Opdeling af anskaffelsessum i følgende grupper: Grundværdi (ingen afskrivning) Ejendommens værdi ( år) Tekniske installationer (15-20 år)

Ejendommens værdi ( år) Tekniske installationer (15-20 år)")

55

Monterings- og forbedringsomkostninger

Bogføres som udgangspunkt i balancen sammen med det underliggende aktiv, som en forøgelse af kostprisen Bogføres i resultatopgørelsen, hvor omkostningen ikke tilfører aktivet nogen (væsentlig) værdi

værdi.")

56

Anlægsnote – ikke investeringsejendomme (kapitel 2

Anlægsnote – ikke investeringsejendomme (kapitel 2.1 i Ejendomsregnskab) Fordeling på grupper Sidste års værdi (primo) Tilgange og afgange Årets af- og nedskrivninger Opskrivninger Regnskabsmæssig værdi Afskrivningsperiode Offentlige ejendomsvurderinger

Fordeling på grupper. Sidste års værdi (primo) Tilgange og afgange. Årets af- og nedskrivninger. Opskrivninger. Regnskabsmæssig værdi. Afskrivningsperiode. Offentlige ejendomsvurderinger.")

57

Anlægsnote Eksempel:

58

Værdiansættelse af investeringsejendomme

Værdiansættelse af investeringsejendomme sker til dagsværdi. Ved anskaffelse er dagsværdien = anskaffelsessum Ændring i årsrgnskabsloven – alle investeringsejendomme kan nu opskrives/nedskrives til dagsværdi med regulering over resultatopgørelsen – også selvom man ikke har investering som hovedaktivitet

59

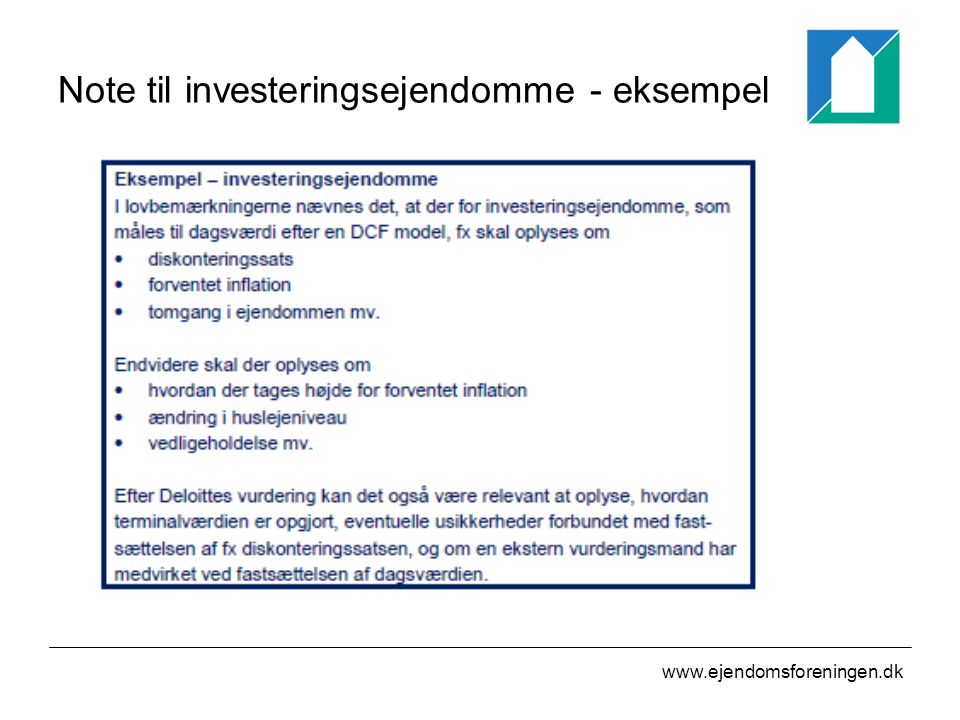

Note til investeringsejendomme

Direktivet kræver, at der gives en række oplysninger i noterne til årsregnska-bet vedrørende finansielle instrumenter og andre aktiver, som måles til dags-værdi. Dette implementeres dels ved en ændring af kravene til beskrivelse af anvendt regnskabspraksis og dels ved nye notekrav (ny ÅRL § 58a og § 58 b), jf. nedenfor. Kravet til beskrivelse af anvendt regnskabspraksis præciseres, idet der er indsat et nyt krav om, at der for aktiver, som måles til dagsværdi, og hvor denne ikke måles på basis af observationer i et aktivt marked, skal oplyses om de værdiansættelsesmodeller og -teknikker, som er anvendt ved opgørel-sen af dagsværdien.

, jf. nedenfor. Kravet til beskrivelse af anvendt regnskabspraksis præciseres, idet der er indsat et nyt krav om, at der for aktiver, som måles til dagsværdi, og hvor denne ikke måles på basis af observationer i et aktivt marked, skal oplyses om de værdiansættelsesmodeller og -teknikker, som er anvendt ved opgørel-sen af dagsværdien.")

60

Note til investeringsejendomme

Oplysningskravet omfatter fx den situation, hvor måling sker efter bestem-melsen i ÅRL § 37, stk. 1, 4. pkt., og svarer til niveau 3-måling i dagsværdi-hierarkiet i IFRS 13, Dagsværdimåling. I lovbemærkningerne anføres det, at IFRS 13 indeholder en række oplysningskrav til virksomheder, som måler deres aktiver til dagsværdi, og at denne standard kan anvendes som vejle-ding til, hvordan ÅRL’s generelle oplysningskrav kan opfyldes. Hvis beregning af dagsværdi fx er baseret på en DCF-model, skal dette, jf. lovbemærkningerne, fremgå af afsnittet om anvendt regnskabspraksis. Det skal desuden oplyses, om beregningen er baseret på flerårlige budgetter og en terminalperiode, ligesom der skal gives andre relevante oplysninger, som konkret skønnes nødvendige for regnskabsbrugeren.

61

Note til investeringsejendomme - eksempel

62

Egenkapitalens værdi Hvis virksomheden solgte alle aktiverne (inventar, biler og værdiparpirer) til de anførte værdier og betalte gælden, ville restværdien svare til virksomhedens egenkapital. Aktiverne finansieres derved af passiverne, som opdeles i fremmedkapital og egenkapital.

til de anførte værdier og betalte gælden, ville restværdien svare til virksomhedens egenkapital. Aktiverne finansieres derved af passiverne, som opdeles i fremmedkapital og egenkapital.")

63

Agenda Regulering af obligationsrestgæld (kapitel 2.3)

Periodisering (kapitel 2.4) Momsregnskab (kapitel 3)

Momsregnskab (kapitel 3)")

64

Regulering af obligationsrestgæld

Obligationslån, Lån hvis størrelse (hovedstol) fastsættes i obligationer. Betegnelse bruges ofte om obligationslån med fast rente. Andre låntyper som fx Garantilån er dog også obligationslån. Obligationsrente Renten på obligationen. Kaldes også kuponrenten, rentefoden eller den pålydende rente. Obligationsrestgæld Ved kontantlån er obligationsrestgælden restgælden på de bagvedliggende obligationer

fastsættes i obligationer. Betegnelse bruges ofte om obligationslån med fast rente. Andre låntyper som fx Garantilån er dog også obligationslån. Obligationsrente Renten på obligationen. Kaldes også kuponrenten, rentefoden eller den pålydende rente. Obligationsrestgæld Ved kontantlån er obligationsrestgælden restgælden på de bagvedliggende obligationer.")

65

Finansielle forpligtelser ifølge årsregnskabsloven

Ved første indregning måles finansielle forpligtelser (gæld) til kostpris. Finansielle forpligtelser, skal efter første indregning måles til amortiseret kostpris. Ændring i forhold til tidligere hvor investeringsejendomme som blev målt til dagsværdi ligeledes skulle måle gælden til dagsværdi.

til kostpris. Finansielle forpligtelser, skal efter første indregning måles til amortiseret kostpris. Ændring i forhold til tidligere hvor investeringsejendomme som blev målt til dagsværdi ligeledes skulle måle gælden til dagsværdi.")

66

Amortiseret kostpris Amortiseret kostpris defineres i årsregnskabsloven som den værdi, til hvilken en finansiel forpligtelse blev målt til ved første indregning dvs. kostpris ,med: Fradrag af afdrag Fradrag/tillæg af den akkumulerede forskel mellem det oprindeligt indregnede beløb og det beløb, der forfalder ved udløb. Kurstab og gevinst fordeles over løbetid svarende til at: Et kurstab eller gevinst på et fastforrentet lån i forhold til den nominelle værdi er udtryk for rente og derfor skal fordeles over løbetiden og indregnes i resultatopgørelsen som en finansielle indtægt- eller omkostning.

67

Gæld målt til amortiseret kostpris

Indregning af gæld til amortiseret kostpris kan belyses med følgende eksempel: Beløb i DKK Hovedstol Afregningskurs 93, Omkostninger Kurstab (til amortisering) Løbetid i år 5 Pålydende rente ,00% Ydelse (beregnet) Intern rente (beregnet) ,03% Afviklingen af den amortiserede kostpris baserer sig på: Første indregning af gælden er lig provenuet ved lånehjemtagelsen Finansieringsomkostningerne ved lånet beregnes som en konstant, intern rente Amortiseringen af kurstabet tillægges bogført værdi af gælden som en kursregulering, således at forskellen mellem anskaffelsesværdien (her kurs 92,50) og parikurs systematisk formindskes over lånets løbetid.

Løbetid i år 5. Pålydende rente 8,00% Ydelse (beregnet) Intern rente (beregnet) 11,03% Afviklingen af den amortiserede kostpris baserer sig på: Første indregning af gælden er lig provenuet ved lånehjemtagelsen. Finansieringsomkostningerne ved lånet beregnes som en konstant, intern rente. Amortiseringen af kurstabet tillægges bogført værdi af gælden som en kursregulering, således at forskellen mellem anskaffelsesværdien (her kurs 92,50) og parikurs systematisk formindskes over lånets løbetid.")

68

Gæld målt til amortiseret kostpris

Afvikling, nominel værdi Afvikling, amortiseret kostpris Amortiseringsplanen bør laves ved hjemtagelse af lånet. En lineær fordeling af kurstabet kan alternativt overvejes på mindre væsentlige poster. Ved en lineær fordeling vil kurstabet hvert år i eksemplet udgøre 1.500, således at finansieringsomkostningen i år 5 bliver ( ) / ( – 1.500) = 15,5%.

/ ( – 1.500) = 15,5%.")

69

Indregning til dagsværdi – ikke fra 2016 og frem

Investeringsejendomme og dermed forbundne forpligtelser skal indregnes til dagsværdi i virksomheder, hvis hovedaktivitet er investeringsaktivitet. Dvs. dagsværdi skal benyttes af investeringsvirksomheder, der løbende ønsker at regulere investeringsejendomme til markedsværdi. Ønsker at opnå gevinster ved løbende konvertering af lånene. Dagsværdien kan være svær at finde for regnskabsaflægger, og det vil ofte være nødvendigt at foretage en beregning af værdien af investeringsaktiver med udgangspunkt i en relevant værdiansættelsesmodel.

70

Indregning til dagsværdi -eksempel

Lån i ejendom skal ultimo regnskabsåret reguleres til børsværdien af obligationsrestgælden. Afvigelsen bogføres som en renteudgift. I nedenstående eksempel har vi erfaret fra børslisten i avisen at kursen pr. 31. december udgør 97. Beløb i DKK Hovedstol Afregningskurs Omkostning Kurstab (til amortisering) Løbetid i år 5 Pålydende rente ,00% Ydelse (beregnet) Intern rente (beregnet) ,03%

Løbetid i år 5. Pålydende rente 8,00% Ydelse (beregnet) Intern rente (beregnet) 11,03%")

71

Indregning til dagsværdi –eksempel fortsat

Bogføring af ovenstående registreringer Lån i ejendommen: Primo beholdning Afdrag Regulering ( ) Ultimo beholdning Renteomkostninger: renter Omkostninger Renter i alt Bankbeholdning: Lån ved optagelse Omkostninger Ydelse Bankbeholdning ultimo

Ultimo beholdning Renteomkostninger: renter Omkostninger Renter i alt Bankbeholdning: Lån ved optagelse Omkostninger Ydelse Bankbeholdning ultimo")

72

Periodisering Hvad betyder periodisering?

Hvad er formålet med at periodisere? Hvorfor skal man periodisere? Hvordan periodiserer man?

73

Betydning Ved periodisering af omkostninger henfører man en given omkostning til den periode, hvor forbruget har fundet sted, eller den periode, som omkostningen vedrører. Ved periodisering af indtægter henfører man en given indtægt til den periode, hvor man har opnået retten hertil, eller den periode, hvor indtægten er opstået.

74

Formål Opgøre indtægter og omkostninger for et givent regnskabsår

Identificere manglende indtægter og omkostninger for regnskabsåret Muliggøre sammenligning af flere regnskabsår

75

Periodiseringskrav Årsregnskabsloven (grundlæggende krav iflg. § 13, stk. 1, litra 6) Skattelovene (renteperiodisering LL § 5) Regnskabsregler og -teori

76

Periodisering (ex) Husleje Abonnementer og kontingenter Forsikring

Renter Lønninger Øvrige omkostninger

77

Hvordan periodiseres? Indtægt/omkostning henføres til relevant periode (fakturadato ikke altid afgørende) Omkostninger, hvor faktura endnu ikke er modtaget Oparbejdede indtægter, hvor faktura endnu ikke sendt Periodiseringsprincipper (anvendt regnskabspraksis)

")

78

Illustration Omkostninger Indtægter

79

Periodisering Forudbetalte omkostninger:

(fx abonnement, kontingent, forsikring, husleje m.fl.) Bogføres i balancen ved betaling Omposteres til resultatopgørelsen ved forbrug Regulering ved opsigelse bogføres i resultatopgørelsen (dvs. balancepost udlignes helt)

Bogføres i balancen ved betaling. Omposteres til resultatopgørelsen ved forbrug. Regulering ved opsigelse bogføres i resultatopgørelsen (dvs. balancepost udlignes helt)")

80

Periodisering Renter: Renteomkostning bogføres efter forfald

Renteindtægter bogføres ved optjening Andel af renter vedr. regnskabsåret tages i resultatopgørelsen Ej modtagne/betalte renter bogføres i balancen

Lignende præsentationer

>")

: - max. 80% af værdi. - max. 30 år i løbetid. •Lånetyper: - Kontantlån. - Flex-lån. - Obligationslån. •Udbyder af lån: - Kreditforening.>")

:>")

Resultatopgørelse Balance =Driftsregnskab.>")