Download præsentationen

Præsentation er lastning. Vent venligst

1

Pengemarkedet og relationen til varemarkedet

Makroøkonomi-3 uge 11 Pengemarkedet og relationen til varemarkedet

2

Aktuel økonomi Den Europæiske Centralbanks rentenedsættelse

Andre aktuelle emner? Til følgende gange: Tænk løbende over, om der er et aktuelt emne I gerne vil diskutere. Send evt. en mail.

3

ECB-rentenedsættelsen

ECB Historie, baggrund

4

ECB-rentenedsættelsen

Rentenedsættelsen. Formål, virkning

5

ECB-rentenedsættelsen

Udviklingen i renten. Danmark, ECB

6

Repetition Multiplikatoren.

Forskel i multiplikatorens størrelsen, når der er indkomstskatter i modellen Hvad fortæller multiplikatoren os

7

repetition Finanspolitik - definition

Forskel på skatters og offentlige udgifters aktivitetsvirkning.

8

De finansielle markeder er globale.

Fri kapitalmobilitet internationalt: Lave transaktionsomkostninger Stor international samvariation i kurser. Meget stor omsætning international med valutaer og værdipapirer. Problemer med selvstændig penge- og valutakurspolitik. Lavere renteniveau. Tendens til, at renteforskelle udlignes. Forventninger til valutakursudvikling mv. medfører dog forskelle.

9

Figur 6.1. Udviklingen i globale aktiekursindeks, USA, Japan og Europa, 1990.1-2008.2.

Anm: Månedlige gennemsnit, 2000=100, USA: NYSE composite, Japan: TSE- Topics all shares index, Europa: Dow Jones EURO STOXX broad. Kilde: main economic indicators.

10

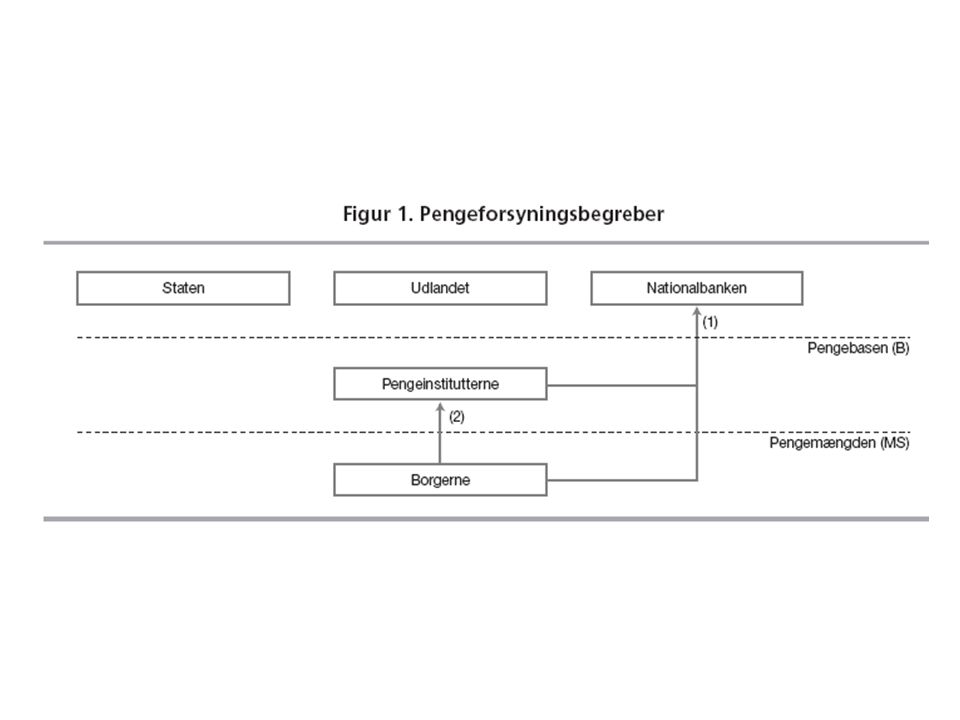

Penge- og kapitalmarkedsfunktioner

Betalingsmidler forudsætning for moderne samfund (ville ellers få en simpel bytteøkonomi). ”Tillid” Udbyder bred vifte af forskellige fordringer.

. Tillid Udbyder bred vifte af forskellige fordringer.")

11

Pengemængde og likviditet

Nationalbanken: Sedler og mønter (Primær likviditet). Kun lille del af pengemængden, jf. tabel 6.1. Pengemængden: Meget likvide fordringer. Kreditmultiplikator (gearet aktivitet) Ændring i primær likviditet: Statens budget Valutareserven Open market operations Elektroniske betalinger i hastig vækst.

. Kun lille del af pengemængden, jf. tabel 6.1. Pengemængden: Meget likvide fordringer. Kreditmultiplikator (gearet aktivitet) Ændring i primær likviditet: Statens budget. Valutareserven. Open market operations. Elektroniske betalinger i hastig vækst.")

14

Hvad er penge Men hvad er penge, når vi taler om pengemængden?

Grad af likviditetet. Grænsen mellem penge og obligationer

16

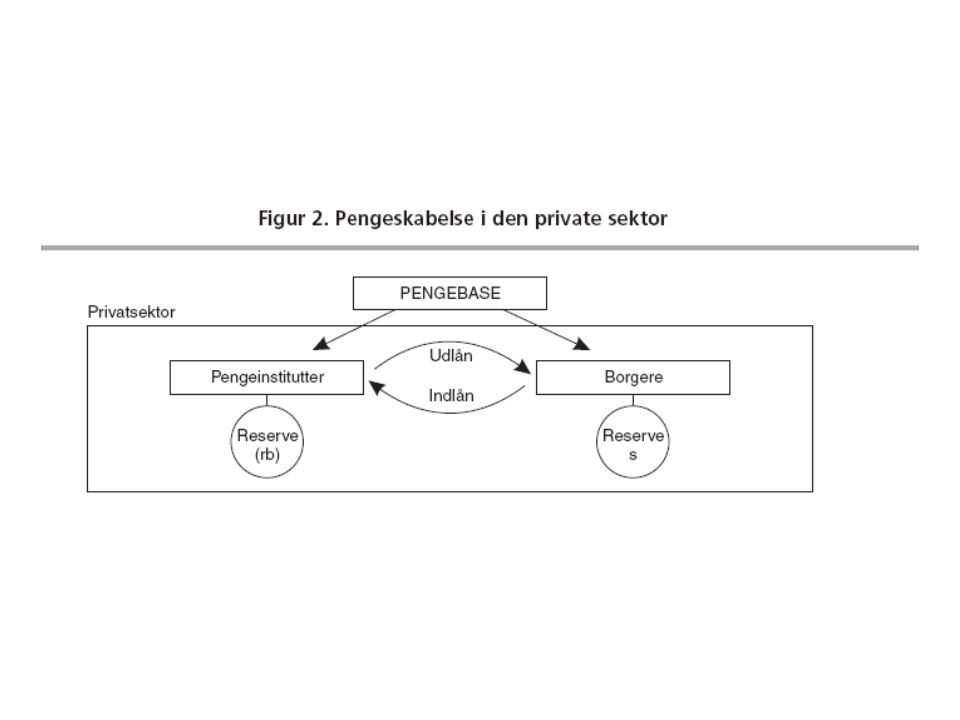

Altså hvor meget vokser den samlede pengemængde, hvis man øger beholdningen af sedler og mønter (B).

Pengemultiplikatorens størrelse er afhængig af reserveandelen (rb) og af seddelbrøken (s).

og af seddelbrøken (s).")

17

Sammenlign evt. med indkomstmultiplikatoren

Sammenlign evt. med indkomstmultiplikatoren. Der var det ”dræn” i form af marginal skatte-,forbrugs- og importkvote, der bestemte multiplikatorens størrelse. Her er det ”dræn” i form af bankerne reserver og af befolkningens ønsker om at gå rundt med kontanter. Pengeinstitutter står for en ”gearet” likviditet. I nogle lande er der ved lovgivning regler for, hvor stor en reserveandel bankerne skal have. I Danmark er bankernes udlånsmuligheder også sat i forhold til deres likviditet (15%), men der er også andre solvenskrav. Se BDØ s. 202

, men der er også andre solvenskrav. Se BDØ s")

18

Tabel 6.1. Pengemængden, Danmark, 2003-2007, mia. kr.

1) Tidsindskud med løbetid mindre end eller lig 2 år. 2) Indlån med opsigelsesvarsel mindre end eller lig 3 måneder, genkøbsforretninger, samt udstedte gældsinstrumenter med løbetid mindre end eller lig 2 år. 3) M3 jf. ECB's definition af harmoniserede pengemængdebegreber. Mindre afvigelser pga. afrunding. Kilde: Danmarks Nationalbank, Kvartalsoversigt, 1. kvartal 2008.

Tidsindskud med løbetid mindre end eller lig 2 år. 2) Indlån med opsigelsesvarsel mindre end eller lig 3 måneder, genkøbsforretninger, samt udstedte gældsinstrumenter med løbetid mindre end eller lig 2 år. 3) M3 jf. ECB s definition af harmoniserede pengemængdebegreber. Mindre afvigelser pga. afrunding. Kilde: Danmarks Nationalbank, Kvartalsoversigt, 1. kvartal")

19

Pengemængden Pengemængden M1 M2 M3 (anvendes i euroland)

borgernes beholdning af sedler og mønter (primær likviditet) borgernes indskud på anfordring i P.I og giro M2 M1 + borgernes indskud med opsigelsesvarsel M3 (anvendes i euroland) M1 + M2 + korte og ultralikvide obligationer

borgernes indskud på anfordring i P.I og giro. M2. M1 + borgernes indskud med opsigelsesvarsel. M3 (anvendes i euroland) M1 + M2 + korte og ultralikvide obligationer.")

20

Tabel 6.2. Forskellige faktorers påvirkning af pengeinstitutternes nettostilling over for Nationalbanken, Danmark , mia. kr. Kilde: Danmarks Nationalbank, Kvartalsoversigt, 1. kvartal 2008.

21

Kun to muligheder for placering. Penge ELLER obligationer

22

Nationalbanken Nationalbanken (I)

oprettet i 1818 som selvejende (og upolitisk) institution lov om Nationalbanken fra 1936 at opretholde et sikkert pengevæsen samt at lette og regulere pengeomsætning og kreditgivning udsteder af sedler og mønter (monopol)

institution. lov om Nationalbanken fra at opretholde et sikkert pengevæsen samt at lette og regulere pengeomsætning og kreditgivning. udsteder af sedler og mønter (monopol)")

23

Nationalbanken Nationalbanken (II)

samarbejdet med regeringen sker gennem økonomiministeren statens og bankernes bank overskud tilfalder staten forestår statens inden- og udenlandske låntagning staten indretter sin udenlandske låntagning under hensyntagen til nationalbankens valutabeholdning

24

Nationalbankens rentesatser

Diskontorenten tidligere udlåns rente, nu blot ”signalrente” Indskudsbevisrenten, 1992 (udlånsrente) mulighed for placering/låne til 14-dagesrente styring af likviditet ved køb/salg af indskudsbeviser REPO-forretninger Foliorenten = diskontoen PI’s placering af overskudslikviditet (indlånsrente) NB kan kun påvirke den korte rente, men ikke den lange!

mulighed for placering/låne til 14-dagesrente. styring af likviditet ved køb/salg af indskudsbeviser. REPO-forretninger. Foliorenten = diskontoen. PI’s placering af overskudslikviditet (indlånsrente) NB kan kun påvirke den korte rente, men ikke den lange!")

25

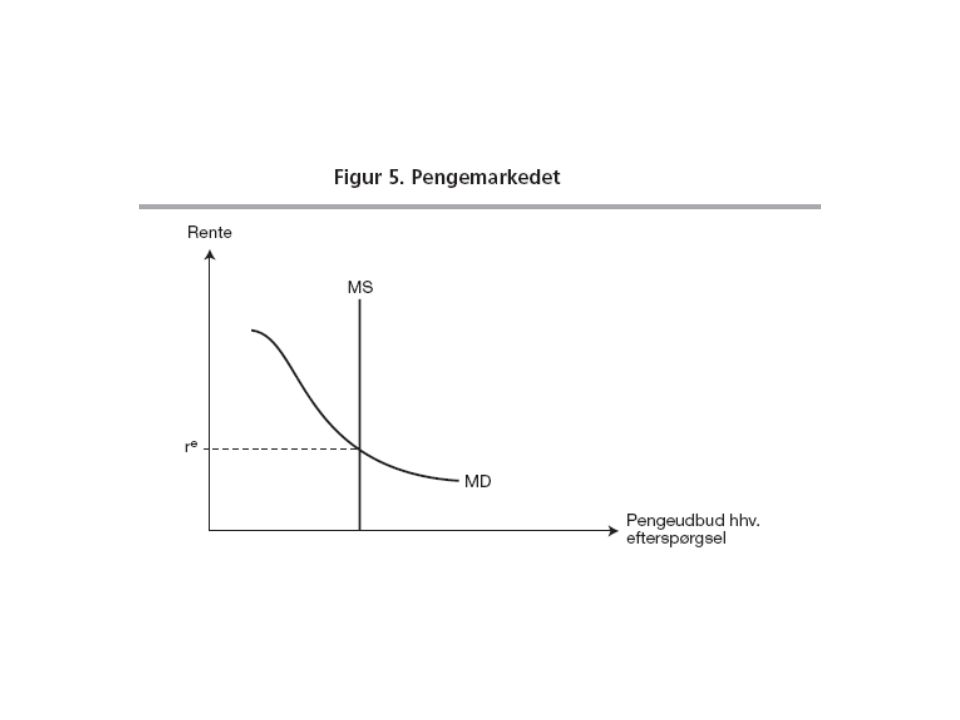

Pengeefterspørgsel Efterspørgsel efter penge

transaktionsmotivet forsigtighedsmotivet spekulationsmotivet Efterspørgslen efter penge som funktion af renteniveauet indkomstniveauet prisniveauet

26

Højere aktivitetsniveau (og højere prisniveau) i samfundet øger pengeefterspørgslen

i samfundet øger pengeefterspørgslen")

28

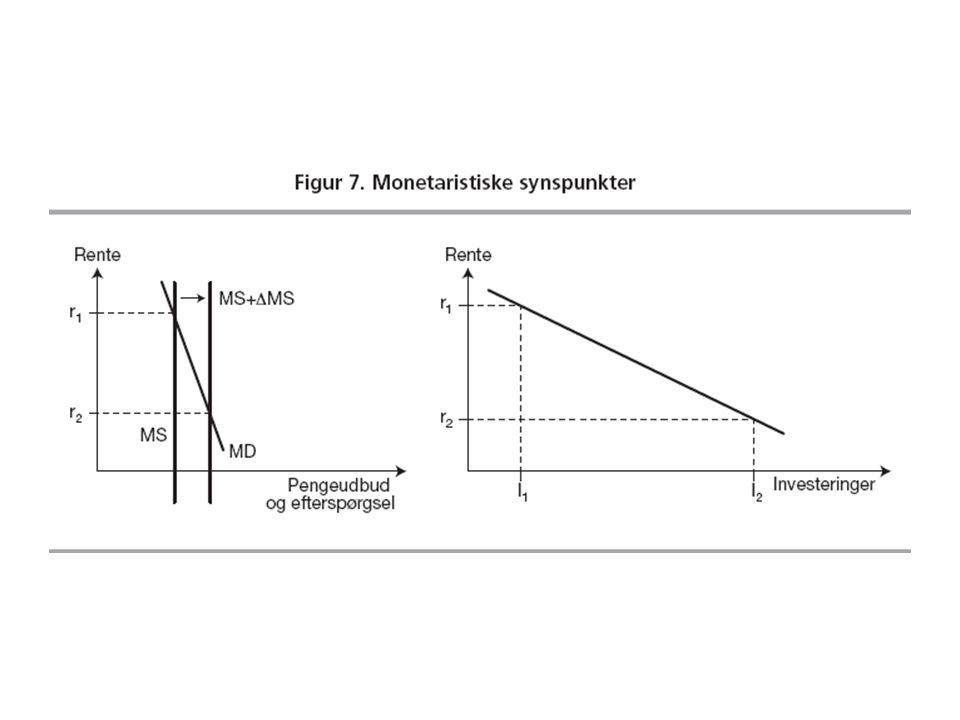

Et spejlbillede af pengemarkedet. Sammenlign med figur 5.

29

Højere aktivitetsniveau i samfundet øger pengeefterspørgslen og presser renten op.

30

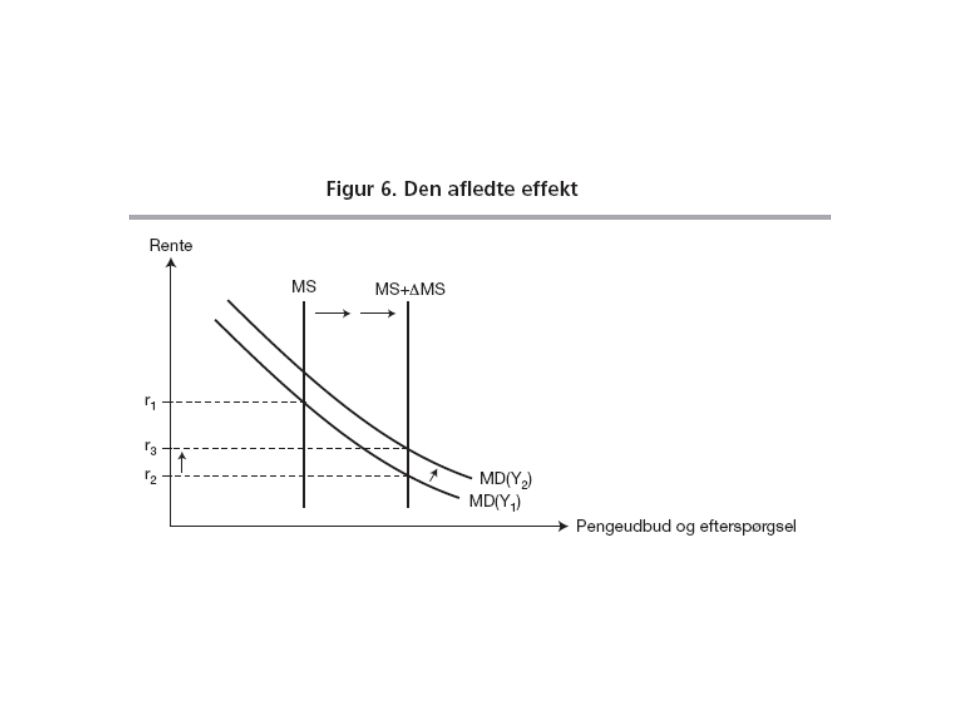

Rente og pengemængde kan ikke kontrolleres uafhængig af hinanden !

31

Verdensøkonomien i 30erne.

Japan i 90erne

34

Vi gentager; Rente og pengemængde kan ikke kontrolleres uafhængig af hinanden !

39

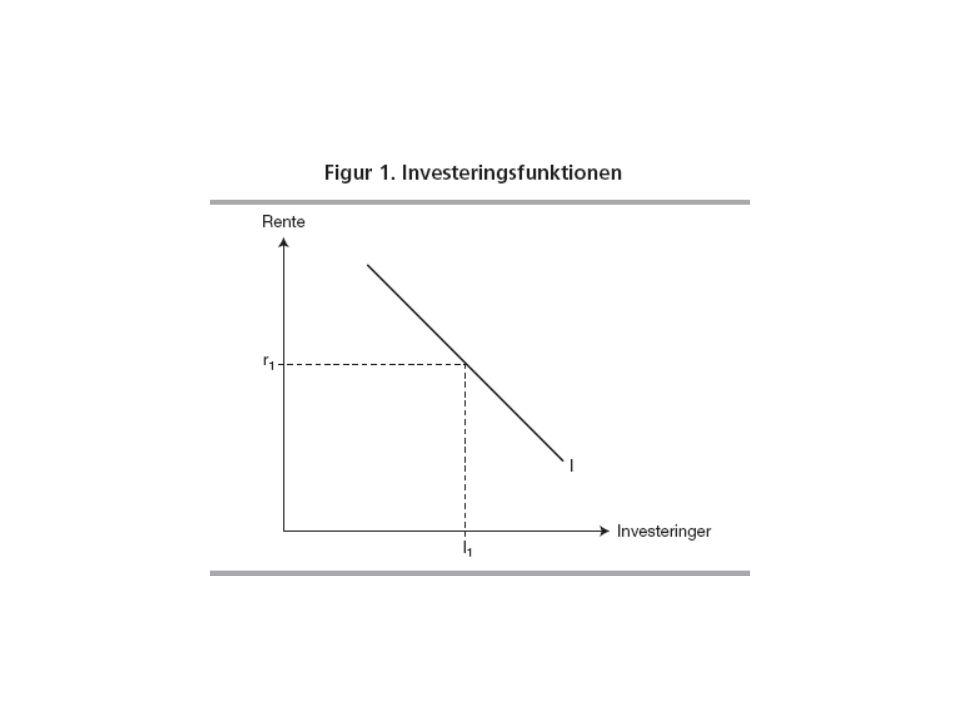

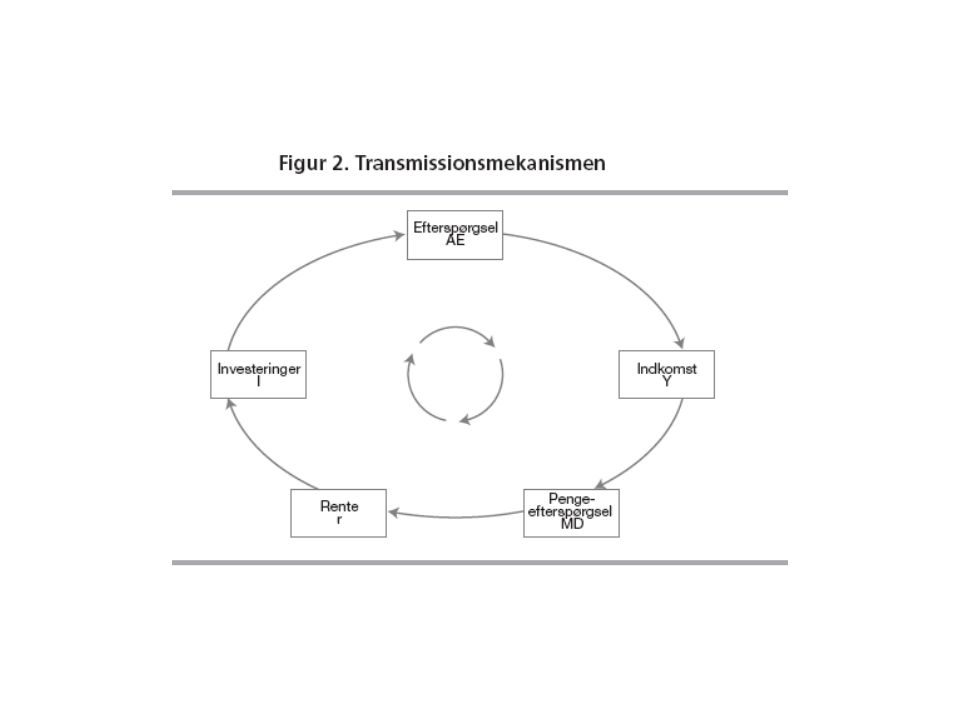

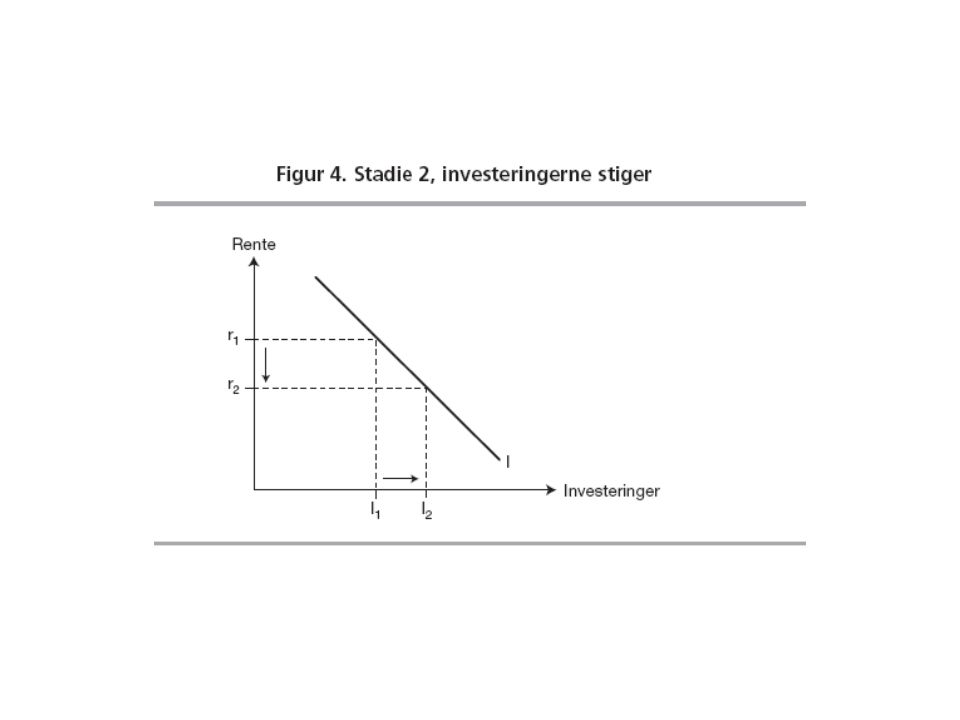

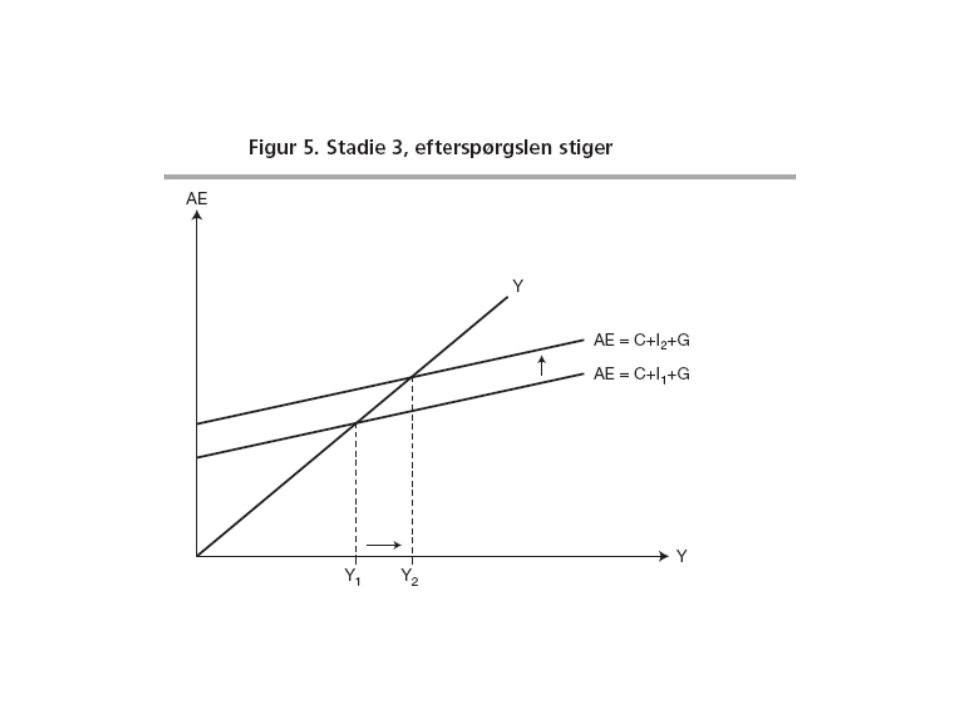

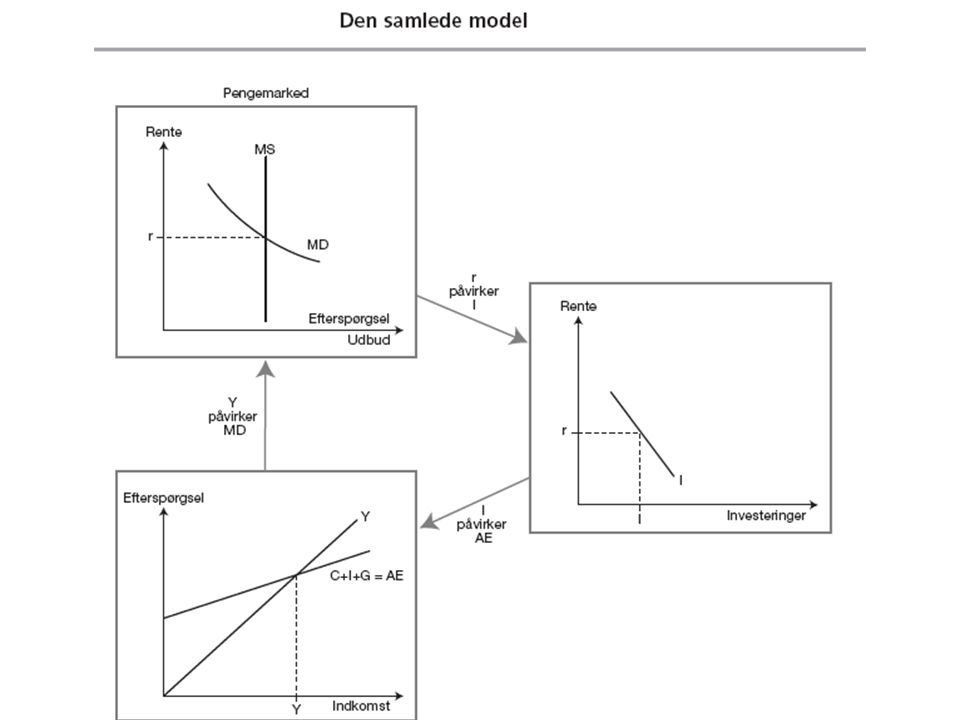

Transmissionsmekanismens effekt (I)

Investeringskanalen Fald i renten Øgede investeringer Øget økonomisk aktivitet Øget inflation Ikke kun erhvervsinvesteringer, også privates lån til køb af varige forbrugsgoder, hus m.v.

40

Transmissionsmekanismens effekt (II)

Forbrugskanalen Fald i renten Voksende formue (kursstigninger) Øget forbrug Øget økonomisk aktivitet Øget inflation Husk den omvendte sammenhæng mellem kurs og rente. Lavere rente fører til kursstigninger => øget formue, værdistigning på hus => øgede forbrugsmuligheder

Øget forbrug. Øget økonomisk aktivitet. Øget inflation. Husk den omvendte sammenhæng mellem kurs og rente. Lavere rente fører til kursstigninger => øget formue, værdistigning på hus => øgede forbrugsmuligheder.")

41

Transmissionsmekanismens effekt (III)

Valutakurskanalen Fald i renten Svækket valutakurs Faldende eksport priser, stigende import priser Stigende eksport, faldende import Øget inflation Øget økonomisk aktivitet Meget svært at påvise en empirisk sammenhæng mellem udviklingen i kronekursen og import og eksport, reagerer trægt fordi kronekursen ikke er den eneste konkurrenceparameter.

42

Transmissionsmekanismens effekt (IV)

Kreditkanalen Fald i renten Forbedret kreditværdighed Flere udlån ydes Øgede investeringer og forbrug Øget inflation Øget økonomisk aktivitet Baserer sig mere på en ændret adfærd på udbudssiden, idet en mindre rentebyrde reducerer risikoen på udlånene, større solvens

Lignende præsentationer

>")

Dansk Nationalbanks reaktion. G20. Hvad kom der ud af topmødet?>")