Download præsentationen

Præsentation er lastning. Vent venligst

1

Økonomistyring Præstationsmåling HA 4. semester forår 2009

v/ Jens Godik Højen, Forelæsning 27. april 2009 kl

2

Agenda – AKMY kapitel 12 Learning points fra sidst Financial control

Decentralisering Ansvarscentre Afregningspriser Finansielle præstationsmål Seminaremner

3

that is the role of the nonfinancial measures discussed in chapter 9

Financial control Financial measures will highlight the falling profit and sales but not why – that is the role of the nonfinancial measures discussed in chapter 9 Hvem skal vurderes? Leder Afdeling Virksomhed Hvad skal der måles på? Et produkt Et marked En afdeling Virksomheden Intern finansiel kontrol ~ økonomistyring Ekstern finansiel kontrol ~ regnskabsanalyse

4

Finansiel kontrol vha. decentralisering

Uddelegering af beslutningsautonomi Centralisering og stabile betingelser Ingen informationsassymetri mellem top og bund Ledelse pba. SOPs (standard operating procedures) Decentralisering giver mulighed for hurtigere tilpasning Informationsassymetri De, der oplever de ændrede behov, kan tage beslutninger De, der ved noget, kan tage beslutninger Niveauet afhænger af Tillid Medarbejdernes kompetencer Risiko Behov

Decentralisering giver mulighed for hurtigere tilpasning. Informationsassymetri. De, der oplever de ændrede behov, kan tage beslutninger. De, der ved noget, kan tage beslutninger. Niveauet afhænger af. Tillid. Medarbejdernes kompetencer. Risiko. Behov.")

5

Decentralisering – ansvarscenter (responsibility center)

Et ansvarscenter er en organisatorisk enhed, for hvilken en person er gjort ansvarlig Typer af ansvarscentre Omkostningscenter Omsætningscenter Profitcenter Investeringscenter Kontrollabilitetsprincippet Man kan kun holdes ansvarlig for det, man har indflydelse på Målprincippet: Adfærdspåvirkende Man måles på det, som ledelsen ønsker skal have opmærksomhed Man styrer på det, som giver et positivt udslag i præstationsmål Adfærdspåvirkende -Omsætning på produkter, som netop er lanceret -Kvalitet -ROI/AG: Return on investment/overskud/aktiver -Foderkoefficienten kg foder/kg tilvækst derfor også total udfodring som måltal

6

Omkostningscentre Leder holdes ansvarlig for Resultater vurderes vha.

omkostningsniveau, men ikke omsætning og investeringer Resultater vurderes vha. variansanalyse – hvor god har lederen været til overholde standarder? Trendanalyser – hvor god har lederen været ift. sidste periode? Leder har autonomi til Råvareindkøb Procesændringer inden for den givne struktur …husk også… Kvalitet Leveringssikkerhed

7

Omsætningscentre Leder holdes ansvarlig for Resultater vurderes vha.

Omsætningsniveau, men ikke produktionsomkostninger Resultater vurderes vha. Omsætningens størrelse Omsætningens sammensætning Leder har måske autonomi til Salgspris Produktmiks Reklameindsats …husk også… Omkostninger f.eks. salgs- og marketingomkostninger

8

Profitcentre Leder holdes ansvarlig for Resultater vurderes vha.

Overskud, men ikke investeringer Resultater vurderes vha. Overskudsmål f.eks. overskudsgrad Leder har autonomi til Prisfastsættelse Produktmiks Indkøb …husk også… Kvalitet Etik og miljø

9

I profitcentret er centerledelsen ansvarlig for at generere overskud.

10

Investeringscentre Leder holdes ansvarlig for Resultater vurderes vha.

Overskud og investeringer Resultater vurderes vha. Overskudsmål Overskudsmål ift. aktiver – f.eks. afkastningsgrad Leder har autonomi til Investeringer i produktionsapparat m.v. …husk også… Virksomhedens evne til at tjene penge på sigt i form af et vedligeholdt og opdateret produktionsapparat

11

Ansvarscentre - opsummering

12

Ansvarscentre - eksempel

13

Afregningspriser International transfer pricing

Afregningspriser mellem koncernforbundne selskaber på tværs af landegrænserne Domestic transfer pricing Transferpriser mellem ansvarscentre i samme land/juridiske enhed

14

Afregningspriser 4 Typer Formål Markedsbaserede afregningspriser

Omkostningsbaserede afregningspriser Forhandlede afregningspriser Pålagte afregningspriser Formål Optimere globalt, ikke lokalt (suboptimering) ”The goal of using transfer prices is always to motivate the decision maker to act in the organization’s best interest”

The goal of using transfer prices is always to motivate the decision maker to act in the organization’s best interest")

15

Afregningspriser Forudsætninger Fordele Ulemper

Markedsbaserede afregningspriser Forudsætninger Fuldkommen konkurrence Fordele Intuitivt fair Tilsyneladende konkurrencefremmende Ulemper For nogle ydelser findes ikke et marked Indhentede tilbud kan være strategiske

16

Intern afregning baseret på full cost

Afregningspriser Variable cost $5.00 Variable cost + mark-up $5.50 Full cost $8.00 Full cost + mark-up $8.80 Intern afregning baseret på full cost Fordele Fuld dækning i sælgende enhed Kan virke fair Ulemper Manglende incitament til rationalisering Kan resultere i suboptimering f.eks. mht. kortsigtet rentabel ordre Intern afregning baseret på variable omkostninger Ikke overvæltning af kapacitetsomkostninger Sælgende enhed vil rapportere underskud Købende enhed vil rapportere (for) stort overskud

stort overskud.")

17

Afregningspriser Intern afregning under hensyntagen til alternativ omk. Variable omkostninger + offeromkostninger Afspejler de omkostninger, som sælgende enhed har Ledig kapacitet: Ingen offeromkostninger Knap kapacitet: Offer i form af mistet db Ingen suboptimering Problematisk at bestemme offeromkostninger Øvrige problemstillinger Realiserede omkostninger eller budgetterede?

18

Intern afregning baseret på forhandling

Afregningspriser Intern afregning baseret på forhandling Fordele Kan virke fair Ulemper Den dygtigste forhandler bestemmer Tilretninger Viden om økonomiske implikationer Inddrage mediator fra økonomifunktionen Adminstrativt pålagte afregningspriser Enkelt – med hvad med suboptimering og motivation? Et indgreb!

19

Afregningspriser - opsummering

20

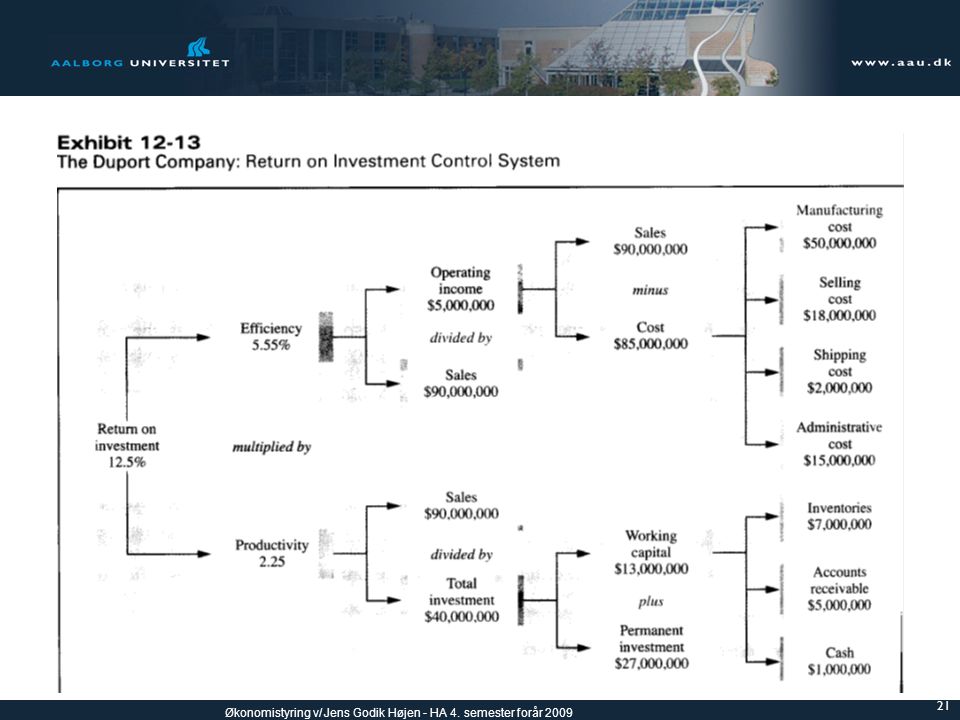

Finansielle præstationsmål

Return on investment, ROI (Afkastningsgrad, AG) Overskud/Aktivmasse Return on sales x asset turnover Overskudsgrad x aktivernes omsætningshastighed Overskud/omsætning x omsætning/aktiver Problemer Hvordan opgøres aktivernes værdi? Lederen fravælger projekter, der er mindre end ROI selv hvis projektets afkast er større end kapitalomk. Economic value added, EVATM Overskud – vægtede kapitalomkostninger Ikke sub-optimerende som ROI

Overskud/Aktivmasse. Return on sales x asset turnover. Overskudsgrad x aktivernes omsætningshastighed. Overskud/omsætning x omsætning/aktiver. Problemer. Hvordan opgøres aktivernes værdi Lederen fravælger projekter, der er mindre end ROI selv hvis projektets afkast er større end kapitalomk. Economic value added, EVATM. Overskud – vægtede kapitalomkostninger. Ikke sub-optimerende som ROI.")

22

Forskellige præstationsmål – eksempel 1

Eksempel: Investering på 10 mio. der skaber årlig omsætning på 25 mio. og et overskud på 2 mio. Virksomhedens kapitalomkostninger er 10% før efter Omsætning Overskud Aktivmasse/kapital Overskudsgrad 10% 9,3% Afkastningsgrad 25% 23,3% Residual income (EVATM) 3 mio. 4 mio.

3 mio. 4 mio.")

23

Forskellige præstationsmål – eksempel 11

Eksempel: Investering på 10 mio. der skaber årlig omsætning på 10 mio. og et overskud på 2 mio. Virksomhedens kapitalomkostninger er 10% før efter Omsætning Overskud Aktivmasse/kapital Overskudsgrad 10% 11,6% Afkastningsgrad 25% 23,3% Residual income (EVATM) 3 mio. 4 mio.

3 mio. 4 mio.")

24

Forskellige præstationsmål – eksempel 111

Eksempel: Investering på 5 mio. der skaber årlig omsætning på 25 mio. og et overskud på 2 mio. Virksomhedens kapitalomkostninger er 10% før efter Omsætning Overskud Aktivmasse/kapital Overskudsgrad 10% 9,3% Afkastningsgrad 25% 28% Residual income (EVATM) 3 mio. 4,5 mio.

3 mio. 4,5 mio.")

25

Seminaremner 1000 tak for denne gang Husk:

Hver gruppe kan vælge et emne blandt nedenstående. Efter valg af emne, sendes valget pr senest fredag d. 1. maj kl til Jens Godik Højen med angivelse af: Gruppenummer Det valgte emne Gruppemedlemmernes navne

Lignende præsentationer

Nye produkter Bestilling i dag -10% Pause – kaffe – Bestilling Del 2 (ca. kl. 20.30 – 21.20) Top-salgs-produkter ved LR.>")