Download præsentationen

Præsentation er lastning. Vent venligst

1

Praksisformer og virksomhedsdannelse Af Natalia Madsen & Mads Grarup Odense den 3. februar 2004 Forum: OR-5 2003-2004

2

Praksisformer og virksomhedsdannelse

3

Praksisformer Solopraksis Gruppepraksis Kompangniskabspraksis Delepaksis Netværkspraksis

4

Praksisformer

5

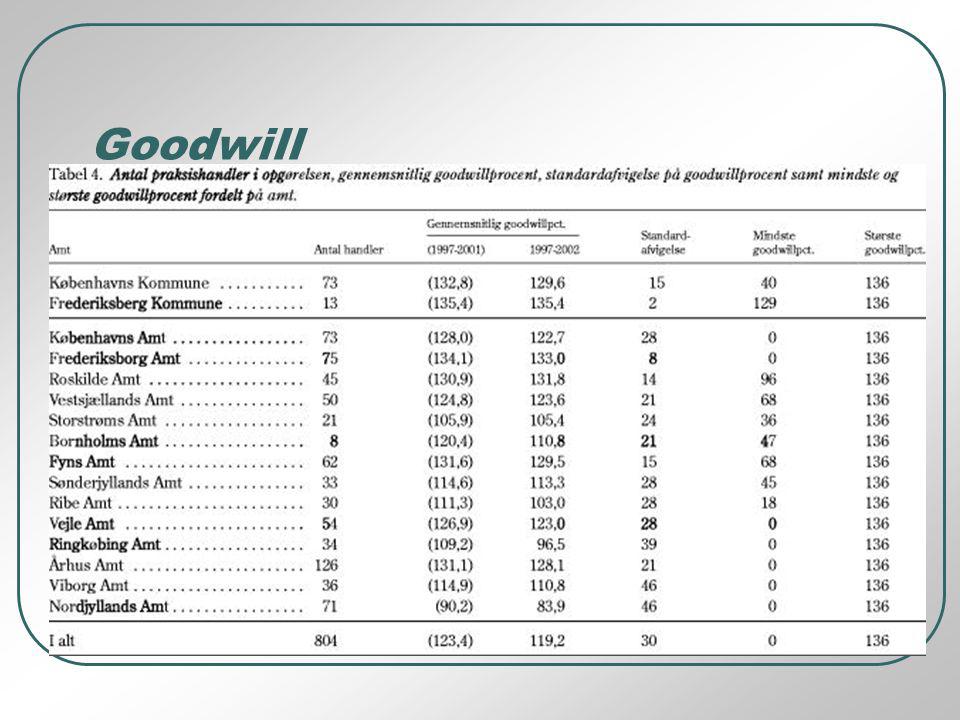

Goodwill Gennemsnittet af de sidste tre års omsætning Goodwillprocenten er fastsat til maksimalt 136 %

6

Goodwill

8

Ejendomsforhold Privat ejet ( personlig ansvar ) Anpartsselskab ( solidarisk hæftning ) Aktieselskab ( begrænset ansvar ) Holdingselskab ( ApS/AS )

Anpartsselskab ( solidarisk hæftning ) Aktieselskab ( begrænset ansvar ) Holdingselskab ( ApS/AS )")

9

Holdingselskab 3 grunde til etablering af holdingselskab: Minimere risikoen for at miste den samlede opsparing, hvis virksomheden skulle gå konkurs. Gennemføre et generationsskifte Skabe en mere optimal selskabsstruktur med bedre skattemuligheder

10

Holdingselskab Et holdingselskab er groft sagt et selskab, der ejer aktierne eller anparterne i et andet selskab. Et passiv selskab som har til formål at holde kapital.

11

Holdingselskab Holdingselskab kan enten stiftes som et aktieselskab eller et anpartsselskab. De fleste vælger anpartsselskab, fordi kravet til den bundne kapital kun er 125.000 kr mod 500.000 kr til et aktieselskab. ( kapital i aktiver, som goodwill, maskiner mv.)

.")

12

Holdingselskab Kan være en store fordel, dersom man i forvejen ejer aktier/anparter i et selskab, pga. af de danske lovgivninger. Særligt hvis man vil gennemføre et generationsskifte eller senere sælge uden personligt at blive beskattet.

13

Holdingselskab I holdingselskabet gælder det, at hvis det bare ejer mindst 25 % af datterselskabet i mindst et år, kan det tage udbytte skattefrit op (gælder danske holdingselskaber). Dermed kan kapitalen i datterselskabet minimeres til det er forretningsmæssigt fornuftigt. Dermed kan det gøres billigere at købe for en søn eller kompagnon eller en helt tredje.

14

Holdingselskab Når man sælger datterselskabet skal man betale for avancen på aktierne/anparterne hvis man ejer det personligt. Har man ejet det i mindre end tre år er det kapitalindkomst, ellers er det aktieindkomst (28-43 %).

..")

15

Holdingselskab Når man sælger datterselskabet men det er ejet af holdingselskabet i over 3 år er salget skattefrit. For at tage penge ud af holdingselskabet i form af udbytte, betales kun 28-43 % i skat.

16

Holdingselskab Det koster omkring 5 - 20,000 kr at oprette et holdingselskab – alt efter hvilken rådgivning du benytter.

17

Købekontrakt Alle punkterne i kontrakten berører særlige problemer i det konkrete partsforhold, som bør overvejes ved endelig kontrakts-udformning med juridisk bistand. Bl.a. vil der foreligge særlige forhold ved delepraksis, enkeltmandspraksis og praksis med flere end to læger.

18

Købekontrakt

Lignende præsentationer