Download præsentationen

Præsentation er lastning. Vent venligst

1

Ny Årsrapport Hvorfor ? Flere udgaver – individuelle tilvalg

Nye regnskabsprincipper Implementering

2

Hvorfor ny årsrapport ? Landsudvalget for driftsøkonomi……. Fokus på virksomheden Kendt opstilling – ÅRL !

3

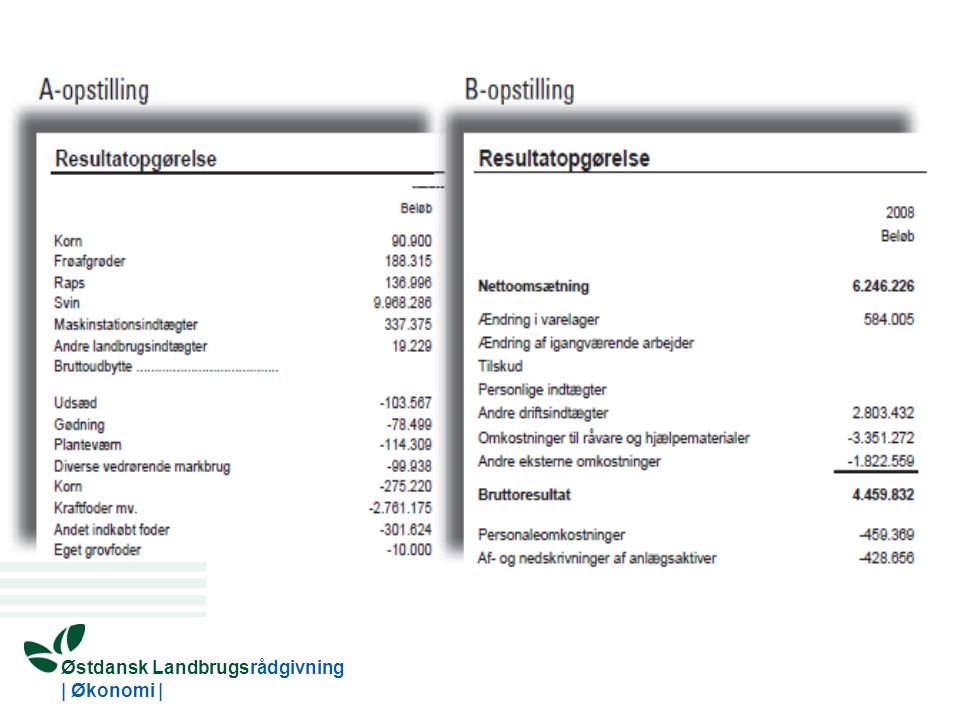

Eksternt Regnskab Værdibaseret - dagværdi Balancen er primær

Resultatopgørelsen sekundær A eller B-opstilling A-opstillingen kan fås som analysegrundlag i det interne regnskab Implementeringsgruppens indlæg-- 3

4

Internt Regnskab Valgfrit Analyser Grafisk fremstilling Nøgletal

6

Vigtige principper årsregnskabsloven

Retvisende billede Væsentlighed Neutralitet

7

Anlægsaktiver Aktiver er bygning og jord (dagsværdi)

- Ingen afskrivning på stuehuse og jord - Produktionsbygninger - kostpris afskrives lineært - Nedskrivninger over resultat (hvis der ikke er opskrevet tidligere) - Opskrivninger over egenkapital Inventar - Lineær afskrivning (ctr saldo) - Individualisering

- Opskrivninger over egenkapital. Inventar. - Lineær afskrivning (ctr saldo) - Individualisering.")

8

Immaterielle anlægsaktiver

Mælkekvoter - Dagspris, ingen afskrivning - Opskrivninger til dagsværdi over egenkapital - Nedskrivninger ud over nedskrevet værdi over resultat. Betalingsrettigheder - Nedskrivninger ud over nedskrevet værdi over resultat

9

Kursreguleringer Kursreguleringer indgår i resultatet

- Finansielle aktiver - Aktier, obligationer - Gæld – kursreguleringer prioritetsgæld, finanslån, swaps etc.

10

”Udskudt skat” ”Hensættelser” - Reservering af egenkapital til skat

- Beregnes på alle poster - principielt som værdiforskellen mellem den driftsmæssige og skattemæssige værdi. - Årlige reguleringer enten over resultatopgørelse eller balance Afsættes med højeste skattesats - 51,5 - 55,5% (42%)

")

11

Implementering Vi har som målsætning at alle får beregnet udskudt skat - væsentligt A eller B-udgaven – mindre væsentlig Ressourcerne og systemerne sætter begrænsninger Vi gør vort bedste !

12

Forandringer ”fryder”

Lignende præsentationer

>")

:>")

Resultatopgørelse Balance =Driftsregnskab.>")