Download præsentationen

Præsentation er lastning. Vent venligst

1

Det interne regnskab (tidl. arbejdstitel ”Supplerende beretning”)

v. Morten Langgaard

2

Formålet med det interne regnskab

At give kunden – og hans rådgivere – mulighed for at anvende årsrapporten som analyse- og ledelsesværktøj Driftsøkonomisk rådgivningsgrundlag Ekstern opstilling B Intern opstilling A Et skræddersyet produkt til den enkelte kunde Fleksibilitet i sammensætningen af analyser Grafisk fremstilling

3

Overordnet Udarbejdet med fokus på landbruget

Opstilling A inkl. Intern omsætning Samme regnskabsbegreber og principper som i det eksterne regnskab (A) Kommentar/bemærkninger til alle analyserne Anvendelse af ”Note til/fra valg”

Kommentar/bemærkninger til alle analyserne. Anvendelse af Note til/fra valg")

4

Landbrugsregnskab 2009 Klasse A Klasse B Eksternt regnskab

. Internt regnskab Internt regnskab Benchmarking Økonomidatabasen

5

Katalog - Hovedgrupper

Tekstdel Produktionsoplysninger Analysegrundlag Resultatopgørelse Nøgletal og fremskrivning Finansiering Udskudt skat Produktionsøkonomi

6

Katalog – de enkelte analyser

Tekstdel Produktionsoplysninger Analysegrundlag inkl. Intern omsætning Resultatopgørelse Resultatopgørelse inkl. Budget kontrol Opdelt resultatopgørelse på aktiviteter Udvikling i resultat og pengebinding Egenkapitalens udvikling Nøgletal og fremskrivning Udvikling i virksomhedens nøgletal

7

Katalog – de enkelte analyser

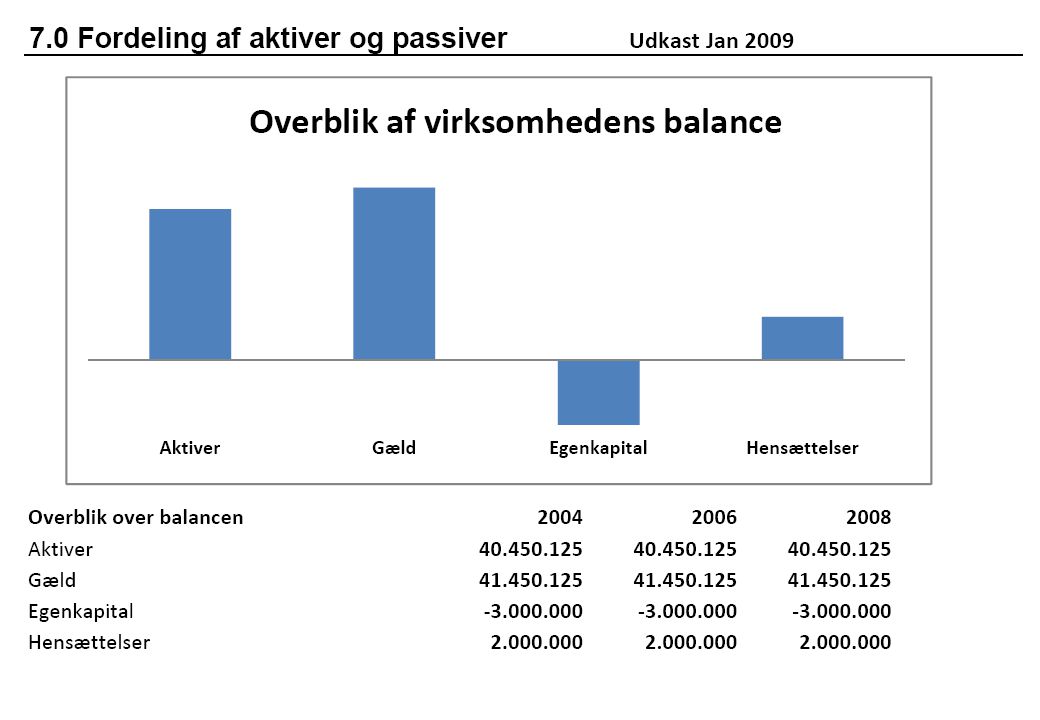

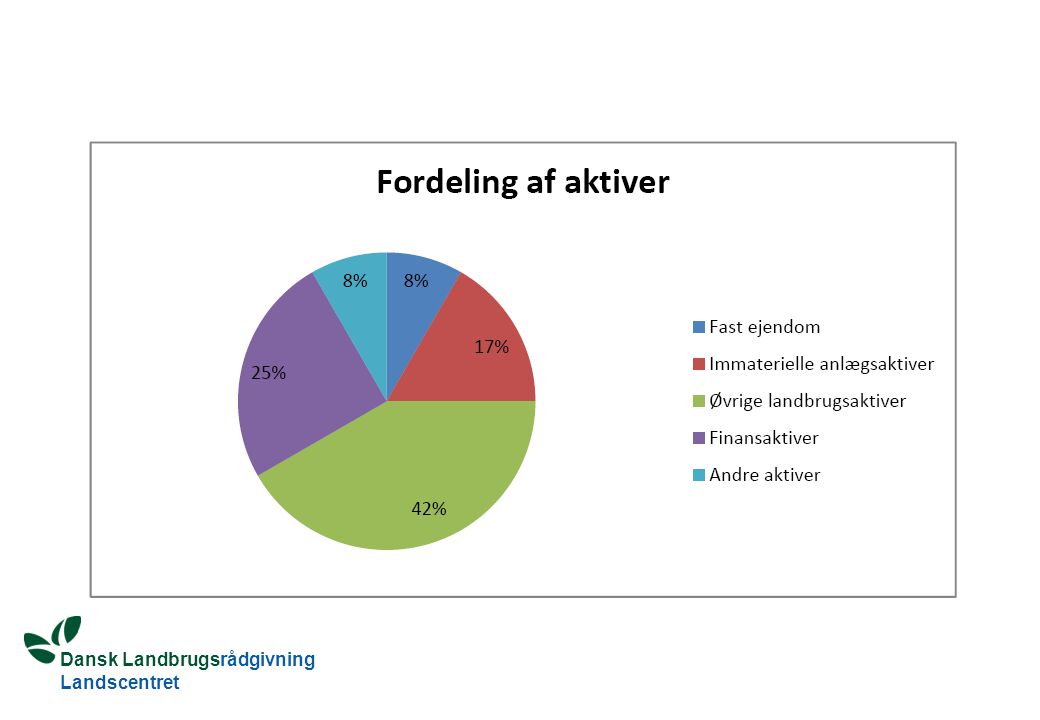

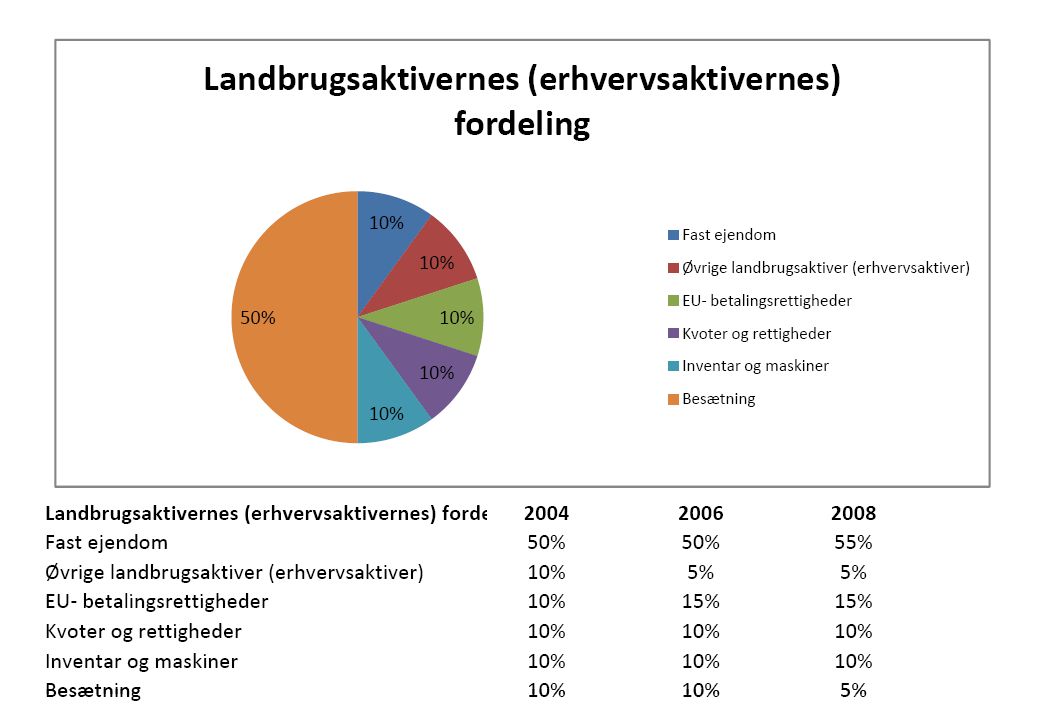

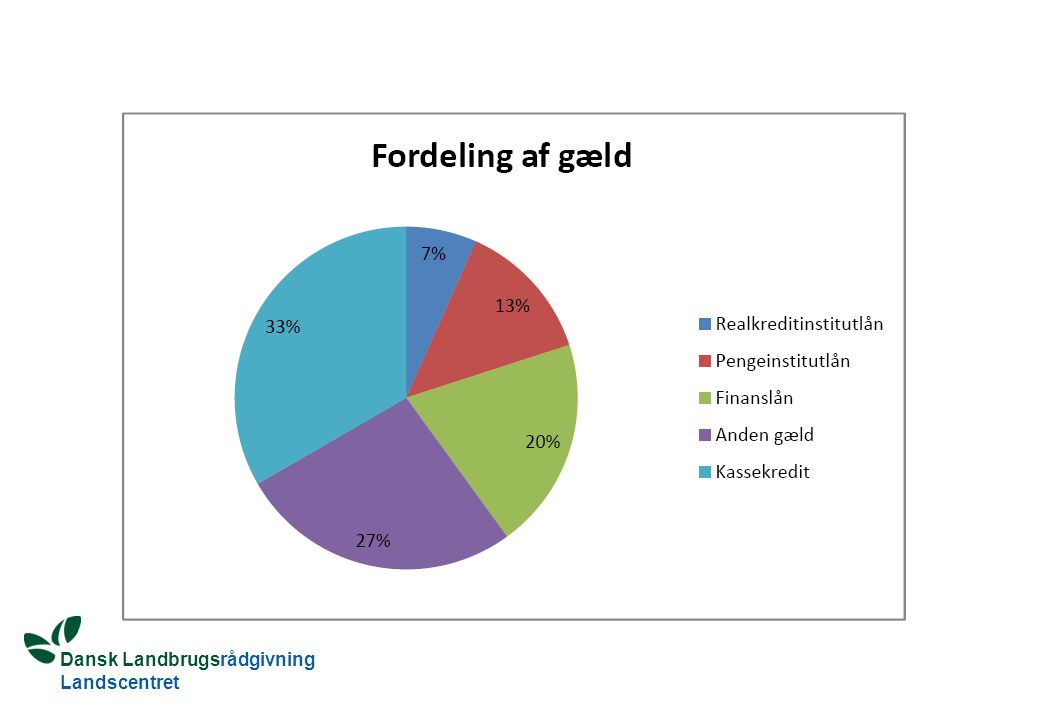

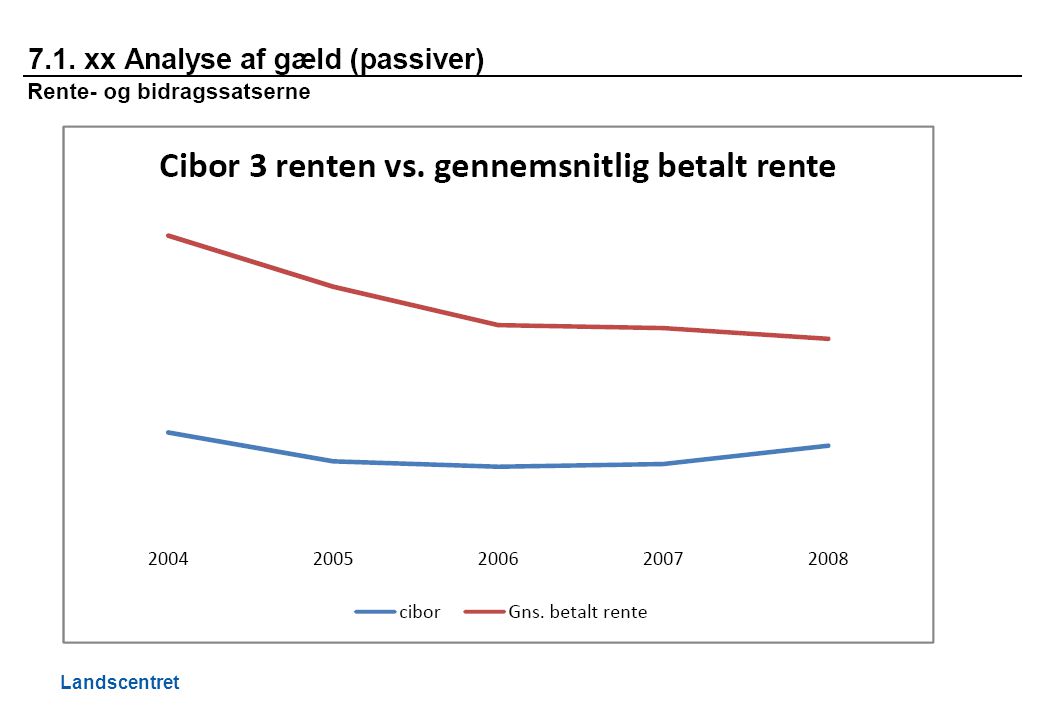

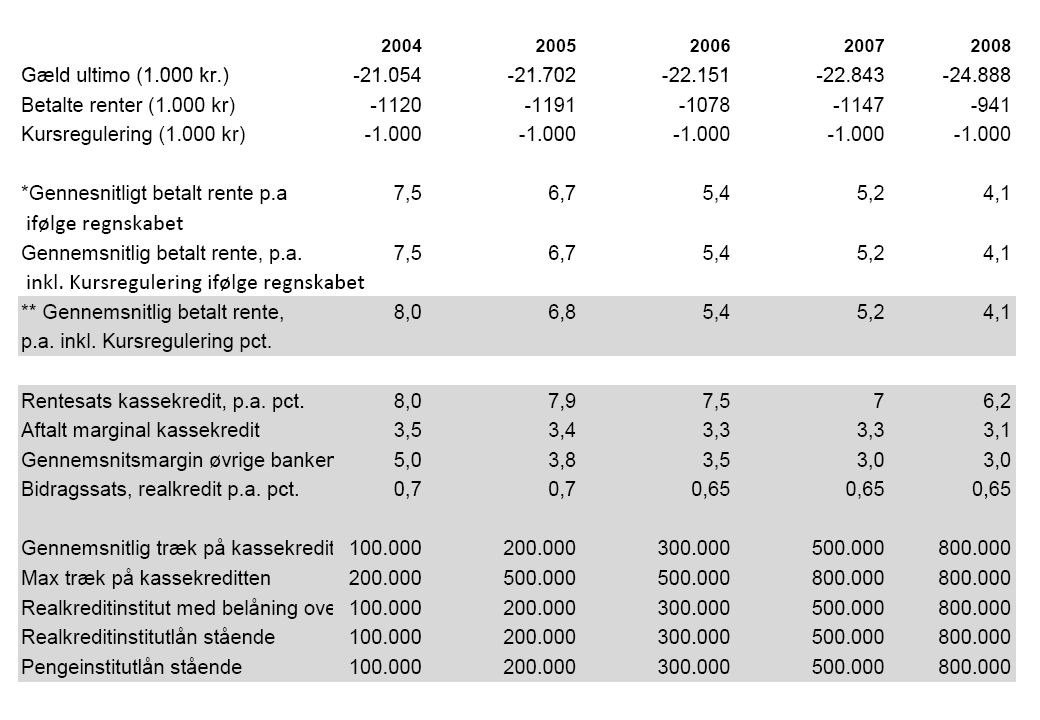

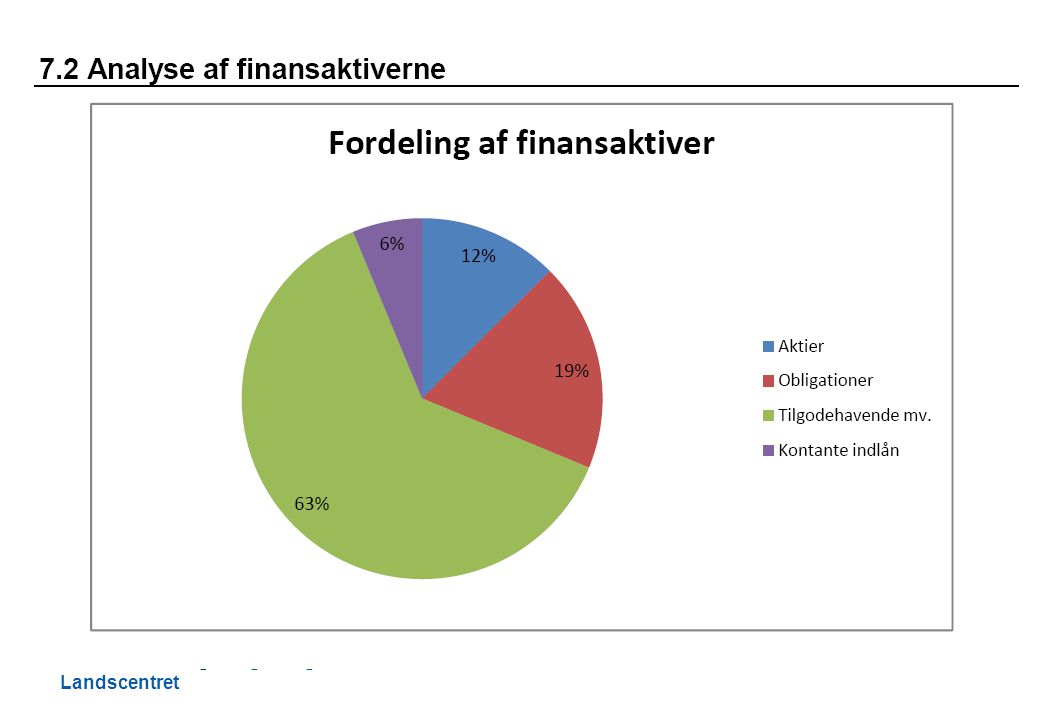

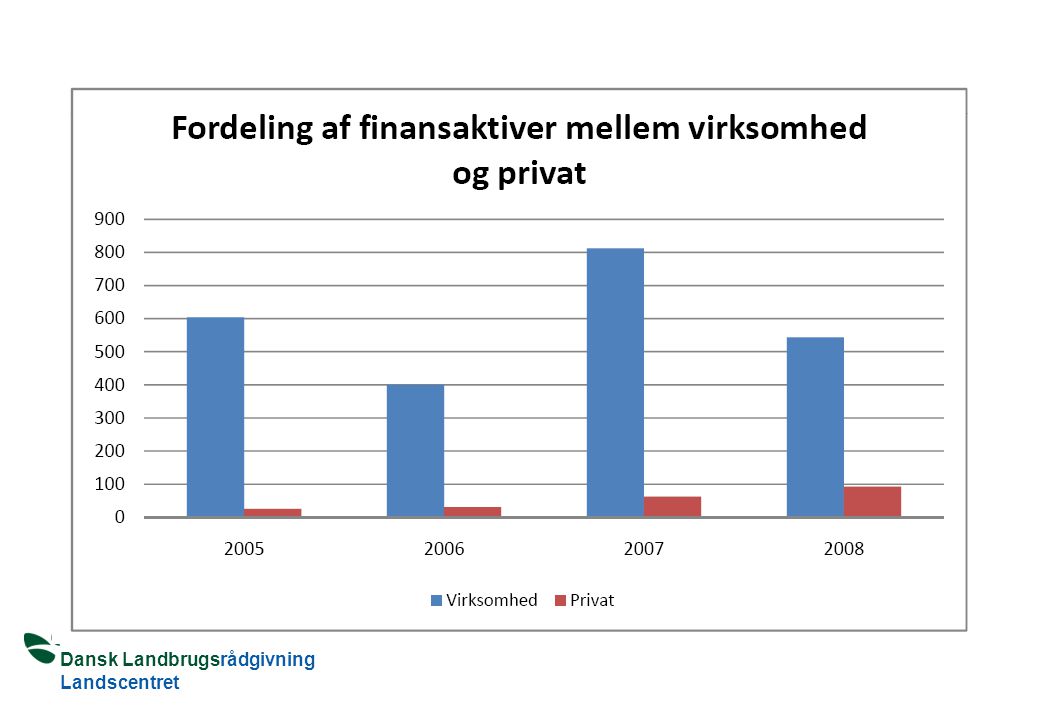

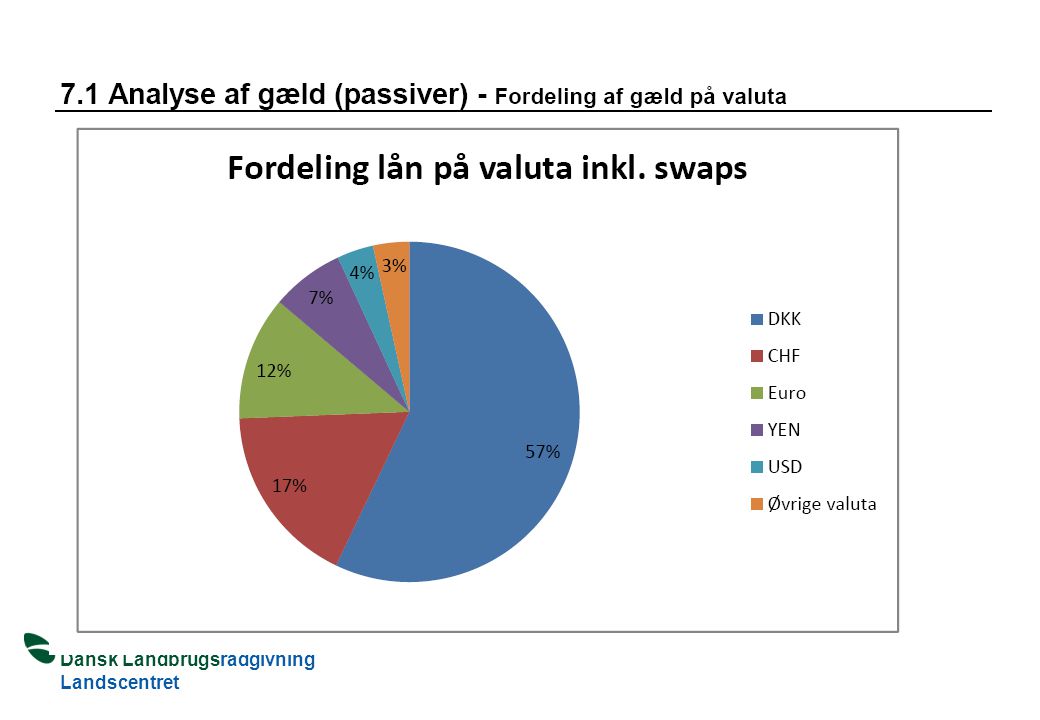

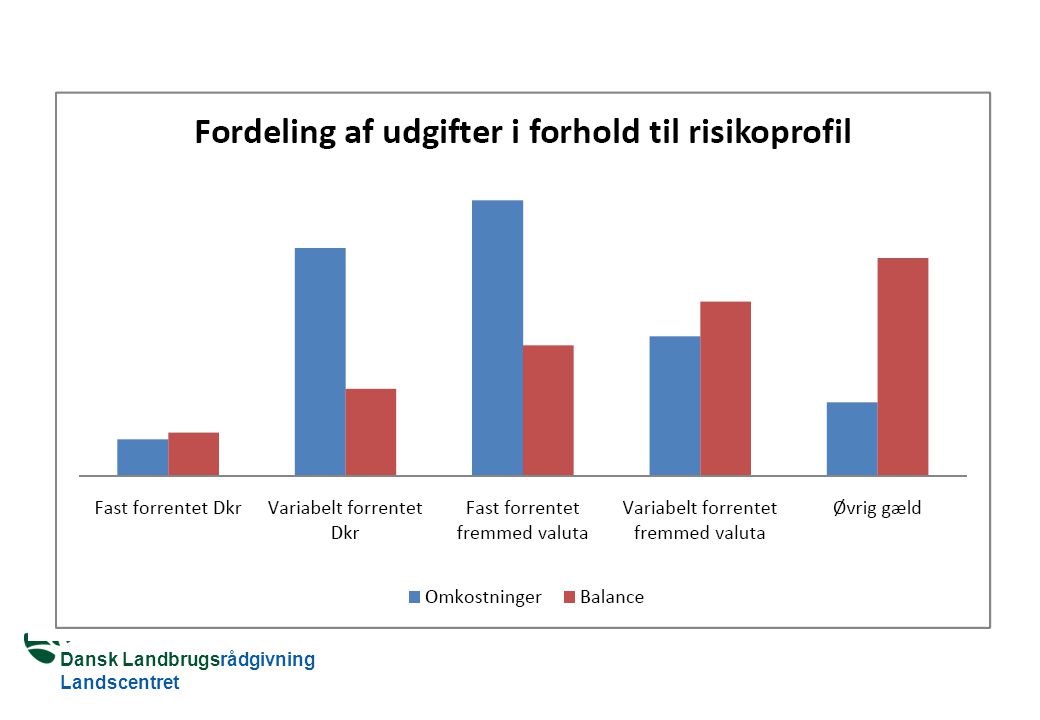

Nøgletal og fremskrivning Nulpunktspris og følsomhed Nettoinvestering – kapitaltilførsel Fremskrivning af nudrift Mål, potentiale og følsomhed Budget Finansiering Fordeling af aktiver og passiver Analyse af passiver Analyse af finansaktiver Udskudt skat

8

Katalog – de enkelte analyser

Produktionsøkonomi Foderforbrug og udbytter Produktion og dækningsbidrag Kapacitetsomkostninger fordelt på aktiviteter Analyse af driftsgrene (Business Check) Produktionsgrensopgørelse

Produktionsgrensopgørelse.")

9

Katalog – de enkelte analyser

Udvikling i kapacitetsomkostninger Vurdering af arbejdskraftbehov Maskin- og arbejdsomkostninger Stald- og inventaromkostninger, Kvæg, kr. pr. årsko Stald- og inventaromkostninger, Svin, pr. enhed Omkostninger ved hjemmeblanding af foder til svin Markbidrag

10

Eksempler Analysegrundlag Finansanalyse Aktivitetsanalyse

11

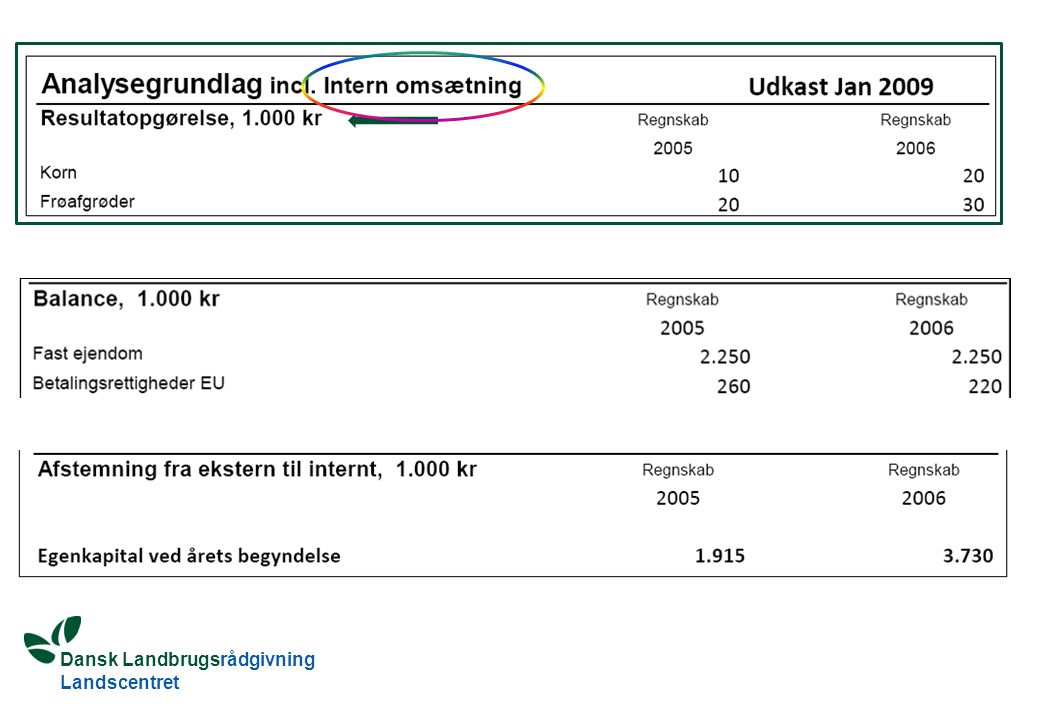

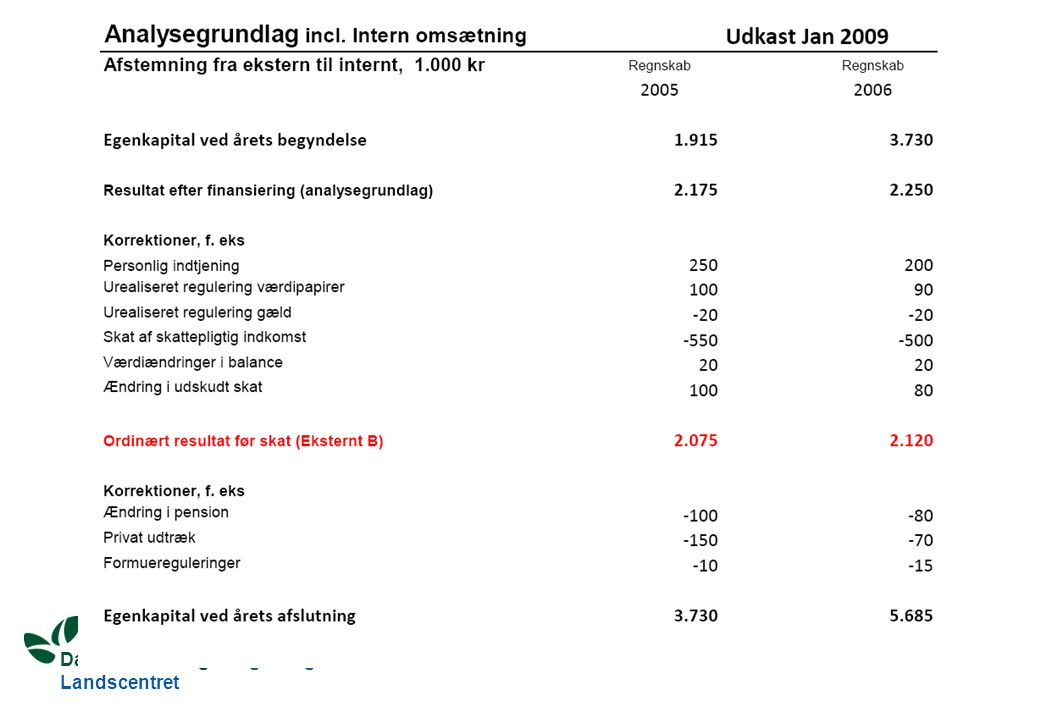

Analysegrundlag Grundlag for analyserne i den interne regnskab

Tager udgangspunkt i A-opstilling inkl. Interne omsætning Forståelse af overgang fra B-opstilling til A-opstilling

14

Finansanalyserne Appetitvækker til en egentlig finansstrategi

Datagrundlag kommer fra konteringen Mulighed for at vælge/fravælge dele af finansanalyserne Anvendelse af supl. oplysninger

28

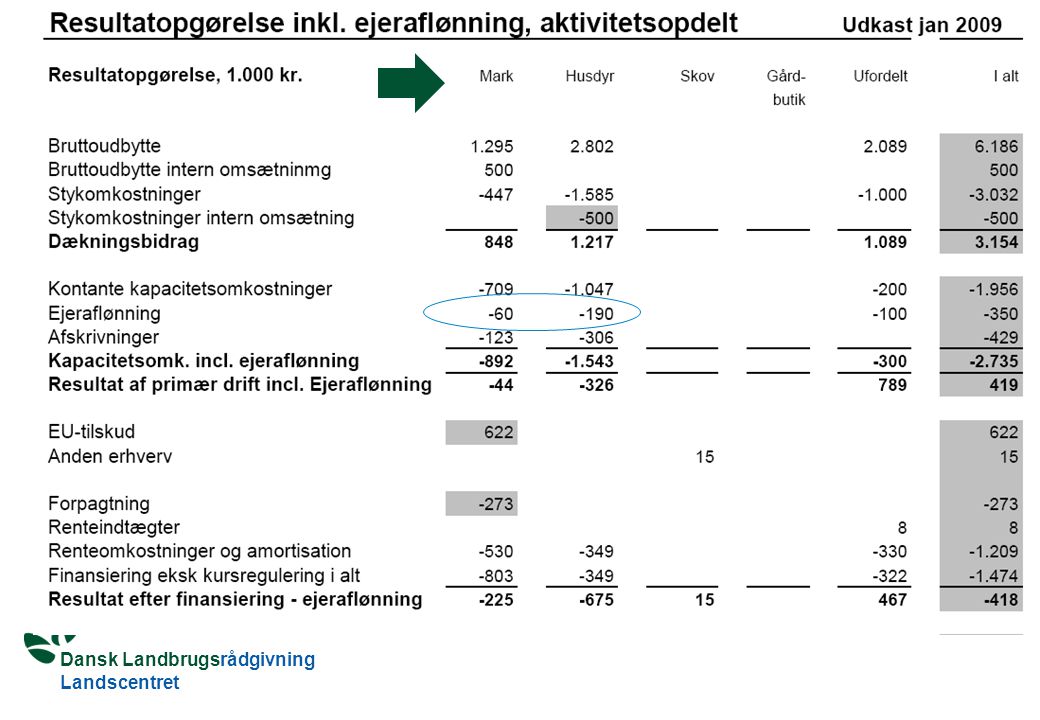

Aktivitetsanalyse Opdeling af virksomhedens resultat i 4 aktiviteter

Arbejdsrækkefølge vigtig Påvirker ikke det eksterne årsrapports tilstand Ø90 anvender konteringen og giver bedste bud Slut resultat efter anvendelse af fordelingsbilledet

32

Grundlag til analyserne

Kontering efter vejledende kontoplan Datasammenhæng med fagretninger er vigtig Data i kvægdatabase, markdatabase, minkdatabase, finansieringsanalyse m.v. Supplerende oplysninger Kun de relevante for de analyser Udgangspunkt er de nuværende supplerende oplysninger ved mange analyser

33

Opsummering Faglig vurdering for hver kunde, hvilke analyser!

Gode driftsøkonomiske analyser Hvor tjenes penge Udpegning af fokusområder Behov ved kunde med en ekstern B opstilling Intern regnskab i flere niveauer Forskellige kunde cases Udnytte de data kunden har i Ø90 og datagrundlagene fra fagområderne Benchmarking er en del af det interne regnskab Selvstændig produkt, men ens opstilling

Lignende præsentationer