Download præsentationen

Præsentation er lastning. Vent venligst

1

Økonomiske omgivelser Tyskland

I modsætning til UK/USA har lovgivningen mange modeller for organisering af erhvervsdrivende virksomhed - herunder typer som passer til forskellige størrelser af virksomhed Skrappere regnskabskrav til virksomheder med begrænset hæft. Ca AGs (~A/S) (heraf ca. 950 børsnot.) men stor øk. betydn. Ca GmbH (~ApS) - desuden KGaA (=kom.aktieselsk) Kreditorfinansiering - EK-finansiering spiller underordnet rolle Lille aktiekultur blandt priv. - banker ofte både långiver og aktionær Stakeholder-orientering fremfor shareholder-orientering: regnsk. skal vise virks. ansvarlighed overfor det offentlige, ansatte, miljøet Kreditorbeskyttelse fremfor primært at tilvejebringe relevant inf. for aktionærgruppen Regnskabsregulering er et offentligt anliggende = lovbaseret Væsentlig indflydelse på regnskabet fra skatteregler

(heraf ca. 950 børsnot.) men stor øk. betydn. Ca GmbH (~ApS) - desuden KGaA (=kom.aktieselsk) Kreditorfinansiering - EK-finansiering spiller underordnet rolle. Lille aktiekultur blandt priv. - banker ofte både långiver og aktionær. Stakeholder-orientering fremfor shareholder-orientering: regnsk. skal vise virks. ansvarlighed overfor det offentlige, ansatte, miljøet. Kreditorbeskyttelse fremfor primært at tilvejebringe relevant inf. for. aktionærgruppen. Regnskabsregulering er et offentligt anliggende = lovbaseret. Væsentlig indflydelse på regnskabet fra skatteregler.")

2

Historisk udvikling af tysk regnsk.reg.

19. århundrede: Grundlæggende regnskabsprincipper og holdn. til regnskabets formål og indhold som stadig er gældende i dag dannes. - Bl.a. kreditorbeskyttelse + kostpris øverste målingsgrundl. Kreditorbeskyttelse => fokus på fuldstændig præsentation af akt. og forpl., så kred. kunne vurdere deres risiko (værdien af virks.) => balancen indtil for nylig anset for væsentligste opgørelse Årets resultat def. som: EK ult. (+udlodn.-indskud) - EK primo Res.opg. rolle: at vise hvilke transakt., der har fået net.akt. til at stige eller falde Kreditorbeskyttelse => forsigtighedsprincippet stor betydning især ved fortolkn. af realisationsprinc.: hvad kan vi fordele uden at skade kreditorerne ~ Forsigtighed er ikke underordnet kval. egensk. som i UK/USA, men det helt centrale princip

=> balancen indtil for nylig anset for væsentligste opgørelse. Årets resultat def. som: EK ult. (+udlodn.-indskud) - EK primo. Res.opg. rolle: at vise hvilke transakt., der har fået net.akt. til at. stige eller falde. Kreditorbeskyttelse => forsigtighedsprincippet stor betydning især. ved fortolkn. af realisationsprinc.: hvad kan vi fordele uden at. skade kreditorerne ~ Forsigtighed er ikke underordnet kval. egensk. som i UK/USA, men det helt centrale princip.")

3

Historisk udvikling af tysk regnsk.reg.

: stort antal konkurser for selskaber => set af lovgiverne som bevis for at kreditorerne behøver endnu større beskyttelse end regnskabsreglerne havde givet => bl.a. formel indskrivn. af forsigtighedsprinc. i Aktiengesetz 1937 (bemærk forskel til amerikanernes reaktion på samme fænomen: sikre aktionærerne via. større åbenhed/flere informationer) 1965: revision af Aktiengesetz: første gang at også aktionær- interesser tages i betragtning - bl.a. begrænsn. af muligheder for at undervurdere. Loven er eneste sted med detaljeret regnsk.reg. 1969: Vedtagelse af Publizitätsgesetz: lov som fastlægger regnsk.- pligt for visse store ikke-selsk. efter samme regler som store selsk. 1985: 4. og 7. Direktiv implementeres - regnskabsreglerne over- flyttes til tredje bog i Das Handelsgesetzbuch og gælder for alle selskaber med begrænset hæftelse (men med lempelser efter str.)

1965: revision af Aktiengesetz: første gang at også aktionær- interesser tages i betragtning - bl.a. begrænsn. af muligheder for. at undervurdere. Loven er eneste sted med detaljeret regnsk.reg. 1969: Vedtagelse af Publizitätsgesetz: lov som fastlægger regnsk.- pligt for visse store ikke-selsk. efter samme regler som store selsk. 1985: 4. og 7. Direktiv implementeres - regnskabsreglerne over- flyttes til tredje bog i Das Handelsgesetzbuch og gælder for alle. selskaber med begrænset hæftelse (men med lempelser efter str.)")

4

Historisk udvikling af tysk regnsk.reg.

1998: Vedtager loven KonTraG (Gesetz zur Kontrolle und Trans- parentz im Unternehmensbereich) - skaber bl.a. mulighed for at privat standardsetting organisation som kan fastlægge standarder for koncernregnskabet! - NB: ikke kun fokus på de børsnoterede 1998 peges der på DSR/DRSC - intl. kaldet GASB 1998: Vedtager loven KapAEG (Kapitalaufnahmeerleichterungs- gesetz) - skaber mulighed for børsnoterede virksomheder for at fravige normale regler i HGB til fordel for intl. regnsk. std., men kun i deres koncernregnskaber

- skaber bl.a. mulighed for at. privat standardsetting organisation som kan fastlægge standarder. for koncernregnskabet! - NB: ikke kun fokus på de børsnoterede peges der på DSR/DRSC - intl. kaldet GASB. 1998: Vedtager loven KapAEG (Kapitalaufnahmeerleichterungs- gesetz) - skaber mulighed for børsnoterede virksomheder for at. fravige normale regler i HGB til fordel for intl. regnsk. std., men. kun i deres koncernregnskaber.")

5

Overordnet målsætning for regnskabet

HGB §264.2: Der Jahresabschluss der Kapitalgesellshaft hat unter beachtung der Grundsätze ordnungsmässiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-,Finanz- und Ertragslage der Kapitalgesellschaft zu Vermitteln. Führen besondere Umstände dazu, dass der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild im Sinne des Satzes 1 nicht vermittelt, so sind im Anhang zusätzliche Angaben zu machen = retvisende i overensstemmelse med god regnskabsskik (GoB) + ingen true-and-fair-override - der skal holdes fast i de ikke- retvisende regler i res.opg./balance og kun gives noteoplysninger

+ ingen true-and-fair-override - der skal holdes fast i de ikke- retvisende regler i res.opg./balance og kun gives noteoplysninger.")

6

GoB Lovbaserede regnskabsregler i Tyskland => langsom tilpasning,

MEN dynamik opnås via ukodificerede regler og principper = GoB GoB = juridisk autoritet, fordi loven referer til GoB på alle områder, hvor der ikke er direkte lovregulering. Mao: GoB supplerer skreven lov, men erstatter den ikke - GoB bliver kun aktuelt, når loven ikke har taget stilling, eller ved valgmuligheder GoB alle regler og principper, som ikke er kodificeret og som gene- relt har udviklet sig i praksis ~ ”god regnskabsskik” Kilder/kategorier: Grundl. principper/kval. egenskaber: efter 4. dir = nu kodific. i loven Detaljerede princ. for at kunne løse spec. regnsk. mæs. probl, som ikke er dækket af kodific. regler - f.eks. valutaomr., leasing, fin.instr. Fortolkninger af kodificeret lov

7

GoB Input til GoB fås fra:

Store virksomheder: måden de gør tingene på danner skole Bidrag i journals/fagtidsskrifter fra regnskabskyndige personer Anbefalinger fra tyske foren. af statsaut. revisorer (IdW) Domstolsafgørelser: typisk skattedomstolene - især den højeste skattedomstol Bundesfinanzhof (BFH) For koncernregnskaber: Standarder fra DRSC

Domstolsafgørelser: typisk skattedomstolene - især den højeste. skattedomstol Bundesfinanzhof (BFH) For koncernregnskaber: Standarder fra DRSC.")

8

Regnskabsreguleringen i Tyskland

Kodificeret lov Ikke-kodificerede regler HGB Skattlovgivn. GoB

9

Spørgsmål 1. Hvorfor skal tysk std.setter kun bekymre sig om koncern-

regnskabet? 2. Hvorfor er skattedomstolen bidragyder til GoB? 3. Hvorfor er der en dobbeltpil mellem HGB og skattelovgivn. i forrige figur? Ad. 1: Fordi kreditorerne og skattemyndighederne kun (primært) er interesseret i selskabsregnskabet => plads til andet system i koncernregnskabet (tilvejebringelse af investorrelevant inf.) Ad. 2: Fordi der ofte kun laves ét regnsk. - det er både årsregnsk. og sk.regnskab => afgørelse af om en behandling i sk.regnsk. er korrekt => fortolkning af GoB Ad. 3: Fordi årsregnskabet er stærkt påvirket af skattelovgivn = Massgeblichkeits- og Umgekehrtes Massgeblichkeitsprinzip

er interesseret i selskabsregnskabet => plads til andet system i. koncernregnskabet (tilvejebringelse af investorrelevant inf.) Ad. 2: Fordi der ofte kun laves ét regnsk. - det er både årsregnsk. og sk.regnskab => afgørelse af om en behandling i sk.regnsk. er. korrekt => fortolkning af GoB. Ad. 3: Fordi årsregnskabet er stærkt påvirket af skattelovgivn. = Massgeblichkeits- og Umgekehrtes Massgeblichkeitsprinzip.")

10

Massgeblichkeits-princippet

Eng. oversæt.: Princ. of bindingness, congruency, authoritative princ. Tysk skattelovgivning (Einkommensteuergesetz): beregning af sk.pl.indkomst skal generelt følge de kommercielle principper for god regnskabsskik (GoB) => Det virks. gør i sit årsregnskab mht. indregning og måling er bindende for skatteregnskabet, så længe virksomheden holder sig indenfor GoB OG der ikke findes særlige skatteregler som siger noget andet F.eks.: hvis lovgivningen siger at der skal hensættes til garantirep., så gælder det også i sk.regnskabet - har virks. konkret valgt at hensætte 10% af årets omsætn. på kredit, så gælder det også i skatteregnskabet => generelt pres på at udnytte valgmuligheder i lovgivningen så værdier/resultat formindskes mest muligt

: beregning af. sk.pl.indkomst skal generelt følge de kommercielle principper for. god regnskabsskik (GoB) => Det virks. gør i sit årsregnskab mht. indregning og måling er. bindende for skatteregnskabet, så længe virksomheden holder sig. indenfor GoB OG der ikke findes særlige skatteregler som siger. noget andet. F.eks.: hvis lovgivningen siger at der skal hensættes til garantirep., så gælder det også i sk.regnskabet - har virks. konkret valgt at. hensætte 10% af årets omsætn. på kredit, så gælder det også i. skatteregnskabet => generelt pres på at udnytte valgmuligheder. i lovgivningen så værdier/resultat formindskes mest muligt.")

11

Massgeblichkeits-princippet

Særlige skatteregler siger i visse tilfælde noget andet => massgeb- lichkeitsprincippet tilsidesættes, og der vil kunne opstå forskel mel. årsregnskabet og sk.regnskabet Generelt gælder iflg. Haller i Walton (1998) s. 83/Pfaff & Schröer (EAR 1996): Er der valgmuligheder for indregning af aktiver i årsregnskabet (alt.: udg.førsel) skal disse altid aktiveres skattemæssigt Modsat: alle valgmuligheder for indregning af forpl. i årsregnskabet bliver til forbud mod indregning i skatteregnskabet Desuden krav om bestemte afskrivningssatser i sk.regnsk.

s. 83/Pfaff & Schröer. (EAR 1996): Er der valgmuligheder for indregning af aktiver i årsregnskabet. (alt.: udg.førsel) skal disse altid aktiveres skattemæssigt. Modsat: alle valgmuligheder for indregning af forpl. i årsregnskabet. bliver til forbud mod indregning i skatteregnskabet. Desuden krav om bestemte afskrivningssatser i sk.regnsk.")

12

Umgekehrtes Massgeblichkeits-princip

EStG: For at få del i særlige skattebegunstigelser, skal disse regler også bruges i årsregnskabet Synsvinkel: hvis vi som skattemyndigheder skal give afkald på at få vort tilgodehavende her og nu - skal virksomhedens ejere også give afkald på en del af deres udbytte her og nu => virksomhedens udlodningsmulighed skal reduceres Umgekehrtes Massgeblichkeit => målinger i årsregnskabet som ikke er driftsøkonomiske, hvilket ellers er kravet i årsregnskabet => behov for særregler i HGB som tillader disse økonomisk urea- listiske målinger. Findes f.eks. I HGB §254 Økonomisk urealistiske målinger: true-and-fair? Nein!

13

Opsummering Massgeblichkeit/Umgekehrtes massgeblichkeit

Tre karakteristika: Generelt er indregning og måling af akt/forpl. i årsregnskabet det juridiske grundlag for beregning af skattepligtig indkomst (årsregnskabet binder skatteregnskabet) For visse poster kræver specifikke sk.regler forskellig opgørelse i skatteregnskabet Særlige skattebegunstigelser kan kun benyttes, hvis de indarbejdes i årsregnskabet (skatteregnskabet binder årsregnskabet)

For visse poster kræver specifikke sk.regler forskellig opgørelse. i skatteregnskabet. Særlige skattebegunstigelser kan kun benyttes, hvis de indarbejdes. i årsregnskabet. (skatteregnskabet binder årsregnskabet)")

14

Formål med Massgeblichkeit/ umgekehrtes Massgeblichkeit

= så vidt muligt at få afspejlet økonomiske transaktioner på samme måde i årsregnskabet og skatteregnskabet Årsag: Enkelt for skattemyndighederne Økonomisk fordel for skatteyderne (ét sæt regnskaber) I praksis udarbejder mange kun ét sæt (ekskl. børsnot.)

I praksis udarbejder mange kun ét sæt (ekskl. børsnot.)")

15

Hvem gælder regnskabsreglerne for?

HGB Alle erhvervsdrivende virks. Virks. med ubegr. hæftelse Virks. med begr. hæftelse Færre regler end virks. med begr.hæftelse Dog Publizitätsgesetz: meget store (65/130/5000) skal følge reglerne for A/S) Opdelt i: Små: Euro (3,438/6,875/50) Mellem: (13,75/27,5/250) Store: (> mellem)

skal følge reglerne for A/S) Opdelt i: Små: Euro (3,438/6,875/50) Mellem: (13,75/27,5/250) Store: (> mellem)")

16

Deutche Rechnungslegungs Standards Committee (DRSC) - Eng.: GASB

1998: med hjemmel i HGB §342 blev Das Deutsche Standardisierungs Rat (DSR) dannet Formål: At udvikle regnskabsstd. til brug i koncernregnskabet At repræsentere Tyskland i intl. regnskabskomiteer Konsulentorgan ifm. udvikling af regnskabsregulering Bestemmer dagsorden-temaer - Arbejdet foregår via DRSC blandt fagkyndige personer - fin. via medl.kont. og bidrag Due-process: udkast - høringsrunder (skriftlige og mundtlige) - offentlighed er en del af processen Standarder skal iflg. Haller (EAR 2002) godkendes af justitsmin. for at få virkning

dannet. Formål: At udvikle regnskabsstd. til brug i koncernregnskabet. At repræsentere Tyskland i intl. regnskabskomiteer. Konsulentorgan ifm. udvikling af regnskabsregulering. Bestemmer dagsorden-temaer - Arbejdet foregår via DRSC. blandt fagkyndige personer - fin. via medl.kont. og bidrag. Due-process: udkast - høringsrunder (skriftlige og mundtlige) - offentlighed er en del af processen. Standarder skal iflg. Haller (EAR 2002) godkendes af justitsmin. for at få virkning.")

17

Indholdet af tysk regulering - regnskabets bestanddele

Alle erhvervsdrivende virksomheder skal udarbejde bal. og res.opg. i overensst. med GoB, men ikke off.gør.pligt og rev.pligt for alle Virks. med begrænset hæftelse: H: skal offentliggøre og revideres U: lempelser baseret på størrelse Små: skal udarbejde bal., res.opg., noter (men ikke ledelsesberetn.) men disse kan laves i komprimeret udgave. Skal ikke indsendes til handelsregister i virks. Bundesland. Ingen rev.pligt Mellem: Krav om ledelsesberetn. + rev.pligt. Skal indsende - men kan vælge komprim. udgave. NB: mange vælger ulovligt ej at inds.! Store: Skal indsende + off.gøre i tysk Statstidende (Bundesanzeiger) NB: Pengestrømsopgørelse er kun et krav for børsnot. konc.regnsk.

men disse kan laves i komprimeret udgave. Skal ikke indsendes til. handelsregister i virks. Bundesland. Ingen rev.pligt. Mellem: Krav om ledelsesberetn. + rev.pligt. Skal indsende - men. kan vælge komprim. udgave. NB: mange vælger ulovligt ej at inds.! Store: Skal indsende + off.gøre i tysk Statstidende (Bundesanzeiger) NB: Pengestrømsopgørelse er kun et krav for børsnot. konc.regnsk.")

18

Indholdet af tysk regulering - regnskabets bestanddele

Hidtil anset selskabsregnskabet for vigtigere end koncernregnsk. NU: tendens blandt multinationale virks. til at off.gøre koncern- regnskabet (de børsnoterede efter IAS/US-GAAP) med selskabs- regnskabet (efter HGB) nedtonet - se f.eks. Årsag: de multinat. henvender sig til intl. investorer - som har behov for relevant information til øk.beslutningstagning ~ frigjort fra skattereglernes påvirkning

med selskabs- regnskabet (efter HGB) nedtonet - se f.eks. Årsag: de multinat. henvender sig til intl. investorer - som har behov. for relevant information til øk.beslutningstagning ~ frigjort fra. skattereglernes påvirkning.")

19

Enforcement - overholdelse af reg.

Intet kontrolorgan á la Financial Reporting Review Panel i UK. = kontrol med overholdelse af regnsk.reglerne overladt til revisorerne Wirtschaftsprüfer - ca (~statsaut. Revisorer) Revisorprofessionen Vereidigte Buchprüfer (~reg.revisorer) Må kun rev. til/med mellemst. GmbH

Revisorprofessionen. Vereidigte Buchprüfer. (~reg.revisorer) Må kun rev. til/med mellemst. GmbH.")

20

Indholdet af tysk regulering - principper (overordnet)

Tyskland har intet nedfældet framework - men tyske regnsk.regler kan godt indpasses i forklarende modeller/logisk struktur Øverst i hierakiet: pålidelighed - i betydningen vær forsigtig fremfor UK/US version: vær omhyggelig/afbalanceret Akt/forpl ej def. i lov, men kan uledes af GoB = snæver def. af akt. (kreditorbesk.- sikkerh. i): 1) skal have øk.værdi, 2) kunne udskilles og 3) kunne måles separat på objektivt grundlag => egenfremstillede immaterielle kan ikke indregnes, købte kan. Goodwill, udsk.skatteaktiver m.fl. opfylder ikke def. (ej udskillelig), men her tillader loven specifikt at der kan ske aktivering = såkaldte ”bilanzierungshilfen”

: 1) skal have øk.værdi, 2) kunne udskilles og 3) kunne måles separat på objektivt grundlag. => egenfremstillede immaterielle kan ikke indregnes, købte kan. Goodwill, udsk.skatteaktiver m.fl. opfylder ikke def. (ej udskillelig), men her tillader loven specifikt at der kan ske aktivering. = såkaldte bilanzierungshilfen")

21

Indholdet af tysk regulering - principper (overordnet)

Haller i Walton (1998) p. 98: Recognition prohibition (Germany) Asset (American model) Recognition option (Germany) Recognition requirement (Germany) Unrealized valuation gains Accounting conveniences Bilanzierungs- hilfen Deferred charges Abgren-zungsposten Asset (German model) Asset (British model)

p. 98: Recognition prohibition (Germany) Asset (American model) Recognition option (Germany) Recognition requirement (Germany) Unrealized valuation gains. Accounting conveniences. Bilanzierungs- hilfen. Deferred charges. Abgren-zungsposten. Asset (German model) Asset (British model)")

22

Indholdet af tysk regulering - principper (overordnet)

Haller i Walton (1998) p. 99: No recognition Liabilities American Provisions Liabili-ties Credit accruals British Optional recognition Prescribed recognition No re-cognition (*) Credit Accruals German Probable or possible Pos-sible Probable Possible but unlikely To company itself To third parties Uncertain Certain Obligations Deferrals of received prepayments *) These item has to be shown on the face of the balance sheet

p. 99: No recognition. Liabilities. American. Provisions. Liabili-ties. Credit accruals. British. Optional recognition. Prescribed recognition. No re-cognition (*) Credit Accruals. German. Probable or possible. Pos-sible. Probable. Possible but unlikely. To company itself. To third parties. Uncertain. Certain. Obligations. Deferrals of received prepayments. *) These item has to be shown on the face of the balance sheet.")

23

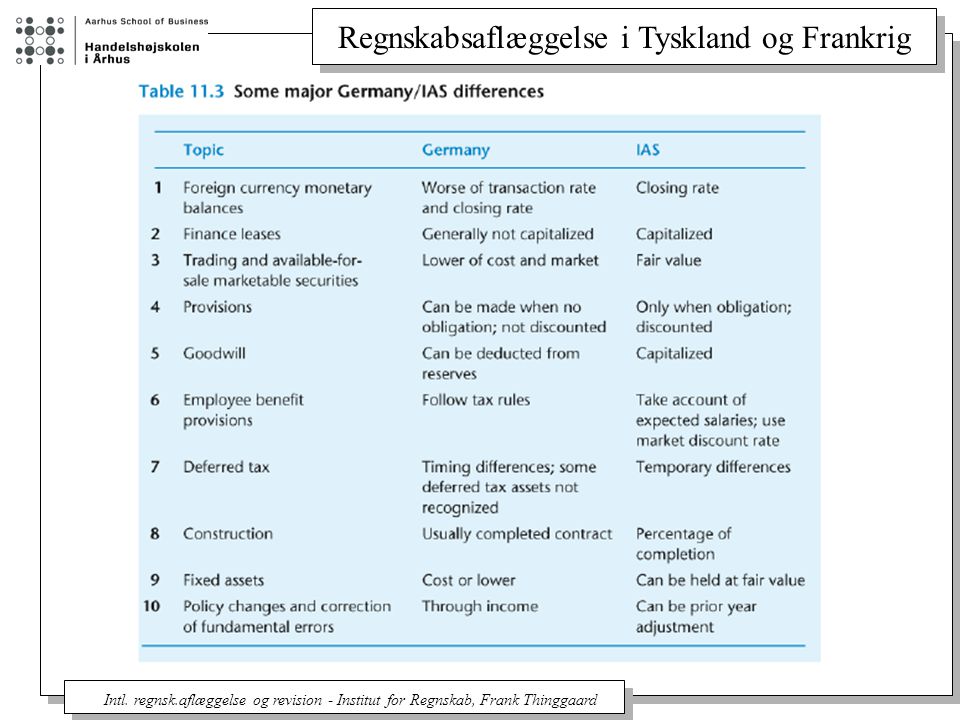

Indholdet af tysk regulering (selsk. m.v) - Immaterielle aktiver

Kun aktivere erhvervede immaterielle - gælder også udv.omk. Aktivitetsgoodwill kan aktiveres - afskrives over 4 år eller brugstid i praksis vælges brugstid = sk.mæs. afskr. periode = 15 år

24

Indholdet af tysk regulering (selsk. m.v) - Materielle aktiver

Måles til kostpris - afskrivninger (typisk brug af max. skatteafsk.sats) Nedskrivning: ved forbigående værdifald: kun krav for fin. aktiver Opskrivninger ikke tilladt - kostpris er generelt øverste værdigrundl. Leasing kan aktiveres - i praksis sker det ikke

Nedskrivning: ved forbigående værdifald: kun krav for fin. aktiver. Opskrivninger ikke tilladt - kostpris er generelt øverste værdigrundl. Leasing kan aktiveres - i praksis sker det ikke.")

25

Indholdet af tysk regulering (selsk. m

Indholdet af tysk regulering (selsk. m.v) - Hensættelser (Rückstellungen) Generelt: muligt at lave indkomstudjævning (income-smoothing) Kriteriet ved hensættelser er ikke more-likely-than-not, men possible Også hensættelser som ikke er i forhold til tredjemand Pligt til at hensætte til rep. og vedligehold. I første 3 mdr. efter balancedagen - mulighed for at hensætte for hele næste års rep. Hens. måles til beløb, som god forretningsskik tilsiger - fors.princ. bruges Hens. til udsk.skat: skal ske, men bruger res.opg. orient.metode

- Hensættelser (Rückstellungen) Generelt: muligt at lave indkomstudjævning (income-smoothing) Kriteriet ved hensættelser er ikke more-likely-than-not, men possible. Også hensættelser som ikke er i forhold til tredjemand. Pligt til at hensætte til rep. og vedligehold. I første 3 mdr. efter. balancedagen - mulighed for at hensætte for hele næste års rep. Hens. måles til beløb, som god forretningsskik tilsiger - fors.princ. bruges. Hens. til udsk.skat: skal ske, men bruger res.opg. orient.metode.")

26

Indholdet af tysk regulering (selsk. m.v) - Koncernregnskabet

Skattebaserede målinger kan fastholdes i koncernregnskabet KapAEG 1998: koncernregnsk. kan fravige de alm. regler i HGB forudsat: - Moderselsk. el. en datterselsk. gør brug af reg. marked - Der bruges intl. accepterede regnsk.std. - Som holder sig indenfor EU-dir - Noteoplysning om forskel til tysk lovgivning Pooling-of-interest-metoden tilladt, men ikke brugt i praksis Koncerngoodwill - tre muligheder: - aktivering med afskr. over 4 år eller kortere - aktivering med afskr. over brugstid - straksnedskrivning over EK

28

Økonomiske omgivelser i Frankrig

Ca S.A. (~A/S) (heraf ca børsnot.) Ca SARL (~ApS) 60% af franske virksomheder ej i selskabsform Kraftig statslig involvering i regnskabsreguleringsprocessen Traditionel rolle for regnskabet har ikke været at give investor- relevant information, men at opsummere årets transaktioner så især virks. sk.mæssige og sociale forpligtelser kom frem i lyset Klar tendens til at adskille koncernregnsk. fra selskabsregnskabet Væsentlig indflydelse på regnskabet fra skatteregler I det hele taget mange ligheder med Tyskland på væs. områder, men med en del forskelle i detaljen = The French way

(heraf ca børsnot.) Ca SARL (~ApS) 60% af franske virksomheder ej i selskabsform. Kraftig statslig involvering i regnskabsreguleringsprocessen. Traditionel rolle for regnskabet har ikke været at give investor- relevant information, men at opsummere årets transaktioner så. især virks. sk.mæssige og sociale forpligtelser kom frem i lyset. Klar tendens til at adskille koncernregnsk. fra selskabsregnskabet. Væsentlig indflydelse på regnskabet fra skatteregler. I det hele taget mange ligheder med Tyskland på væs. områder, men med en del forskelle i detaljen = The French way.")

29

Historisk udvikling af fransk regnsk.reg.

: Den nationale regnskabsplan PCG udarbejdes, primært for makroøkonomisk styring (man lavede 5-års planer). Selve lovgivningen indeholdt (helt frem til 1983) kun få regnskabs- bestemmelser : Udvidelse af PCGs anv.område + tæt forbindelse til sk.regler etableres Koncernregnskaber nærmest ukendt fænomen, men kræves i 71 af børstilsynet ved nye børsnoteringer : Indarbejdelse af 4.-direktiv i ny regnskabslov. PCG tilpasses hertil og bliver obligatorisk for alle selskaber Desuden vedtages en særlig lov (til undgåelse af øk.vansk.heder), som kræver en slags pengestrømsopgørelse 1984 -: Globalisering påvirker virks. og den franske måde, 7. Dir. Indarbejdes i lov og PCG 1998: Lovforslag om brug af intl. regnsk.std. i børsnot. konc.regnsk. 1999: Konc.regnsk.reglerne ud af PCG. I særlovgivning. Regler tilpasset IAS, men dog ikke i fuld overensstemmelse

. Selve lovgivningen indeholdt (helt frem til 1983) kun få regnskabs- bestemmelser : Udvidelse af PCGs anv.område + tæt forbindelse til. sk.regler etableres. Koncernregnskaber nærmest ukendt fænomen, men kræves i 71. af børstilsynet ved nye børsnoteringer : Indarbejdelse af 4.-direktiv i ny regnskabslov. PCG tilpasses hertil og bliver obligatorisk for alle selskaber. Desuden vedtages en særlig lov (til undgåelse af øk.vansk.heder), som kræver en slags pengestrømsopgørelse : Globalisering påvirker virks. og den franske måde, 7. Dir. Indarbejdes i lov og PCG. 1998: Lovforslag om brug af intl. regnsk.std. i børsnot. konc.regnsk. 1999: Konc.regnsk.reglerne ud af PCG. I særlovgivning. Regler. tilpasset IAS, men dog ikke i fuld overensstemmelse.")

30

Plan Comptable Général (PCG)

Særkende for fransk regnskabsaflæggelse Samler på ét sted generelle princippper, terminologi, regler for måling, opstillingsformer (modelopstillinger af regnsk.), og standardkontoplan (visse steder opdelt i 5-cifrede underkat.) Giver vejledning fra første registrering til de færdige opgørelser i regnskabet Siden 1/1 1984: obligatorisk for alle erhvervsdrivende selsk. Individuelle plans for hver industrisektor - f.eks. Flybranchen Ansvarlig for PCG er Conseil National de la Comptabilité (CNC) CNC består af 58 medl. - heraf 40 regnsk.kyndige fra privatsektor og 11 embedsmænd = mixed priv/off.

, og. standardkontoplan (visse steder opdelt i 5-cifrede underkat.) Giver vejledning fra første registrering til de færdige opgørelser i. regnskabet. Siden 1/1 1984: obligatorisk for alle erhvervsdrivende selsk. Individuelle plans for hver industrisektor - f.eks. Flybranchen. Ansvarlig for PCG er Conseil National de la Comptabilité (CNC) CNC består af 58 medl. - heraf 40 regnsk.kyndige fra privatsektor. og 11 embedsmænd = mixed priv/off.")

31

Due process CNC har ikke reguleringskompetence, men udsteder anbefalinger (avis) som overgives til organet med egentlig reg.kompetence: Comité de la Réglementation Comptable (CRC) I processen forsøger man at inddrage interesserede og i størst mulig omfang at nå til consensus om et forslag CRC består af lille gruppe blandet off./priv. personer - herunder flere ministre, dommere, formd. for børstilsynet (COB), 3 virks.- repræsentanter, rev.org. m.fl. CRC kan vedtage forslag fra CNC eller godkende Intl.-standarder Anbefalinger fra CNC, som ikke bliver til regulering via. CRC anses for eksempler på god regnskabsskik

I processen forsøger man at inddrage interesserede og i størst. mulig omfang at nå til consensus om et forslag. CRC består af lille gruppe blandet off./priv. personer - herunder. flere ministre, dommere, formd. for børstilsynet (COB), 3 virks.- repræsentanter, rev.org. m.fl. CRC kan vedtage forslag fra CNC eller godkende Intl.-standarder. Anbefalinger fra CNC, som ikke bliver til regulering via. CRC. anses for eksempler på god regnskabsskik.")

32

Skattemæssig påvirkning af årsregnsk.

Ved opgørelse af sk.pl.indkomst: krav om at reglerne i PCG følges, medmindre disse strider mod en særlig skattemæssig regel = det, du gør i årsregnskabet er bindende for skatteregnskabet = massgeblichkeit => ønske om at reducere skatten motiverer virks. til at træffe regnsk.mæs. valg, som er skatteminimerende Men også umgekehrtes massgeblichkeit = for at opnå en bestemt skattebegunstigelse - f.eks. særlige afskrivninger el. hens. - kræver sk.lovgivningen at dette også skal medtages i årsregnskabet. I std.kontoplanen registreres disse i kategori 14. De skattemæssige bindinger/påvirkninger gælder ikke konc.regnsk. Der afsættes ikke udskudt skat i selsk.regnsk. - kun i konc.regnsk.

33

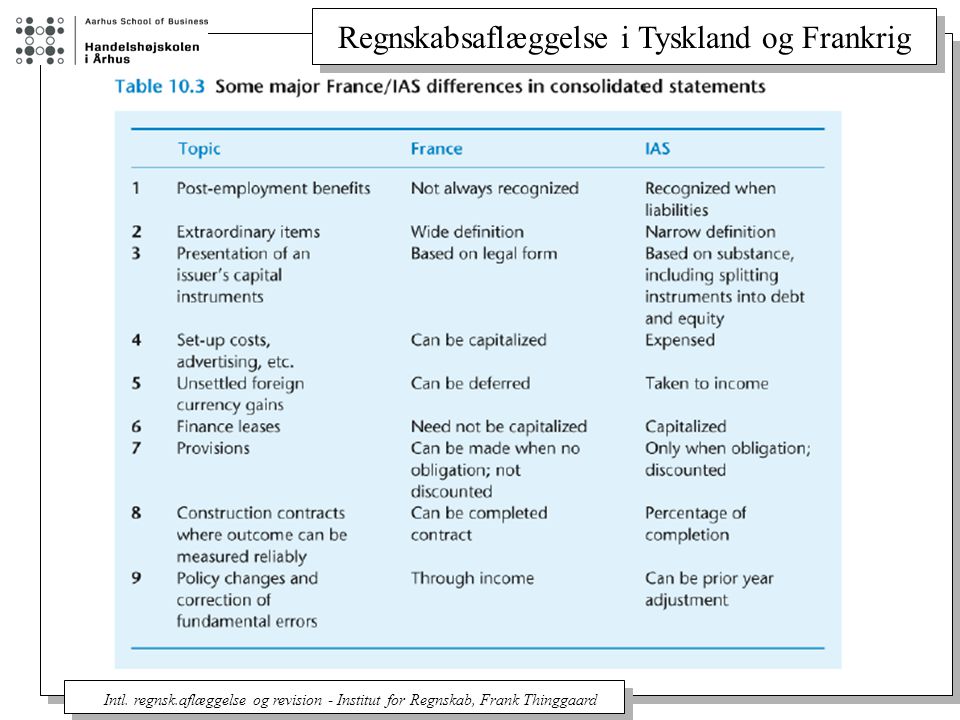

Indholdet af fransk regulering - regnskabets bestanddele

Selskabsregnskabet: Balance, res.opg, noter (nyt fra 4.dir.) Skal bl.a. oplyse om sk.mæs. påvirkninger. Ledelsesberetning. CNC anbefaler strømn.regnskab baseret på ændr. i arb.kapital Res.opg. tillades kun efter artsopdelt opstilling Koncernregnskabet: som selsk.regnsk., bortset fra at der skal laves en egentlig pengestrømsopgørelse. Både arts- og funktions- opdelt opstilling mulig. Rev.pligt for S.A. og SARL (dog kun hvis > EURO (1,55/ 3,1/ 50)) Offentliggørelse (kun selskaberne): - de børsnoterede: til børstilsynet COB + i ”statstidende” - S.A og SARL: til handelsretten i lokalområdet

Skal. bl.a. oplyse om sk.mæs. påvirkninger. Ledelsesberetning. CNC anbefaler strømn.regnskab baseret på ændr. i arb.kapital. Res.opg. tillades kun efter artsopdelt opstilling. Koncernregnskabet: som selsk.regnsk., bortset fra at der skal. laves en egentlig pengestrømsopgørelse. Både arts- og funktions- opdelt opstilling mulig. Rev.pligt for S.A. og SARL (dog kun hvis > EURO (1,55/ 3,1/ 50)) Offentliggørelse (kun selskaberne): - de børsnoterede: til børstilsynet COB + i statstidende - S.A og SARL: til handelsretten i lokalområdet.")

34

Indholdet af fransk regulering - principper (overordnet)

Brugerne er ikke identificeret i PCG: mange behov forsøges op- fyldt samtidigt - dog frakobling af koncernregnskabet: aktie- investorerne anses for primære bruger => andre regler gælder Overordnet målsætning for såvel selsk.- som koncernregnsk: - Régularité: i overensstemmelse med regler - Sincérité: anvende regler i god tro ~ følge reglernes ånd - (koblet på med 4. dir.) image fidèle = True and fair Franskmændene har også kæmpet med true and fair: ingen konkret mening => det kan godt lade sig gøre at lave selsk.regnsk. for at opfylde sk.myndighedernes og kreditorernes behov og koncernregnsk. for investorernes behov og påstå at disse giver et retvisende billede Frankrig har true-and-fair-override, men tvivlsomt om sit. opstår, hvor denne vil blive brugt

image fidèle = True and fair. Franskmændene har også kæmpet med true and fair: ingen. konkret mening => det kan godt lade sig gøre at lave selsk.regnsk. for at opfylde sk.myndighedernes og kreditorernes behov og. koncernregnsk. for investorernes behov og påstå at disse giver et. retvisende billede. Frankrig har true-and-fair-override, men tvivlsomt om sit. opstår, hvor denne vil blive brugt.")

35

Indholdet af fransk regulering - principper (overordnet)

Massgeblichkeitsprincippet og kreditorbeskyttelse påvirker selsk.regnskabet i forsigtig retning. Hovedreglen for indt.førsel er f.eks. ved realisation, men omk. indregnes, når de er sandsynlige Desuden finder man kreditorbeskyttende poster som lovpl.res.fond Men forsigtighed er dog ikke så gennemført som i Tyskland. F.eks. tillades produktionsmetoden (anbefales ligefrem) og udv.omk. kan aktiveres

og udv.omk. kan aktiveres.")

36

Indholdet af fransk regulering - Immaterielle aktiver

Udviklingsomkostninger må aktiveres - afskrives over max. 5 år Softwareudgifter (også selvudviklet) må aktiveres Iflg. PCG konto 205 må erhvervede rettigheder aktiveres - tyder også på at rettigheder, der følger i halen på udv.proj. må akt. N&P nævner p. 226 at virksomhederne i forb. med køb af datter- virks. aktiverer ”identificerbare og ikke-afskrivningspligtige” immaterielle aktiver såsom varemærker og markedsandel (hvordan kan dette være identificerbart?) Som nævnt er det i Frankrig væs. at skelne mellem selsk. regnsk. og koncernregnsk. Det er derfor tvivlsomt, om der i selsk.regnsk. er ret til at aktivere markedsandele. Se også table 10.1

må aktiveres. Iflg. PCG konto 205 må erhvervede rettigheder aktiveres - tyder. også på at rettigheder, der følger i halen på udv.proj. må akt. N&P nævner p. 226 at virksomhederne i forb. med køb af datter- virks. aktiverer identificerbare og ikke-afskrivningspligtige immaterielle aktiver såsom varemærker og markedsandel (hvordan. kan dette være identificerbart ) Som nævnt er det i Frankrig væs. at skelne mellem selsk. regnsk. og koncernregnsk. Det er derfor tvivlsomt, om der i selsk.regnsk. er ret til at aktivere markedsandele. Se også table")

37

Indholdet af fransk regulering - Materielle aktiver

Aktiver er baseret på juridisk ejerskab => ej aktivere leasing Hovedreglen er historiske kostpriser - med nedskrivning Afskriver typisk med skattesatser - uden skrapværdi Opskrivninger er tilladte, men foretages ikke i praksis, da disse er skattepligtige

38

Indholdet af fransk regulering - Hensættelser

Muligt at hensætte selvom der ikke er en forpligtende begivenhed på balancedagen - f.eks. PCG konto 157 Deferred charges: ”is to record provisions intended to cover predictable and significant charges, not of an annual nature, such as costs of major repairs, and which as a consequence could not be attributed solely to the financial year in which they are incurred” = income smoothing Udskudt skat indregnes ikke i selskabsregnskabet - men mindre væs. pga. forbindelseslinier mellem årsregnskab og sk.regnskab

39

Indholdet af fransk regulering - Koncernregnskabet

1999: koncernregler taget ud af PCG efter udstedelse af CRC- regulering Reguleringen bygger på IAS-standarderne (men er ikke i fuld overensstemmelse) => behov for andre regler end i selskabsregnskabet Væsentlige forskelle: - mere driftsøkonomisk: alle effekter af umgekehrtes mass- geblichkeit (og brug af sk.mæs. afskr.) fjernes - pligt til at afsætte udskudt skat - indhold fremfor formalia: akt. af leasing = best practice - mange opskrivninger (har ingen skatteeffekt) - urealis. valutakursgev. Indtægtsføres - LIFO-metoden tilladt

=> behov for andre regler end i selskabsregnskabet. Væsentlige forskelle: - mere driftsøkonomisk: alle effekter af umgekehrtes mass- geblichkeit (og brug af sk.mæs. afskr.) fjernes. - pligt til at afsætte udskudt skat. - indhold fremfor formalia: akt. af leasing = best practice. - mange opskrivninger (har ingen skatteeffekt) - urealis. valutakursgev. Indtægtsføres. - LIFO-metoden tilladt.")

40

Indholdet af fransk regulering - Koncernregnskabet

6. April 1998: lovforslag om at børsnoterede selsk. skal have lov til at bruge internationalt anerkendte standarder forudsat at disse er: - oversat til fransk (oui c’est la France!) - sker nok ikke med US GAAP ~ peger på IAS - i overensstemmelse med EU-direktiverne - anerkendes af CRC Er muligvis vedtaget Konsekvens = 3 reguleringer - Selskabsregnskaberne iht. PCG - Koncernregnskaberne Ej børsnot.: IAS-tilpas.regler Børsnot.: IAS/US GAAP

- sker nok ikke med. US GAAP ~ peger på IAS. - i overensstemmelse med EU-direktiverne. - anerkendes af CRC. Er muligvis vedtaget. Konsekvens = 3 reguleringer. - Selskabsregnskaberne iht. PCG. - Koncernregnskaberne. Ej børsnot.: IAS-tilpas.regler. Børsnot.: IAS/US GAAP.")

41

Indholdet af fransk regulering - Koncernregnskabet

Såvel købsmetoden som pooling-of-interest er mulig Koncerngoodwill: begrænses ved aktivering af immaterielle I modsat retning trækker muligheden for i større omfang at hensætte til omstrukturering Afskrivning på koncerngoodwill:? (bliver ikke fremhævet som væs. forskel til IAS i table 10.3)

")

43

Sammenligning Tyskland - Frankrig

Mange ligheder i struktur og tankegang, men alligevel en del forskelle Regnsk.regulering er et lovspørgsmål Ikke investororienterede i selskabsregnskabet: Kreditorbeskyttelse/Forsigtighed er væsentligt Væsentlig skattepåvirkning af selskabsregnskabet i begge lande Klar tendens til at koble koncernregnskabet af de alm. regler og definere et andet formål og brugergruppe for dette - overtager de investororienterede regler fra IAS Knap så udpræget forsigtighedsprincip i Frankrig En del forskelle i de detaljerede regnskabsregler

Lignende præsentationer

>")

>")