Download præsentationen

Præsentation er lastning. Vent venligst

1

Økonomistyring HA 4. semester forår 2008

v/ Niels Sandalgaard, 4. April 2008 Kl

2

Agenda Learning points fra sidst Omkostningsklassifikation CVP analyse

Nyt klassifikationssystem Life-cycle costing

3

Learnings points fra sidst:

4

”Different costs for different purposes!”

Hvad betyder ”cost”? ”the monetary value of goods and services expended to obtain current or future benefits” Svært at give en entydig definition af en omkostning Omkostninger bliver udviklet og brugt til et bestemt formål Den måde omkostningen skal bruges på er bestemmende for den måde den skal beregnes ”Different costs for different purposes!”

5

Definitioner

6

Brugen af omk. info. bestemmer dets fokus og form!

Formål Brugen af omk. info. bestemmer dets fokus og form! Kan være både ekstern og intern Internt kan omk. have mange forskellige formål Planlægning Som basis for fastlæggelse af salgspris Brug af omk. i et budget Evaluering Fastslå om produktet er profitabelt ved givet markedspris Fastslå om en proces er omk. efficient ift. alternativ proces Beslutningstagere bruger omkostningsinformation til at træffe beslutninger og til opfølgning!

7

Cost object Når formålet er at beregne omkostningen ved noget! Et ”cost object” er noget som vi ønsker at beregne omkostningen ved! Et produkt F.eks. et vindue En produktlinie F.eks. plastic vinduer Organisatorisk enhed F.eks. datterselskab, marked, kundecenter

8

Beskrive omk. ud fra hvordan de opstår!

Variable costs Beskrive omk. ud fra hvordan de opstår! Omkostningen ved brug af fleksible/variable ressourcer Fleksible/variable ressourcer er ressourcer hvis omkostning er proportional med den anvendte mængde af ressourcen f.eks. Mængden af træ anvendt til at lave et vindue Antal ruder Elektricitet anvendt til at drive maskiner

9

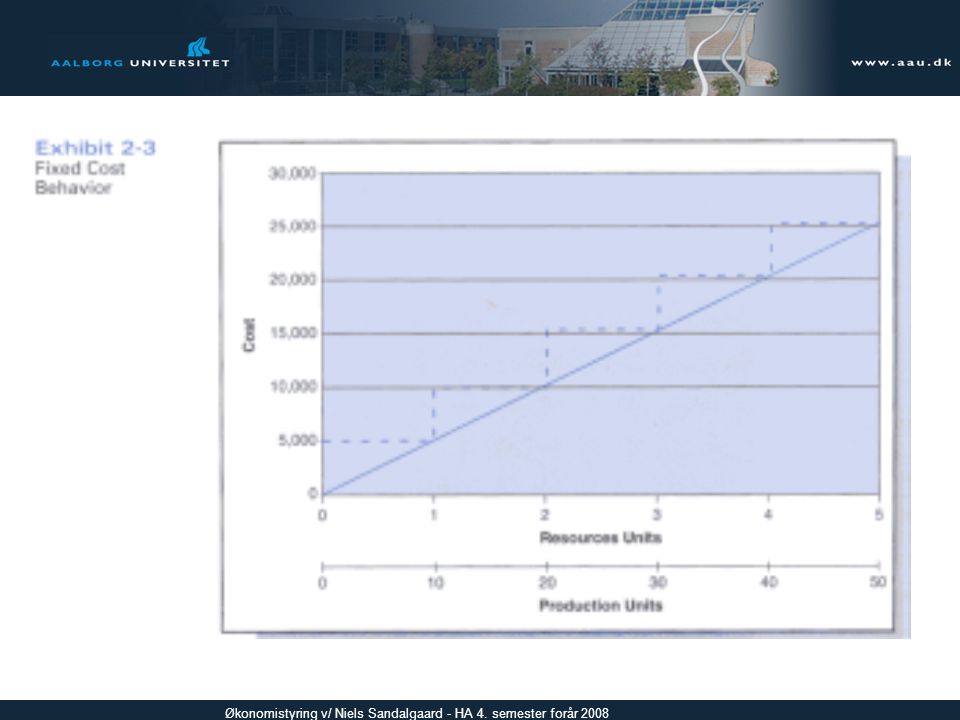

Kapacitetsomkostninger

Beskrive omk. ud fra hvordan de opstår! Omkostninger der vedrører kapacitetsrelaterede ressourcer Kapacitetsrelaterede ressourcer anskaffes på forhånd ift. det arbejde der skal udføres f.eks. De fleste personaleomkostninger (pas på med timelønnede!) Afskrivning på maskiner og bygninger Kapacitetsomkostninger afhænger af hvor meget af ressourcen der er anskaffet og ikke af hvor meget der er brugt!

Afskrivning på maskiner og bygninger. Kapacitetsomkostninger afhænger af hvor meget af ressourcen der er. anskaffet og ikke af hvor meget der er brugt!")

10

Indsæt exhibit 2-2 og 2-3

12

Direct costs Når formålet er at beregne omkostningen ved noget! Omkostningen ved en ressource eller aktivitet anskaffet for eller anvendt af et enkelt omkostningsobjekt Omkostningsobjekt = Et vindue Omkostninger til det træ der indgår i vinduet Omkostningsobjekt = Produktlinie (f.eks. træ/alu vinduer) Løn til værkfører som udelukkende er beskæftiget med produktionen af træ/alu vinduer

Løn til værkfører som udelukkende er beskæftiget med produktionen af træ/alu vinduer.")

13

Indirect costs Når formålet er at beregne omkostningen ved noget! Omkostningen ved en ressource anskaffet for at blive anvendt af mere end ét omkostningsobjekt F.eks. Omkostningen til en sav i en vinduesfabrik, hvis denne sav bruges til flere forskellige produkter (og det enkelte produkt er omk. objekt). F.eks. til både vinduer og døre F.eks: En værkførers løn er indirekte i forhold til det enkelte vindue som omk. objekt, men direkte i forhold til fabrikken som omk. objekt. Klassifikationen kan skifte når fokus skifter til et andet omkostningsobjekt!

. F.eks. til både vinduer og døre. F.eks: En værkførers løn er indirekte i forhold til det enkelte vindue som omk. objekt, men direkte i forhold til fabrikken som omk. objekt. Klassifikationen kan skifte når fokus skifter til et andet omkostningsobjekt!")

14

Omkostningsklassifikation

Variable Kapacitet F.eks. træ F.eks. løn til Direkte omk. anvendt i værkfører der et vindue kun arbejder med et produkt Flybrændstof? F.eks. omk. til lager Indirekte omk. der bruges til alle produkter Perspektivet bestemmer omk. definitionen!

15

CVP analyse Kombinerer information om variable og kapacitetsomkostninger med omsætningsinformation for derved at prognosticere indtjening ved forskellige aktivitetsniveauer Traditionel CVP (cost-volume-profit) analyse er baseret på følgende Antagelser: Alle omk. er enten fuldstændigt variable eller kapacitetsrelaterede Antal producerede enheder er lig antal solgte enheder Omsætning pr. enhed ændres ikke når mængden ændres Indtjening = antal solgt * DB pr. stk – kapacitetsomkostninger Break even ( i stk) = Kapacitetsomk. / DB pr. stk. Break even ( i kr.) = Kapacitetsomk. / DG.

analyse er baseret på følgende. Antagelser: Alle omk. er enten fuldstændigt variable eller kapacitetsrelaterede. Antal producerede enheder er lig antal solgte enheder. Omsætning pr. enhed ændres ikke når mængden ændres. Indtjening = antal solgt * DB pr. stk – kapacitetsomkostninger. Break even ( i stk) = Kapacitetsomk. / DB pr. stk. Break even ( i kr.) = Kapacitetsomk. / DG.")

16

Cost-Volume-Profit Analysis

Praktisk anvendelse? Virksomheder med mere end ét produkt Gennemsnitlig omsætning, henholdsvis VO, beregnes vha. vægtning af produkter Hvilke problemstillinger egner CVP sig til? Umiddelbare fordele Giver godt overblik Let at konstruere illustrative grafer Udvælg kritiske variable og simuler scenarier

17

CVP analyse - eksempel Indsæt Exhibit 2-6 plus 2-7

18

CVP analyse - eksempel Indsæt Exhibit 2-5 Omsætning = 50 * antal stk

Total cost = ,17 * antal stk

19

CVP analyse - eksempel Indsæt Exhibit 2-8

Omsætning = 105,65 * antal stk Total cost = ,58 * antal stk

20

Beslutningen definerer ”Cost”

”Different costs for different purposes!” Den specifikke beslutningssituation vil definere omkostningens ”natur” og måden den skal beregnes på En omkostningsopgørelse der er relevant i én sammenhæng er måske direkte skadelig i andre sammenhænge! F.eks. hvad er omkostningen ved at flyve en passager fra Ålborg til Kbh.? Full cost er relevant hvis man overvejer at oprette ruten og skal fastsætte pris på billet Marginalomk. relevant hvis ruten eksisterer, men man skal prisfastsætte stand by billet

21

Alternativomkostning

Kalkulatorisk omkostning, -har ingen likviditetseffekt Alternativomkostning En alternativomkostning er den værdi man giver afkald på, når man bruger en knap ressource til ét formål frem for et andet. Alternativomkostninger er implicitte omkostninger som ikke fremgår noget sted i regnskabet F.eks. Maskintid som bruges til at lave et vindue kan ikke samtidig blive brugt til at lave en dør Alt. omk. = 0 hvis ledig kapacitet vindue dør Pris Var.omk DB Maskintid ½ time 1 time DB/time

22

Effekten af det tidsmæssige perspektiv!

Kort sigt er den periode over hvilken kapaciteten ikke kan justeres! På kort sigt er niveauet af kapacitetsomkostninger konstante De eneste omkostninger som varierer på kort sigt er de der varierer proportionelt med produktionen/aktivteten Lang sigt er den periode over hvilken kapaciteten kan justeres! Prisen på produkterne skal dække de langsigtede omkostninger, hvis virksomheden skal være i stand til at generhverve kapaciteten når denne er nedslidt Igen: Hvad skal prisen være for at flyve en passager fra Ålborg til Kbh.? Hvilke omkostninger skal dækkes? På kort sigt og på lang sigt? A+R opererer i stedet med forskellige grader af variabilitet!

23

Omkostningsstrukturer under forandring

Direkte løn er i dag kun en mindre del af produktionsomkostningerne Den store forandring er sket ved øget andel af kapacitetsomkostninger Større automatisering Større fokus på produktudvikling, salg og marketing o.lign. Traditionelle omk. systemer klassificerede aktiviteter efter hvorvidt de varierede med mængden eller ej Kapacitetsomkostninger blev fordelt efter mængde og risikerede dermed ofte at allokere for få omk. til lavmængde produkter

24

Nyt klassifikationssystem / omk. hierarki

Aktiviteter og de tilhørende omk. klassificeres sådan: Unit/enheds relaterede f.eks. direkte løntimer Varierer proportionalt med antal producerede enheder Batch/serie relaterede f.eks. maskinsetup Forårsages af antal produktionsserier Produktbevarende aktiviteter f.eks. at opnå patent eller lave stykliste Understøtter produktion og salg af individuelle produkter Kundebevarende aktiviteter f.eks. kundebesøg Muliggør salg til individuel kunde

25

Nyt klassifikationssystem / omk. hierarki

Kanal-bevarende aktiviteter f.eks. messedeltagelse Understøtter distributionskanel Forretningsbevarende aktiviteter f.eks. direktør, økonomifunktion kræves for at virksomheden overhovedet er funktionsdygtig Omk. hierarkiet anvendes til følgende: Forudsige omkostninger Bestemme omkostningerne for et cost object f.eks. produktlinie Forstå hvordan omkostningerne vil udvikle sig når mængden øges

26

Ikke-produktionsomkostninger

Kunderelaterede omkostninger er de ikke-produktionsomkostninger som har fået størst opmærksomhed Omk. ved at sælge et produkt til kunden Omk. ved at levere det til kunden Omk. ved after-sales service til kunden Disse omkostninger kan være betragtelige og variere mellem kunder Øget fokus på Customer Accounting – kundeprofitabilitet Slippe af med urentable kunder Højere priser fra ”krævende” kunder

27

Life-Cycle costing Uden for pensum

Ved introduktion af et nye produkt skal man betragte produktets omkostninger over hele dets løbetid Udviklings- og planlægningsfasen Omk. til forskning og udvikling, produkttest Introduktionsfasen Omk. til promovering, reklame o.lign. Ofte dækker indtægterne ikke omk. (var.+kap.) på dette stadie Vækstfasen Indtægterne begynder at dække omk. Lille priskonkurrence Fokus på distributionseffektivitet Uden for pensum

på dette stadie. Vækstfasen. Indtægterne begynder at dække omk. Lille priskonkurrence. Fokus på distributionseffektivitet. Uden for pensum.")

28

Life-Cycle costing Uden for pensum Modenhedsfasen

Priskonkurrence intensiveres Organisationen fokuserer på omkostningsminimering Nedgang og nedlukning Produktet begynder at blive uprofitabelt Konkurrenter falder fra Nedlukningsomkostninger Produktrelaterede omkostninger opstår ujævnt henover produktets levetid. Life-cycle costing skal sikre at indtægterne ved et produkt dækker alle omkostninger inkl. R&D, support, nedlukning.

29

Næste forelæsning Næste gang: 9. april 2008 kl

Lignende præsentationer

>")