Download præsentationen

Præsentation er lastning. Vent venligst

1

Den Europæiske Gældskrise Hans Martens

2

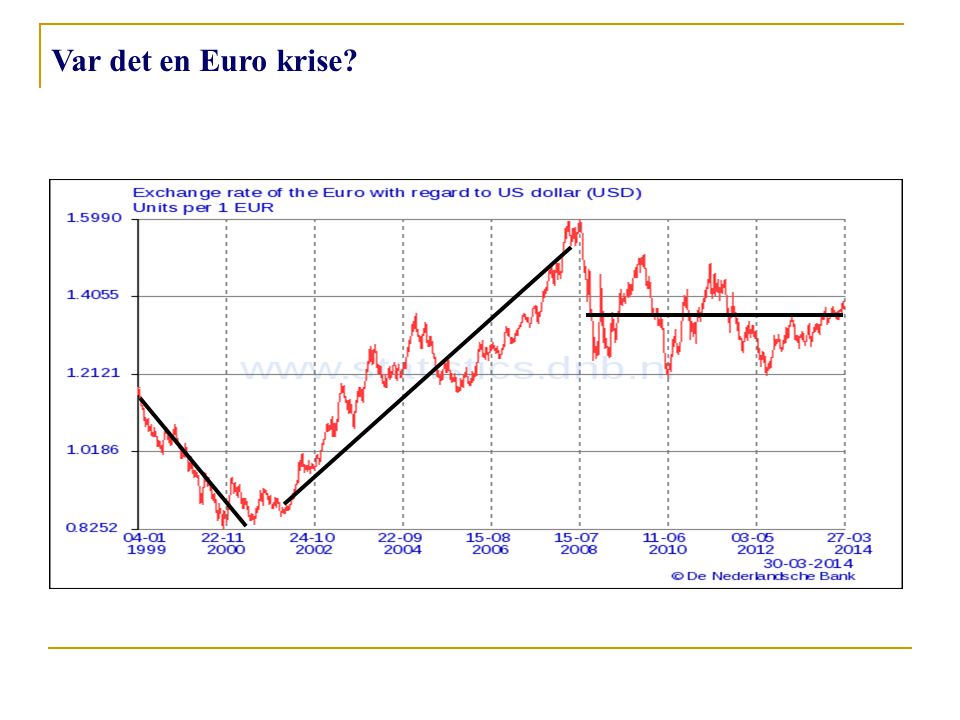

Var det en Euro krise?

4

Offentlige budgetter OECD Economic Outlook No 92 % af BNP

5

Offentlig gæld OECD Economic Outlook No 92 % af BNP

6

Offentlige underskud 2012 OECD Economic Outlook 2014 % af BNP

7

Offentlig gæld 2012 OECD Economic Outlook 2014 % af BNP

8

Arbejdsløshed 2014 OECD Economic Outlook 2014 % af arbejdsstyrken

9

Økonomisk vækst 2014 OECD Economic Outlook 2014 % af BNP

10

Hvad gik galt? Ind i Euro = ingen devaluering Ingen devaluering = struktur reformer Men: Hvorfor reformere, når alt går så godt? Krisen kom fra USA, og var en finanskrise, der primært ramte boligfinansieringen Paralleller til Danmark?

11

Hvad gik galt? Hvorfor fokus på offentlige finanser? Hvorfor en krise i Euro området og ikke i USA, UK eller Japan? “Test”? QE?

12

Offentlig og privat gæld 2012 OECD Economic Outlook No 92 % af GDP

13

Grækanlands offentlige underskud Succes eller ej? OECD Economic Outlook 2014 % af BNP

14

Var balancen rigtig? Vækst og jobsBesparelser

15

Skræk scenarier skræmte politikerne Euro collapse scenario: "Mother of all financial disaster" Greek euro exit would be 'a disaster'

16

..flere

17

And power moved into the European Council – permanently or because of the nature of the crises?

18

Hvad gjorde man politisk? Euro Plus Pact March 2011 European semester July 2011 Six-pack November 2011 Financial compact February 2012 European Financial Stability Facility (EFSF) May 2010 €780 bill European Stability Mechanism (ESM) 2012 €700 bill Direkte rekapitalisering af banker Intervention i sekundære markeder

May 2010 €780 bill European Stability Mechanism (ESM) 2012 €700 bill Direkte rekapitalisering af banker Intervention i sekundære markeder.")

19

En kreativ italiener kommer til Franfurt Han beroligede markederne! Ingen QE!

20

En kreativ italiener kommer til Franfurt

21

Bankunion lige på trapperne Baseret på kapitalkrav reglerne Europæisk Banktilsyn (hos Centralbanken) Fælles afviklingsmekanisme – afstand mellem finansinstitutter og skatteyderne Indskydergaranti

Fælles afviklingsmekanisme – afstand mellem finansinstitutter og skatteyderne Indskydergaranti")

22

US og EU betalingsbalance 1995 – 2015 - % af BNP Source: OECD Economic Outlook 2014 US Euro

23

Betalingsbalance og valutakurs siden 2012 Source: OECD Economic Outlook 2014

24

Og fremover Panikken er ovre, men de virkelige problemer i kriselandene fortsætter EU betalingsbalance meget stærk Euro meget stræk Inflation og renter meget lave Deflation? Vi har ingen QE vi skal ud af, men skal vi finde nye ideer frem?

25

Danmark og Euroen Med uden at være det Hvordan ville Danmark have klaret sig i Euroen under krisen? Danmark virker sårbar: Mange bankkrak, alt for stor privat gæld, og for stor renteafhængighed

26

Danmark og Euroen

Lignende præsentationer

3.Dagens pensum – slides 29-36 4.Opgave =>")