Download præsentationen

Præsentation er lastning. Vent venligst

1

Internationale compliance modeller – kan vi lære noget?

Bent Greve, Professor Roskilde Universitet

2

Et par citater til en start

Jean-Baptiste Colbert (minister of finance to Louis XIV): Taxation is the art of plucking the goose so as to obtain the largest amount of feathers with the smallest amount of hissing” ”Taxes are what we pay for a civilised society” (Inscription on the Internal Revenues Service’s Headquarters in Washington D.C.)

: Taxation is the art of plucking the goose so as to obtain the largest amount of feathers with the smallest amount of hissing Taxes are what we pay for a civilised society (Inscription on the Internal Revenues Service’s Headquarters in Washington D.C.)")

3

Betaling af skat hvornår?

Allingham-Sandmo : individer betaler kun skat når en cost-benefit kalkulation (eller forventet nytte-maksimering) tilsiger det. Skat betales dermed enten ud fra ønske og hensyn til samfundet eller risikoen for at blive straffet (opdaget) Høj score på udsagn som: “You can generally trust the government to do what is right” and Dishonesty in government is pretty rare” mindsker risikoen for non-compliance (UK, 2006). D.v.s. tillid til samfundet og systemet er vigtig – og det er vanskeligt at måle og dermed bruge som styringsinstrument Slemrod, Whitin, Shaw : Tax Implementation Issues in the United Kingdom, 2006

tilsiger det. Skat betales dermed enten ud fra ønske og hensyn til samfundet eller risikoen for at blive straffet (opdaget) Høj score på udsagn som: You can generally trust the government to do what is right and Dishonesty in government is pretty rare mindsker risikoen for non-compliance (UK, 2006). D.v.s. tillid til samfundet og systemet er vigtig – og det er vanskeligt at måle og dermed bruge som styringsinstrument. Slemrod, Whitin, Shaw : Tax Implementation Issues in the United Kingdom,")

4

Kontrol eller information

Er de modsætningsfyldte? Vil information altid få folk til at opføre sig ordentligt? - Næppe Kan samme adfærd forventes af alle personer, virksomheder? Næppe Er det overhovedet muligt at spotte hvem der vil og ikke vil opføre sig ordentligt - indtil nu er erfaringerne, at det er vanskeligt – jf. senere

5

Er høj tilfredshed et udtryk for, om gåsen er plukket rigtigt ?

Viser tilfredshedsundersøgelser om administrationen på skatteområdet noget om compliance? Er høj tilfredshed et udtryk for, om gåsen er plukket rigtigt ? Behøver høj tilfredshed udtrykke stor compliance? Der er næppe nogen sammenhæng – høj tilfredshed kan også være udtryk for at kontrol er mangelfuld.

6

Kan vi sammenligne med modeller i andre lande?

Vanskeligt: Skattesystemer er forskellige og vægt på forskellige elementer Det danske personnummer system og automatisk indberetning øger enkelhed på personligningsområdet – men ikke nødvendigvis på selskabsområdet Forskellige ambitioner om hvad skattesystemerne skal opnå

7

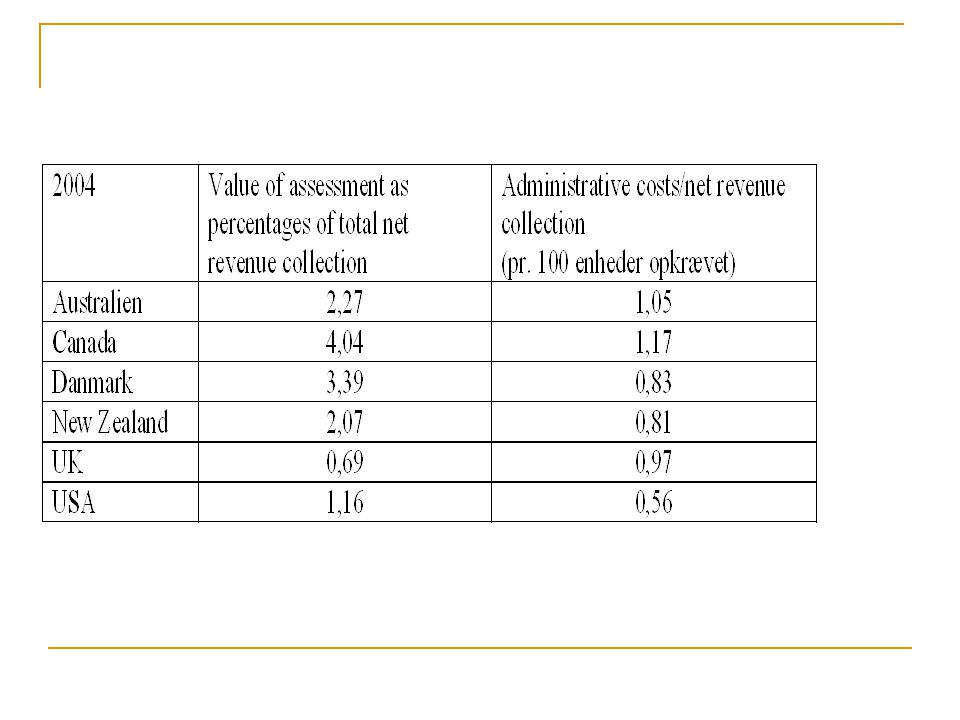

Kan man sammenligne effektivitet på tværs af lande?

“Cost of collection ratios .. vary substantially – in part due to factors unrelated to efficiency and effectiveness” Staff resources to tax audit are: “Notwithstanding the little amount of revenue collected …compared to total staff usage, tax audit and verification activities are important measures for compliance management purposes” (OECD, 2006)

")

8

Hvad påvirker effektivitets opgørelse?

Ændringer i skatterater Makro økonomiske forandringer Store udgifter i enkelte år – ny teknologi Ændringer i formål med opkrævning “However, because the cost/revenue ratio ignores the revenue potential of the tax system, its value as an indicator of effectiveness is limited” (OECD, 2006)

")

10

Er ambition om uændret skattegab tilfredsstillende?

Samme % andel vil medføre at gabet vokser med omkring 10 mia. kroner over 10 år Skattegab er påvirket af mange forhold – og langt fra alene skats indsatsstrategi – derfor metodisk problematisk at anvende som mål

11

Compliance i Australien

Ligner systemisk meget skat i Danmark. Stadigvæk er det dog sådan, at ”many factors business, industry, economic, sociological and psychological influence whether a person chooses to meet their obligation” Høj risikoområder: internationale skat, aggressiv skatteplanlægning, direkte snyd og undgåelse ”The additional funding we received from this year’s Federal Budget puts us in a better position to adresse a number of these risks” (2007/07) Eller : ressourcer er nødvendige, strategi ikke nok

Eller : ressourcer er nødvendige, strategi ikke nok.")

12

Australien fortsat Færre automatiske indberetninger – gør compliance for almindelige skatteydere mere relevant Men også mange risikogrupper: Micro business, small to medium entreprises, large business, international tax issues (herunder e-handel, skattearbitrage herunder profit-shifting) 75 audits gave 33.6 million dollars i skat og bøder ”Aggressive tax planning arrangements are becoming increasingly complex and sophisticated, and can be difficult to detect”

75 audits gave 33.6 million dollars i skat og bøder. Aggressive tax planning arrangements are becoming increasingly complex and sophisticated, and can be difficult to detect")

13

Eksempel på problem fra New Zealand

“In general, an aggressive use of tax-minimization instruments tends to be associated with compliance” “There is a significant variation in the probabilities of compliance, avoidance and evasion across different industrial sectors of the economy, the details of which require further investigation before definitive judgements can be made” Giles, 1998

14

Er information til målgrupper tilstrækkeligt effektive

Et studie fra USA konkluderer: “With results so diverse, we can reach no conclusions about the effectiveness of targeted outreach in general” Adelsheim and James, IRS

15

Compliance problemer Skat eller ikke skat – er ikke sort/hvidt

Compliance kan principielt være tilstede, men samtidig ønsker ejerne at minimere skattebetaling Ny lovgivning, nye fortolkninger Stigende internationalisering

16

Compliance problemer Hvis der er ønske om virkelig at snyde så opfordrer nuværende system til at opføre sig godt et par år – og så gå til makronerne Compliance har også sammenhæng med antal af kontroller og risiko for at blive opdaget – derfor er ressourcer til skatteområdet helt afgørende for om målsætninger kan nås Sociale normer og tillid i samfundet kan være centrale Personer med venner, som undgår at betale skat, vil sandsynligvis også undgå det selv Compliance er derfor ikke alene en opgave for skattesystemet

Lignende præsentationer

Globaliseringen (større international.>")