Download præsentationen

Præsentation er lastning. Vent venligst

1

IT Økonomi

2

Disposition Produktivitet Moores Lov Hvad er produktivitet?

Produktivitets Paradokset Evaluering af IT investeringer Retfærdiggørelse af IT investeringer Avancerede metoder og målinger IT som produkt Disposition

3

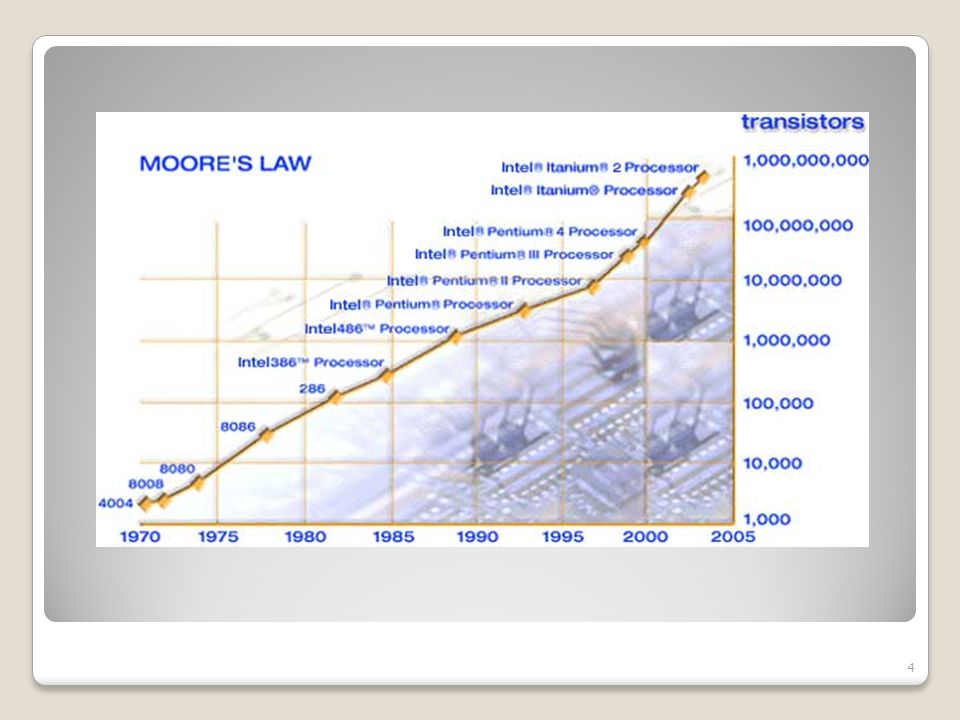

Antallet af transistere i computer-chips vil fordobles hvert år uden omkostningerne vil stige.

Revideret til hver måned. Dvs. et firma kan købe dobbelt så kraftige maskiner til samme pris efter 1,5 år. Price-to-performance vil altså stige eksponentielt. Dette har en del følger. Moores Lov side 615

5

Følgerne “af” Moores Lov betyder ikke nødvendigvis at produktiviten øges og fører derfor til:

6

Produktivitets Paradokset!

På trods af de enorme fremskridt i computerkraft sker der ikke de samme kraftige fremskridt i produktiviteten og dermed økonomien på nationalplan. Produktivitets Paradokset!

7

Produktivitet er defineret ved input divideret med output.

Output udregnes ved at tage antallet af producerede enheder(f.eks. Biler) og gange med den gennemsnitlige værdi. Input er enten: Arbejdstimer investeret Arbejdstimer investeret + materialer osv. Bruges kun arbejdstimer i udregningen giver det ”Labor Productivity” Hvis man også indregner andre udgifter giver det “Multi-factor Productivity” Hvad er produktivitet? side

og gange med den gennemsnitlige værdi. Input er enten: Arbejdstimer investeret. Arbejdstimer investeret + materialer osv. Bruges kun arbejdstimer i udregningen giver det Labor Productivity Hvis man også indregner andre udgifter giver det Multi-factor Productivity Hvad er produktivitet side")

8

Resultater af IT investeringer

Primære resultater (“Direct impact”) Direkte besparelser Generering af overskud Store organisations ændringer Delvist succes og fiasko Sekundære resultater (“Second-order impact”) Større markedsandel Strategiske fordele Nye eller forbedrede business processer, Bedre kundeservice Resultater af IT investeringer side

Direkte besparelser. Generering af overskud. Store organisations ændringer. Delvist succes og fiasko. Sekundære resultater ( Second-order impact ) Større markedsandel. Strategiske fordele. Nye eller forbedrede business processer, Bedre kundeservice. Resultater af IT investeringer. side")

9

Mulige årsager side 617

10

“Konklusion” på Produktivitets Paradokset

Det er svært at sige hvorfor produktivitets paradokset opstår. Nogle mener det ikke længere er gældende. “Konklusion” på Produktivitets Paradokset

11

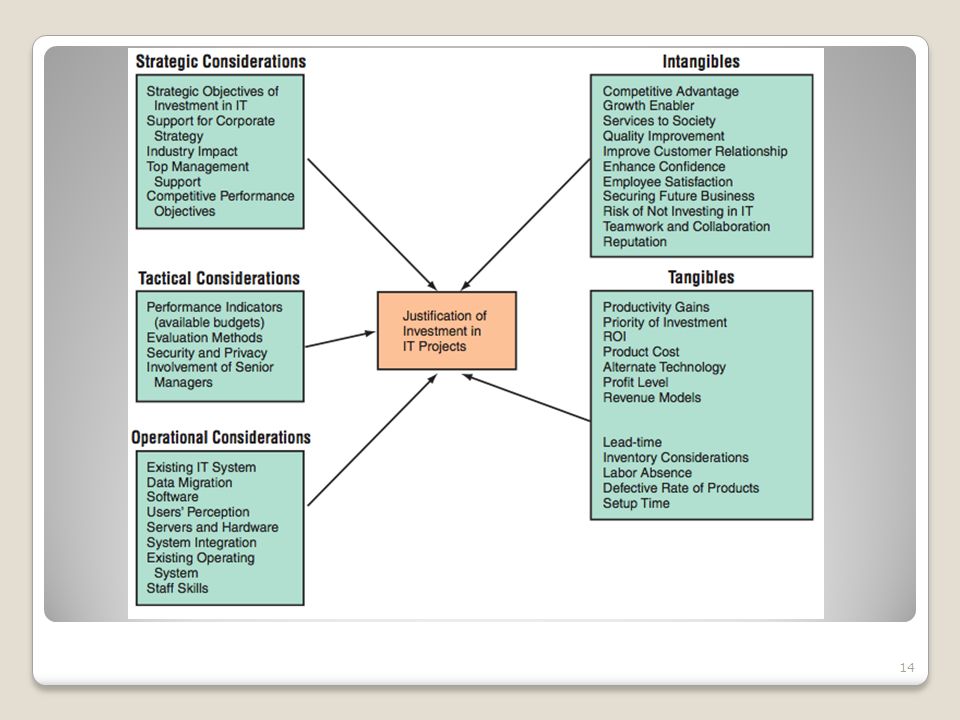

Retfærdiggørelse af IT investeringer

Hvorfor? Problematik Retfærdiggørelse af IT investeringer

12

Hvorfor? Hvorfor? Dot com boblen IT er ikke løsningen på alt

Offentlige firmaer skal ansøge om penge Offentliggørelse af IT investeringer øger aktieværdien af et firma med 32% Hvorfor? side

13

Det er virkelig mange aspekter at tage hensyn til

Problematik

15

Problematik Det er virkelig mange aspekter at tage hensyn til

Har man regnet rigtigt? Det er svært at måle resultater Resultater kan være meget uhåndgribelige Problematik side

16

Imaterielle værdier Svære at måle Kundetilfredshed

Forbering af kommunikation Forbedret styring -> eksempel fra bog om lufthavnen Grøn it (image) Medarbejdertilfredshed Imaterielle værdier side 620

Medarbejdertilfredshed. Imaterielle værdier. side 620.")

17

Håndtering af imaterielle værdier

Tænk "bredt og blødt” Kundeloyalitet Medarbejdertilfredshed Partner tilfredshed Forbedre reaktionsevne (fx ved bedre overblik) skal måles på en konsistent måde Håndtering af imaterielle værdier side 621

skal måles på en konsistent måde. Håndtering af imaterielle værdier. side 621.")

18

Håndtering af imaterielle værdier

"Betal fragt først" Lav kortsigtet benefit, fx besparelse fra andet projekt, betale for den første investering Forfølg det uventede Vær åben overfor uventede muligheder Projekter kan give fordele andre steder end forventet Håndtering af imaterielle værdier side 621

19

Omkostninger i investeringer

Faste omkostninger i forbindelse med projekt fx løn til fastansatte Løbende omkostninger Forbedringer Rettelser af bugs Kan blive uventet høje med tiden Omkostninger i investeringer side 621

20

Transaktionsomkostninger

Omkostninger i forbindelse med salg af varer og services Søgningsomkostninger Søgning af købere og sælgere Informationsomkostninger for køber: læring af brug af produktet for sælger: kundens behov(kan have betydning for pris) Forhandlingsomkostninger Fx til prisforhandling, møder Overvågningsomkostninger Det indkøbte skal svare til det der er betalt for Transaktionsomkostninger side 622

Forhandlingsomkostninger. Fx til prisforhandling, møder. Overvågningsomkostninger. Det indkøbte skal svare til det der er betalt for. Transaktionsomkostninger. side 622.")

21

Indtægtsmuligheder i IT investeringer

Salg Transaktionsgebyrer Abonnement / subscription Affiliates Salg af brugeroplysninger Indtægtsmuligheder i IT investeringer side 623

22

Evaluering af IT investeringer

Return on investment Divider indtægter (fx årlige) ved projekt med omkostninger NVP (Net Prestent value) Værdi af investering på et givent tidspunkt Kan bruges når værdierne er direkte målbare IRR (Internal Rate of Return) Payback period Evaluering af IT investeringer

ved projekt med omkostninger. NVP (Net Prestent value) Værdi af investering på et givent tidspunkt. Kan bruges når værdierne er direkte målbare. IRR (Internal Rate of Return) Payback period. Evaluering af IT investeringer.")

23

Udgifts Kurver: ikke-digitale produkter og digitale produkter (fig 1)

(For ikke digitale produkter falder kurven mellem udgift per enhed og antal indtil et vidst punkt, hvorefter den stiger pga. marketing costs etc.. For digitale produkter bliver kurven mellem udgift per enhed og antal ved med at falde) IT som produkt

IT som produkt.")

24

For produktion falder IT-udgift og arbejdsbyrden med EC

(samme kvantitet, mindre arbejde og udgift) Transaktions udgift falder med EC (computerization) Administrativ udgift falder med EC (mindre administrativt arbejde) E-Commerce effekt

Transaktions udgift falder med EC. (computerization) Administrativ udgift falder med EC. (mindre administrativt arbejde) E-Commerce effekt.")

25

Reach vs. Richness Reach (antal kunder)

Richness (interaktion og services) Jo mere reach jo mindre richness (og omvendt!) EC kan forbedre det! Reach vs. Richness

Jo mere reach jo mindre richness (og omvendt!) EC kan forbedre det! Reach vs. Richness.")

26

Hvordan måler man fordele ved IT og EC?

Lav en business case! Mål både økonomiske og ikke-økonomiske udfald (Der bliver ikke lavet meget cost-benefit eller return of investment (ROI) på web- baserede systemer) Hvordan måler man fordele ved IT og EC?

på web- baserede systemer) Hvordan måler man fordele ved IT og EC")

27

Chargeback (AKA: chargeout / cost recovery)

Alternativ til ikke at måle hvad IT bliver brugt på Der måles baseret på IT pris og brug for hver bruger/afdeling Giver overblik over hvem der bruger hvad, men kan være meget svært at måle Kan bruges til styre brug af IT ("charge" metode bestemmer hvordan det bliver brugt) Chargeback (AKA: chargeout / cost recovery)

Chargeback (AKA: chargeout / cost recovery)")

28

Opførsels-orienteret chargeback

Andre brugeres opførsel Få brugerne til at bruge IT resourcer anderledes vha. højere eller lavere "charge" (f.eks.: halv "charge" om natten!) Opførsels-orienteret chargeback

Opførsels-orienteret chargeback.")

29

Avancerede metoder og målinger

Generelle kategorier Finansiel tilgang Multikriterie tilgang Ratio tilgang Portefølje tilgang Avancerede metoder og målinger side 626

30

Metoder Business case TCO (Total Cost of Ownership) Retfærdiggørelse

Bro mellem plan og udførelse Grundlag for taktisk beslutning TCO (Total Cost of Ownership) Samlede omkostninger Indkøb, operation og kontrol Metoder side

Samlede omkostninger. Indkøb, operation og kontrol. Metoder. side")

31

Metoder - Fortsat Benchmark Activitybased Costing

Specielt nyttig til at vurdere investeringer i infrastruktur Objektiv måling af ydeevne (performance) Sammenligner med andre (fx. markedsledere, gennemsnit) Activitybased Costing Identificerer aktiviteter i en organisation Finder omkostninger for alle produkter og services i hver aktivitet Mere præcise udregninger Metoder - Fortsat side

Sammenligner med andre (fx. markedsledere, gennemsnit) Activitybased Costing. Identificerer aktiviteter i en organisation. Finder omkostninger for alle produkter og services i hver aktivitet. Mere præcise udregninger. Metoder - Fortsat. side")

32

Standarder for målinger (IT-Metrics)

Måle aktuel performance mod en standard Skal være klart definerede Kan hjælpe med: Kommunikere strategi nedad Arrangere mål for individer, afdelinger og divisioner Vurdere system-performance Vurdere firmaets tilstand Kan gøre de "bløde værdier" målbare ved at sætte en standard for måling af eksempelvis kundeservice eller kommunikation Standarder for målinger (IT-Metrics) side

side")

33

Standarder for målinger (IT-Metrics) - fortsat

Balanced scorecard Fire målepunkter defineret af organisationelle mål: Kundemålinger Finansielle målinger Målinger af interne forretningsprocesser Lærings og vækst målinger Måler overordnet helbred Standarder for målinger (IT-Metrics) - fortsat side

- fortsat. side")

Lignende præsentationer

>")